Ikhtisar

Strategi penentuan tren dan stop loss dinamis yang menggabungkan Fixed Range Volume Profile dengan Anchored VWAP (Volume Weighted Average Price) adalah sistem perdagangan komprehensif yang secara cerdik memadukan dua alat analisis teknis yang kuat: Fixed Range Volume Profile (FRVP) dan Anchored Volume Weighted Average Price (AVWAP), serta menggabungkan berbagai indikator momentum seperti RSI, EMA, MACD, dan manajemen stop loss dinamis berbasis ATR. Strategi ini bertujuan untuk menangkap tren harga sekaligus meningkatkan kualitas perdagangan dan mengurangi sinyal palsu melalui beberapa filter. Sistem ini menggabungkan analisis volume dengan pelacakan tren, menyediakan kerangka kerja perdagangan yang adaptif dan menyeluruh bagi para trader, khususnya cocok untuk lingkungan pasar dengan tren yang jelas.

Prinsip Strategi

Prinsip inti strategi ini adalah menganalisis struktur dan momentum pasar secara multidimensi, menggabungkan volume dengan perilaku harga untuk membuat keputusan perdagangan. Secara spesifik:

-

Anchored Volume Weighted Average Price (AVWAP): Berfungsi sebagai level support/resistance dinamis, menghitung harga rata-rata berdasarkan volume tertimbang, menyediakan titik referensi penting untuk breakout harga. Ketika harga menembus AVWAP, hal ini dapat mengindikasikan bahwa arah tren telah terbentuk.

-

Fixed Range Volume Profile (FRVP): Dengan menganalisis harga tertinggi dan terendah dalam periode tertentu, menghitung harga tengah (frvpMid), membantu mengidentifikasi perubahan struktur pasar dan level harga kunci.

-

Exponential Moving Average (EMA): EMA 200 periode digunakan sebagai filter tren untuk mencegah perdagangan melawan tren. Posisi long hanya dipertimbangkan jika harga berada di atas EMA, dan sebaliknya untuk posisi short.

-

Relative Strength Index (RSI): Menghindari perdagangan di area overbought/oversold, memberikan konfirmasi tambahan untuk entry. Untuk long, RSI harus berada di atas level oversold; untuk short, RSI harus berada di bawah level overbought.

-

Konfirmasi MACD: Memastikan arah momentum sejalan dengan arah perdagangan, meningkatkan kualitas sinyal perdagangan.

-

Filter Volume: Hanya berdagang ketika volume lebih tinggi dari rata-rata 20 periode, menghindari false breakout di lingkungan dengan likuiditas rendah.

-

Stop Loss dan Trailing Stop berbasis ATR: Menyesuaikan level stop loss secara dinamis berdasarkan volatilitas pasar, melindungi modal sambil memberikan ruang pernapasan harga yang cukup.

Kondisi entry sangat ketat, mengharuskan semua indikator memberikan konfirmasi yang seragam, yang secara signifikan meningkatkan keandalan sinyal perdagangan. Misalnya, untuk long, harga harus menembus AVWAP, berada di atas EMA, RSI di atas level oversold, MACD mengonfirmasi momentum naik, dan volume yang cukup. Strategi keluar menggunakan stop loss dan trailing stop yang dihitung dengan kelipatan ATR, sehingga manajemen risiko dapat beradaptasi dengan berbagai lingkungan volatilitas pasar.

Keunggulan Strategi

Strategi ini memiliki berbagai keunggulan:

-

Analisis Multidimensi: Menggabungkan harga, volume, dan indikator momentum untuk analisis menyeluruh, memberikan perspektif pasar yang lebih komprehensif, mengurangi sinyal salah yang mungkin ditimbulkan oleh indikator tunggal.

-

Adaptif Tinggi: Mekanisme stop loss dan trailing stop berbasis ATR secara otomatis menyesuaikan dengan volatilitas pasar, memungkinkan strategi mempertahankan manajemen risiko yang tepat di berbagai lingkungan pasar.

-

Kombinasi Tren dan Volume: AVWAP dan FRVP menyediakan level support dan resistance berdasarkan volume, yang lebih meyakinkan daripada analisis harga murni karena mencerminkan partisipasi pasar yang sebenarnya.

-

Kondisi Entry Ketat: Mekanisme konfirmasi berlapis secara signifikan mengurangi sinyal palsu, meningkatkan rasio kemenangan. Meskipun frekuensi perdagangan mungkin berkurang, kualitasnya terjamin.

-

Manajemen Risiko Dinamis: Strategi stop loss berbasis ATR secara otomatis menyesuaikan jarak stop loss berdasarkan volatilitas pasar, membuat kontrol risiko lebih presisi dan rasional.

-

Menyaring Perdagangan dengan Volume Rendah: Menghindari perdagangan di lingkungan dengan likuiditas rendah, mengurangi risiko slippage dan false breakout.

-

Umpan Balik Visual: Strategi menampilkan sinyal perdagangan secara visual di grafik melalui fitur label, membantu trader lebih memahami dan mengevaluasi kinerja sistem.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, terdapat beberapa risiko potensial:

-

Sensitivitas Parameter: Kombinasi beberapa indikator dan parameter dapat menyebabkan risiko over-optimasi. Pasar dan kerangka waktu yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, sehingga diperlukan backtesting dan validasi yang memadai.

-

Kinerja di Pasar Sideways: Di pasar sideways tanpa tren yang jelas, strategi dapat menghasilkan terlalu banyak sinyal false breakout, menyebabkan kerugian beruntun. Filter volatilitas dapat ditambahkan untuk menghentikan perdagangan di lingkungan dengan volatilitas rendah.

-

Masalah Lag: EMA dan indikator lainnya pada dasarnya memiliki lag, yang dapat menyebabkan entry terlambat sehingga melewatkan sebagian keuntungan. Indikator yang lebih cepat atau penyesuaian parameter indikator yang ada dapat digunakan untuk mengurangi masalah ini.

-

Risiko Gap pada Stop Loss: Dalam kondisi pasar yang cepat atau gap semalaman, stop loss berbasis ATR mungkin tidak sepenuhnya melindungi modal. Disarankan untuk menetapkan batas kerugian maksimum atau menggunakan strategi lindung nilai opsi.

-

Ketergantungan Berlebihan pada Indikator Teknis: Strategi sepenuhnya didasarkan pada analisis teknis, mengabaikan faktor fundamental dan sentimen pasar. Indikator sentimen pasar atau filter fundamental dapat diintegrasikan untuk mendapatkan perspektif pasar yang lebih komprehensif.

-

Biaya Perdagangan Frekuen: Jika parameter tidak diatur dengan benar, dapat menyebabkan perdagangan yang sering, meningkatkan biaya perdagangan. Parameter harus dioptimalkan melalui backtesting untuk menemukan keseimbangan antara frekuensi perdagangan dan profitabilitas.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Adaptasi Parameter Dinamis: Parameter RSI, EMA, dll. dapat disesuaikan secara dinamis berdasarkan volatilitas pasar, membuat strategi lebih adaptif. Misalnya, menggunakan periode RSI yang lebih panjang di pasar dengan volatilitas tinggi, dan periode yang lebih pendek di pasar dengan volatilitas rendah.

-

Menambahkan Indikator Sentimen Pasar: Mengintegrasikan VIX atau indikator sentimen pasar lainnya untuk menyesuaikan perilaku strategi selama periode ketakutan atau keserakahan ekstrem, menghindari perdagangan di kondisi pasar yang ekstrem.

-

Filter Waktu: Menambahkan filter waktu untuk menghindari periode volatilitas tinggi saat pembukaan dan penutupan pasar, atau fokus pada sesi perdagangan tertentu untuk meningkatkan rasio kemenangan.

-

Analisis Multi-Timeframe: Mengintegrasikan konfirmasi dari timeframe yang lebih tinggi untuk memastikan arah perdagangan sejalan dengan tren yang lebih besar, mengurangi risiko perdagangan melawan tren.

-

Menetapkan Target Profit yang Lebih Baik: Kode saat ini tidak secara eksplisit mendefinisikan target profit, hanya mengandalkan trailing stop untuk mengunci keuntungan. Target profit cerdas dapat ditetapkan berdasarkan level support/resistance kunci, rasio risk/reward, atau rentang pergerakan harga.

-

Mengoptimalkan Analisis Volume: Analisis volume dapat diperhalus, misalnya menggunakan tingkat perubahan volume relatif daripada perbandingan rata-rata sederhana, untuk menilai anomali volume dengan lebih akurat.

-

Menambahkan Mekanisme Jeda Strategi: Secara otomatis menjeda perdagangan setelah kerugian beruntun atau dalam kondisi pasar tertentu untuk melindungi modal dari risiko sistematis, dan melanjutkan perdagangan setelah kondisi membaik.

-

Optimasi Manajemen Modal: Strategi saat ini menggunakan persentase tetap (10%) untuk manajemen modal. Penyesuaian ukuran posisi berdasarkan volatilitas dapat dipertimbangkan, meningkatkan posisi di periode volatilitas rendah dan menguranginya di periode volatilitas tinggi.

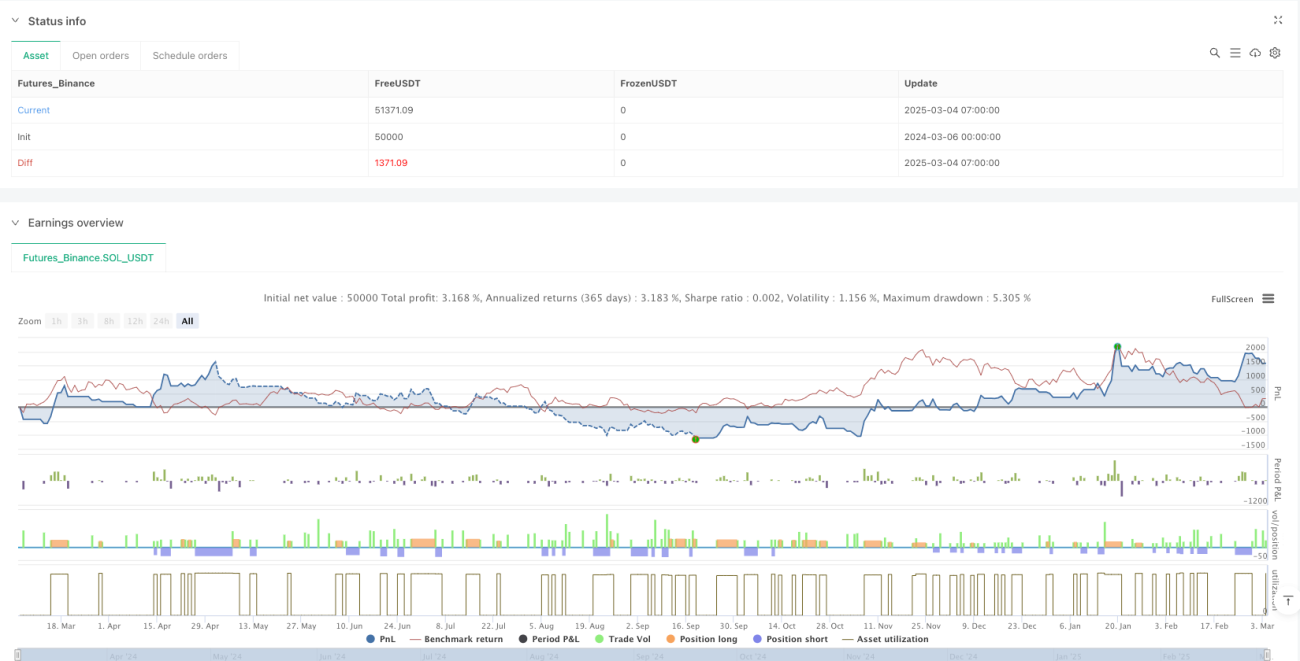

Kesimpulan

Strategi penentuan tren dan stop loss dinamis yang menggabungkan Fixed Range Volume Profile dengan Anchored VWAP adalah sistem perdagangan kuantitatif yang dirancang dengan baik. Dengan mengintegrasikan berbagai alat analisis teknis dan indikator, strategi ini membentuk kerangka perdagangan yang adaptif dan menyeluruh. Keunggulan inti strategi ini terletak pada penggabungan analisis harga berbasis volume (FRVP dan AVWAP) dengan indikator tren dan momentum tradisional (EMA, RSI, MACD), yang dilengkapi dengan mekanisme manajemen risiko yang fleksibel, memungkinkannya mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

Meskipun terdapat risiko potensial seperti sensitivitas parameter dan kinerja yang buruk di pasar sideways, sebagian besar masalah ini dapat diatasi secara efektif melalui arah optimasi yang disarankan, seperti adaptasi parameter dinamis, analisis multi-timeframe, dan manajemen modal yang lebih baik. Secara khusus, saran untuk menambahkan indikator sentimen pasar dan mekanisme jeda strategi diharapkan dapat lebih meningkatkan ketahanan sistem dan profitabilitas jangka panjang.

Bagi para trader kuantitatif yang mencari strategi perdagangan komprehensif, sistem ini menyediakan dasar yang kokoh yang dapat disesuaikan dan dioptimalkan lebih lanjut sesuai dengan preferensi risiko pribadi dan karakteristik instrumen perdagangan. Melalui backtesting yang ketat dan peningkatan bertahap, strategi ini berpotensi menjadi alat perdagangan yang efektif dalam jangka panjang.

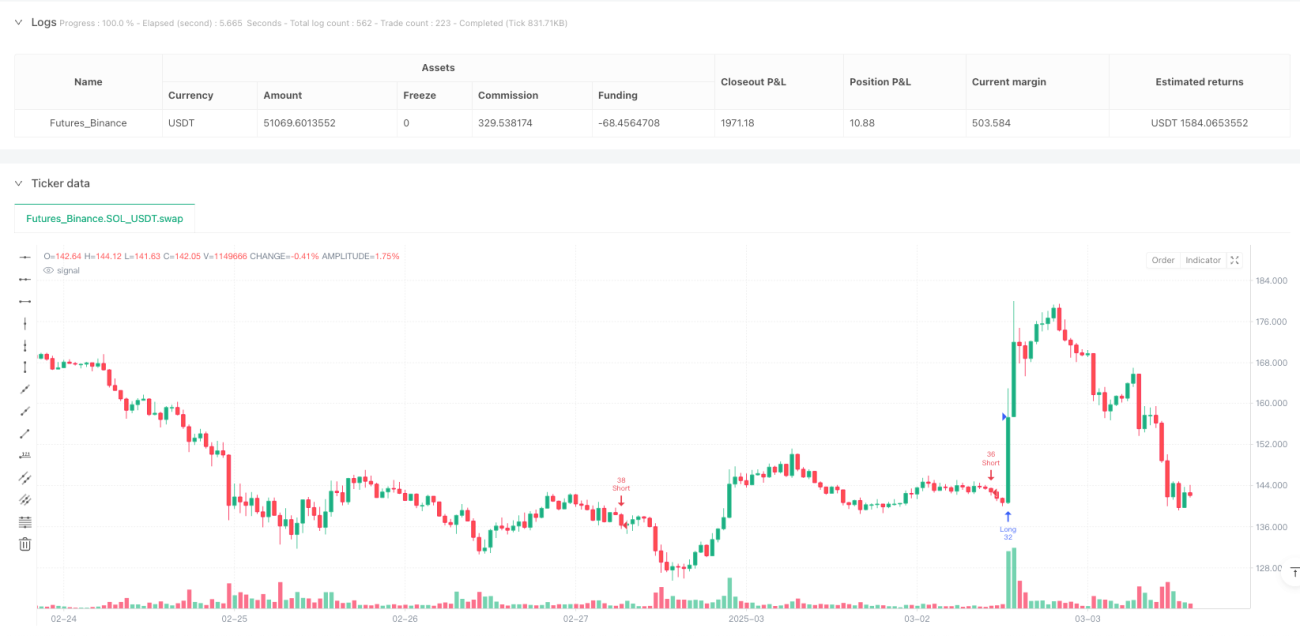

/*backtest

start: 2024-03-06 00:00:00

end: 2025-03-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("FRVP + AVWAP Improved By NgashCT", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1