Strategi Mean Reversion Harga Log dengan Stop Loss Dinamis

Ikhtisar

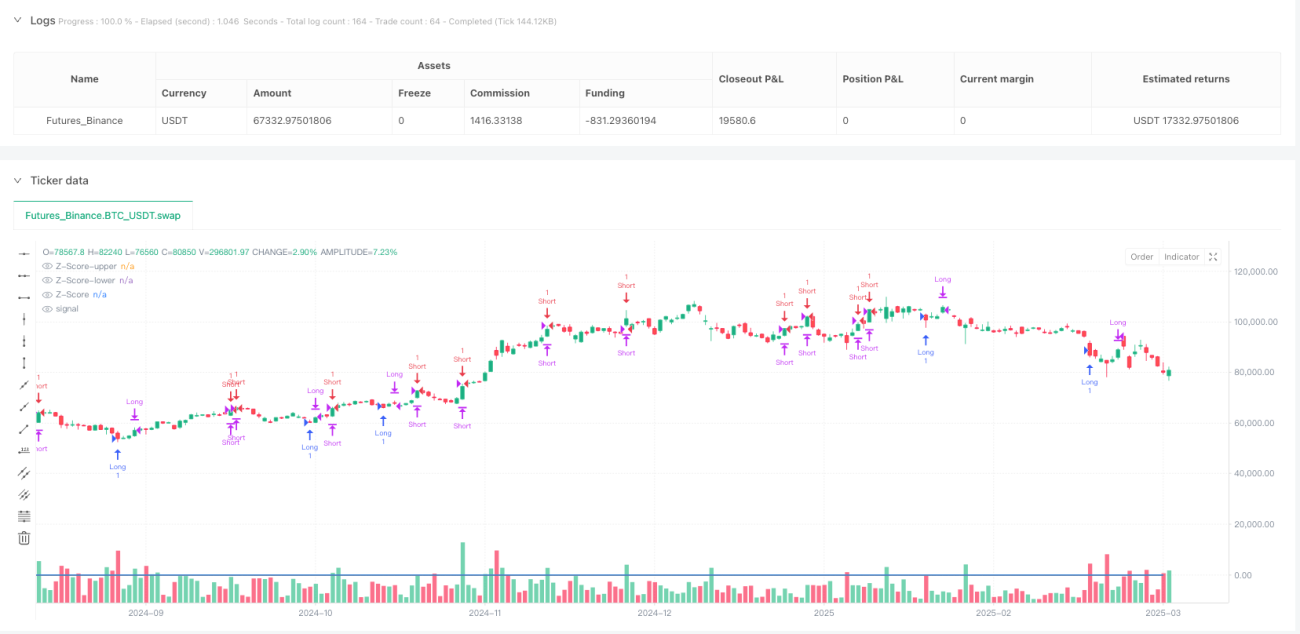

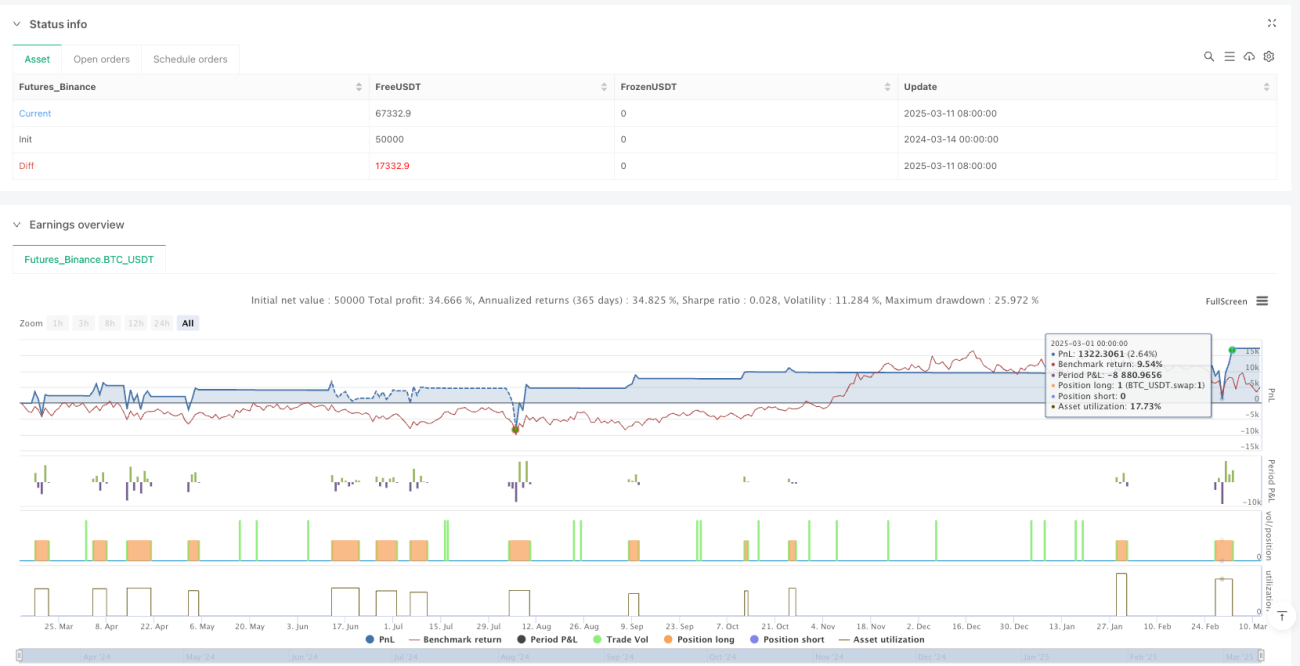

Strategi trailing stop dinamis mean reversion harga logaritmik adalah strategi trading kuantitatif yang didasarkan pada prinsip statistik, terutama memanfaatkan karakteristik harga yang berfluktuasi di sekitar nilai rata-ratanya. Strategi ini mengonversi harga ke dalam bentuk logaritmik, kemudian menghitung Z-score (kelipatan standar deviasi) untuk mengukur sejauh mana harga menyimpang dari rata-ratanya. Ketika Z-score mencapai ambang batas tertentu, strategi menganggap pasar mengalami kondisi overbought atau oversold, dan melakukan trading dengan ekspektasi harga akan kembali ke rata-ratanya. Keunikan strategi ini terletak pada mekanisme trailing stop dinamisnya, yang secara otomatis menyesuaikan level stop loss berdasarkan perubahan volatilitas pasar, sehingga meningkatkan efisiensi manajemen risiko.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada teori mean reversion dan karakteristik statistik harga logaritmik. Langkah-langkah implementasi spesifiknya adalah sebagai berikut:

-

Pertama, strategi mengonversi harga penutupan ke dalam bentuk logaritmik (

log_price = math.log(close)), yang membantu mengubah perubahan multiplikatif menjadi perubahan aditif, membuat pergerakan harga lebih sesuai dengan distribusi normal. -

Kemudian, berdasarkan jendela geser yang ditetapkan (default 7 periode), hitung rata-rata bergerak (

rolling_mean) dan standar deviasi (rolling_std) dari harga logaritmik. -

Dengan menggunakan statistik ini, hitung Z-score dari harga logaritmik saat ini:

rolling_z_score = (log_price - rolling_mean) / rolling_std. Nilai ini menunjukkan kelipatan standar deviasi penyimpangan harga saat ini dari rata-ratanya. -

Kondisi masuk posisi ditetapkan sebagai berikut:

- Ketika Z-score di bawah ambang batas masuk posisi long yang ditentukan (default -1,825), buka posisi long.

- Ketika Z-score di atas ambang batas masuk posisi short yang ditentukan (default 1,825), buka posisi short.

-

Target take profit ditetapkan sebagai bentuk eksponensial dari rata-rata bergerak harga logaritmik:

take_profit_price = math.exp(rolling_mean), yang berarti target strategi adalah agar harga kembali ke rata-rata statistiknya. -

Mekanisme trailing stop dinamis adalah inovasi kunci dari strategi ini:

- Stop loss awal ditetapkan berdasarkan Z-score saat masuk dan volatilitas.

- Seiring perubahan volatilitas pasar, level stop loss akan menyesuaikan secara dinamis:

- Ketika volatilitas meningkat, stop loss untuk posisi long akan diturunkan, sedangkan untuk posisi short akan dinaikkan, memberikan ruang trading yang lebih besar.

- Ketika volatilitas menurun, stop loss untuk posisi long akan dinaikkan, sedangkan untuk posisi short akan diturunkan, melindungi profit yang telah diperoleh.

-

Logika keluar mencakup dua situasi:

- Harga mencapai target take profit (kembali ke rata-rata).

- Harga menyentuh level stop loss yang disesuaikan secara dinamis.

Keunggulan Strategi

-

Landasan Statistik: Strategi didasarkan pada prinsip statistik yang kuat, menggunakan Z-score untuk mengukur tingkat penyimpangan harga, memberikan sinyal masuk dan keluar yang objektif.

-

Konversi Harga Logaritmik: Menggunakan harga logaritmik daripada harga asli untuk perhitungan, membuat pergerakan harga lebih sesuai dengan distribusi normal, meningkatkan efektivitas indikator statistik.

-

Manajemen Risiko Dinamis: Sorotan terbesar dari strategi ini adalah mekanisme trailing stop dinamisnya, yang secara otomatis menyesuaikan level stop loss berdasarkan perubahan volatilitas pasar, melindungi modal sambil memungkinkan ruang trading yang memadai.

-

Trading Dua Arah: Strategi mendukung trading long dan short, mampu mencari peluang di berbagai kondisi pasar.

-

Rata-rata sebagai Target: Menggunakan rata-rata statistik sebagai target take profit, sesuai dengan landasan teori mean reversion, meningkatkan kewajaran take profit.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk jendela geser, Z-score masuk, dan Z-score stop loss, memungkinkan trader untuk menyesuaikan berdasarkan pasar yang berbeda dan preferensi risiko pribadi.

Risiko Strategi

-

Risiko Asumsi Mean Reversion: Asumsi inti strategi adalah bahwa harga akan kembali ke rata-rata statistiknya, tetapi di pasar tren atau pasar dengan perubahan struktural, asumsi ini mungkin gagal, menyebabkan kerugian jangka panjang. Solusi: Dapat menambahkan filter tren, menghentikan trading di pasar tren yang kuat.

-

Z-score yang Terlalu Sensitif: Di pasar dengan volatilitas sangat rendah, fluktuasi harga kecil pun dapat menghasilkan perubahan Z-score yang besar, memicu sinyal trading yang tidak perlu. Solusi: Tetapkan ambang batas volatilitas minimum, atau sesuaikan ambang batas masuk di lingkungan volatilitas rendah.

-

Sensitivitas Panjang Jendela: Kinerja strategi sangat sensitif terhadap parameter panjang jendela geser; pemilihan yang tidak tepat dapat menyebabkan overtrading atau melewatkan peluang. Solusi: Dapat melakukan backtest dengan panjang jendela yang berbeda untuk menemukan parameter optimal, atau menggunakan panjang jendela adaptif.

-

Risiko Data Hilang: Pada awal trading, karena kurangnya data historis yang cukup untuk menghitung rata-rata bergerak dan standar deviasi, sinyal mungkin tidak stabil. Solusi: Pastikan ada periode pemanasan yang cukup sebelum menghitung indikator.

-

Risiko Strategi Penyesuaian Stop Loss: Meskipun mekanisme trailing stop dinamis inovatif, ia juga dapat menyebabkan penyesuaian stop loss yang berlebihan saat volatilitas berubah secara drastis. Solusi: Dapat menetapkan batas maksimum penyesuaian stop loss untuk mencegah penyesuaian yang berlebihan.

Arah Optimasi Strategi

-

Panjang Jendela Adaptif: Saat ini strategi menggunakan panjang jendela geser tetap (default 7 periode) untuk menghitung indikator statistik. Dapat mempertimbangkan implementasi panjang jendela adaptif yang secara otomatis menyesuaikan ukuran jendela berdasarkan perubahan siklus pasar. Ini dapat menangkap peluang mean reversion pada skala waktu yang berbeda, meningkatkan adaptabilitas strategi.

-

Filter Tren: Menambahkan mekanisme penilaian tren, menghentikan atau menyesuaikan parameter strategi di pasar tren kuat, hanya menerapkan strategi mean reversion di pasar sideways atau reversal. Ini dapat dilakukan dengan menambahkan moving average jangka panjang atau indikator tren seperti ADX, untuk menghindari kerugian yang sering terjadi di pasar tren satu arah.

-

Analisis Multi-Timeframe: Mengintegrasikan sinyal Z-score dari beberapa timeframe untuk membentuk keputusan masuk dan keluar yang lebih komprehensif. Misalnya, dapat mengonfirmasi peluang mean reversion di timeframe yang lebih besar, lalu mencari titik masuk yang tepat di timeframe yang lebih kecil, meningkatkan win rate dan risk-reward ratio.

-

Optimasi Take Profit: Saat ini strategi menggunakan rata-rata sederhana sebagai target take profit. Dapat mempertimbangkan implementasi mekanisme take profit dinamis, seperti menetapkan target take profit berdasarkan struktur pasar atau risk-reward ratio yang terkait dengan stop loss, atau menerapkan strategi take profit sebagian, mengunci profit secara bertahap saat harga bergerak ke arah yang menguntungkan.

-

Pembobotan Volatilitas: Pertimbangkan untuk menambahkan mekanisme pembobotan volatilitas saat menghitung Z-score, memberikan bobot lebih tinggi pada data periode yang lebih stabil, ini dapat mengurangi gangguan dari volatilitas ekstrem pada pembentukan sinyal, meningkatkan kualitas sinyal.

-

Integrasi Machine Learning: Pertimbangkan untuk memperkenalkan algoritma machine learning untuk mengoptimalkan ambang batas masuk dan keluar, dapat melatih model berdasarkan data historis untuk memprediksi ambang batas Z-score optimal dan parameter trailing stop dinamis, meningkatkan kemampuan adaptif dan kinerja keseluruhan strategi.

Kesimpulan

Strategi trailing stop dinamis mean reversion harga logaritmik adalah strategi trading kuantitatif yang didasarkan pada prinsip statistik, mengidentifikasi kondisi overbought dan oversold pasar dengan menghitung Z-score dari harga logaritmik, dan memperoleh keuntungan ketika harga diperkirakan kembali ke rata-ratanya. Inovasi inti strategi ini terletak pada mekanisme trailing stop dinamisnya, yang secara otomatis menyesuaikan parameter risiko berdasarkan perubahan volatilitas pasar, memberikan manajemen risiko yang lebih baik.

Meskipun strategi ini didasarkan pada landasan statistik yang kuat, ia masih menghadapi tantangan seperti kemungkinan kegagalan asumsi mean reversion, sensitivitas parameter, dan adaptabilitas lingkungan pasar. Dengan meningkatkan melalui filter tren, panjang jendela adaptif, analisis multi-timeframe, dan optimasi machine learning, strategi ini berpotensi mencapai kinerja yang lebih stabil di berbagai kondisi pasar.

Perlu dicatat bahwa setiap strategi kuantitatif harus melalui backtest dan forward test yang memadai, serta penyesuaian parameter berdasarkan karakteristik pasar tertentu dan preferensi risiko pribadi. Strategi ini menyediakan kerangka kerja yang menggabungkan prinsip statistik dan manajemen risiko dinamis, di mana trader dapat melakukan kustomisasi dan optimasi lebih lanjut.

- 1