Ikhtisar Strategi

Strategi perdagangan kuantitatif ini secara cerdik menggabungkan keunggulan Relative Strength Index (RSI) dengan Exponential Moving Average (EMA), serta memperkenalkan analisis multi-kerangka waktu sebagai mekanisme penyaringan. Inti dari strategi ini dirancang di sekitar konfirmasi bersama dari indikator RSI harian dan mingguan, menangkap titik perubahan tren melalui persilangan EMA, dengan tujuan mengidentifikasi peluang perdagangan momentum yang berkelanjutan. Strategi ini menggunakan logika masuk dan keluar yang adaptif, memanfaatkan validasi silang dari beberapa indikator teknis, secara efektif meningkatkan keandalan sinyal perdagangan.

Prinsip Strategi

Strategi ini dirancang berdasarkan prinsip-prinsip inti berikut:

-

Penyaringan RSI Multi-Kerangka Waktu:

- RSI harian berfungsi sebagai sumber utama pembentukan sinyal

- RSI mingguan bertindak sebagai filter konfirmasi tren, memastikan arah perdagangan sejalan dengan tren siklus yang lebih besar

- Kondisi beli mensyaratkan RSI mingguan >55, RSI harian >55

- Kondisi jual mensyaratkan RSI mingguan <45, RSI harian <45

-

Sistem Persilangan EMA:

- Menggunakan persilangan EMA periode 13 dan 21 sebagai sinyal masuk utama

- EMA periode 34 dan 55 menyediakan level support/resistance dan referensi keluar

- EMA cepat (periode 13) menembus ke atas EMA lambat (periode 21) memicu sinyal beli

- EMA cepat menembus ke bawah EMA lambat memicu sinyal jual

-

Mekanisme Konfirmasi Sinyal:

- Transaksi hanya dijalankan ketika sinyal persilangan EMA searah dengan RSI dari dua kerangka waktu

- Mengintegrasikan data dari berbagai kerangka waktu melalui fungsi request.security

- Penyaringan multi-kondisi mengurangi sinyal palsu dan perdagangan frekuensi tinggi dalam kondisi sideways

-

Strategi Keluar yang Akurat:

- Kondisi keluar untuk posisi long: EMA1 turun di bawah EMA3 atau harga turun di bawah EMA4

- Kondisi keluar untuk posisi short: EMA1 naik di atas EMA3 atau harga naik di atas EMA4

- Logika penutupan posisi independen dari kondisi pembukaan, lebih menekankan pada manajemen risiko

Keunggulan Strategi

Melalui analisis mendalam terhadap kode, dapat disimpulkan bahwa strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Sistem Penyaringan Sinyal Multi-Level:

- Mengintegrasikan RSI jangka pendek dan jangka panjang, mengurangi risiko false breakout

- Menggabungkan beberapa EMA untuk membentuk area support/resistance dinamis, meningkatkan kualitas sinyal

- Mekanisme konfirmasi ganda secara signifikan mengurangi perdagangan tidak efektif di "pasar sideways"

-

Identifikasi Tren yang Adaptif:

- Mampu masuk lebih awal pada tahap awal tren, bukan setelah tren matang

- Melalui penyaringan tingkat lanjut RSI mingguan, menghindari perdagangan yang berlawanan dengan arah tren utama

- Sistem persilangan EMA secara alami menyaring noise pasar

-

Mekanisme Manajemen Risiko yang Sempurna:

- Kondisi keluar yang jelas dirancang untuk menghindari penahanan posisi secara emosional

- Menutup posisi secara otomatis saat sinyal pembalikan muncul, secara efektif mengendalikan drawdown

- Melalui desain menutup posisi kemudian membuka posisi berlawanan, meningkatkan efisiensi modal

-

Kustomisasi Tinggi:

- Semua parameter kunci dapat disesuaikan melalui fungsi input

- Mendukung penyesuaian individual ambang RSI dan panjang EMA, beradaptasi dengan kondisi pasar yang berbeda

- Dapat menyesuaikan sensitivitas sinyal sesuai dengan karakteristik instrumen yang berbeda

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat risiko dan keterbatasan potensial berikut:

-

Sensitivitas Parameter:

- Pemilihan parameter RSI dan EMA secara signifikan mempengaruhi kinerja strategi

- Parameter yang terlalu sensitif dapat menyebabkan overtrading

- Solusi: Melakukan optimasi parameter dan backtesting berdasarkan data historis, hindari overfitting

-

Kinerja Buruk di Pasar Sideways:

- Dapat menghasilkan sinyal palsu yang sering di pasar tanpa tren yang jelas

- Strategi persilangan EMA secara alami lemah di pasar sideways

- Solusi: Menambahkan filter volatilitas atau indikator kekuatan tren, secara otomatis mengurangi ukuran posisi di lingkungan dengan kekuatan tren rendah

-

Masalah Lag (Keterlambatan):

- EMA dan RSI adalah indikator lagging, yang mungkin bereaksi lambat di pasar yang sangat fluktuatif

- Proses konfirmasi sinyal mungkin melewatkan titik masuk terbaik

- Solusi: Pertimbangkan untuk memperkenalkan indikator leading seperti volume atau pengenalan pola harga

-

Sinyal yang Jarang:

- Penyaringan multi-kondisi dapat menghasilkan sinyal perdagangan yang lebih sedikit

- Di lingkungan volatilitas rendah, mungkin tidak ada peluang perdagangan dalam waktu lama

- Solusi: Pertimbangkan untuk menambahkan sinyal perdagangan tambahan atau melonggarkan persyaratan secara tepat

Arah Optimasi Strategi

Berdasarkan analisis kode, berikut adalah kemungkinan arah optimasi untuk strategi ini:

-

Sistem Parameter Adaptif:

- Menerapkan penyesuaian dinamis ambang RSI dan periode EMA berdasarkan volatilitas pasar secara otomatis

- Menambahkan indikator ATR (Average True Range) untuk menyesuaikan level stop loss berdasarkan volatilitas pasar

- Memperkenalkan klasifikasi kondisi pasar, menggunakan pengaturan parameter yang berbeda di pasar tren dan sideways

-

Peningkatan Kualitas Sinyal:

- Mengintegrasikan mekanisme konfirmasi volume, mensyaratkan peningkatan volume saat sinyal muncul

- Menambahkan penyaringan aksi harga untuk false breakout, seperti mensyaratkan harga penutupan bertahan di atas EMA

- Memperkenalkan indikator kekuatan tren seperti ADX, hanya menjalankan posisi penuh di lingkungan tren kuat

-

Perbaikan Manajemen Modal:

- Menerapkan manajemen posisi dinamis berdasarkan volatilitas, secara otomatis mengurangi posisi di lingkungan volatilitas tinggi

- Memperkenalkan strategi penambahan posisi piramida, menambah posisi secara bertahap setelah konfirmasi tren

- Merancang sistem stop loss dan take profit cerdas berdasarkan risk-reward ratio

-

Adaptasi Multi-Pasar:

- Menambahkan analisis karakteristik komoditas, secara otomatis menyesuaikan parameter strategi untuk berbagai jenis instrumen

- Menerapkan analisis korelasi pasar untuk menghindari risiko konsentrasi berlebihan

- Menambahkan mekanisme sinyal bersama antara timeframe intraday dan jangka panjang, membentuk sistem perdagangan multi-level

Kesimpulan

Strategi momentum kuantitatif multi-kerangka waktu RSI dan persilangan EMA adalah sistem perdagangan kuantitatif yang dirancang dengan cermat, menggabungkan indikator RSI dari berbagai periode waktu dan beberapa EMA untuk membentuk mekanisme pembangkitan dan penyaringan sinyal yang tiga dimensi. Keunggulan utama strategi ini terletak pada sistem konfirmasi multi-levelnya, yang secara efektif dapat menangkap titik balik tren sekaligus menghindari perdagangan frekuensi tinggi di pasar sideways.

Risiko strategi terutama terpusat pada sensitivitas parameter dan kinerja di pasar sideways, namun dengan memperkenalkan sistem parameter adaptif dan mekanisme pengenalan kondisi pasar yang ditingkatkan, risiko-risiko ini dapat dikurangi secara efektif. Arah optimasi di masa depan harus difokuskan pada peningkatan kualitas sinyal, penyesuaian parameter dinamis, dan manajemen modal cerdas, guna meningkatkan ketahanan dan stabilitas strategi dalam berbagai kondisi pasar.

Secara keseluruhan, strategi ini memiliki logika yang jelas, desain yang masuk akal, dan merupakan sistem perdagangan kuantitatif yang bernilai praktis. Melalui penyesuaian yang cermat dan optimasi berkelanjutan, strategi ini dapat dikembangkan menjadi rencana perdagangan jangka panjang yang adaptif dan terkendali risikonya.

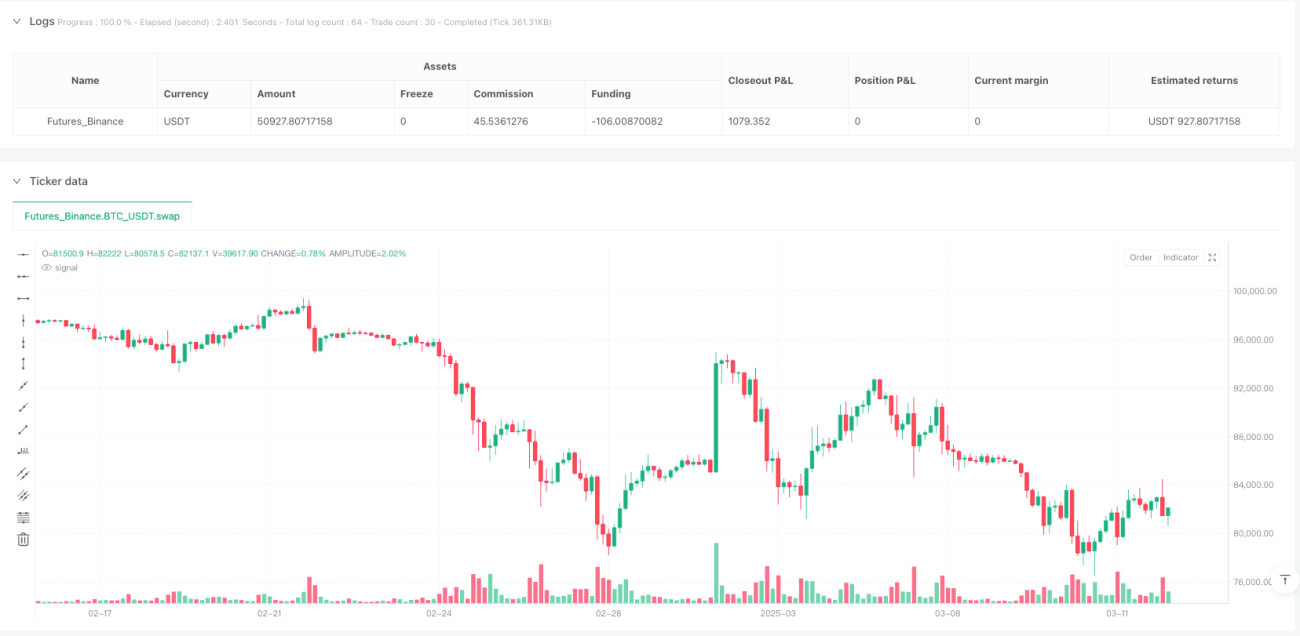

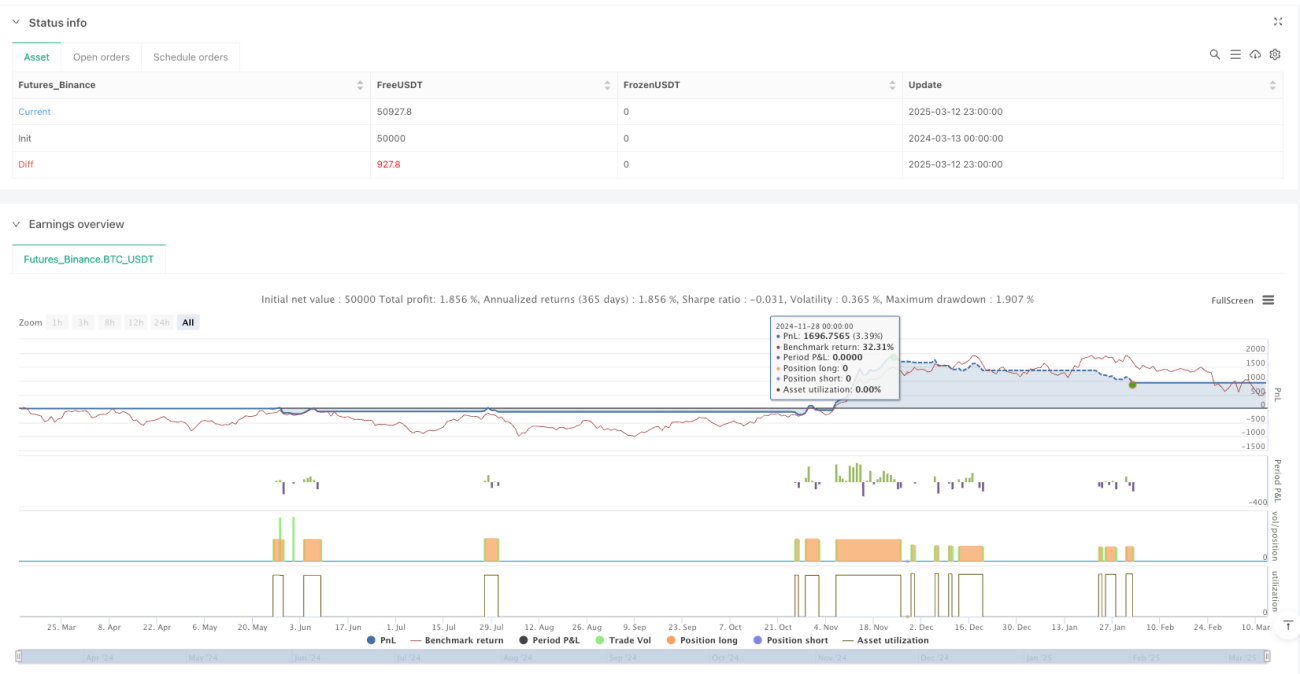

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1