Ikhtisar

Strategi Pelacakan Tren Rasio Risiko-Imbalan Dinamis SMA-ATR adalah sistem trading kuantitatif yang digerakkan oleh analisis teknis. Strategi ini secara cerdik menggabungkan tiga Rata-Rata Pergerakan Sederhana (SMA) dan Indikator Rata-Rata Rentang Sebenarnya (ATR) untuk mengidentifikasi tren pasar dan mengeksekusi trading. Ciri utama strategi ini adalah penerapan rasio risiko-imbalan dinamis yang secara otomatis menyesuaikan level take profit berdasarkan kondisi pasar tertentu, sehingga mengoptimalkan kinerja trading di berbagai lingkungan pasar. Strategi ini memanfaatkan sinyal persilangan SMA periode 7, 25, dan 99 untuk menentukan titik masuk, serta menggunakan indikator ATR untuk mengatur posisi stop loss dan take profit, membentuk sistem trading pelacakan tren yang lengkap.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada kombinasi sistem persilangan rata-rata pergerakan multi-periode dengan manajemen risiko dinamis:

-

Mekanisme Identifikasi Tren:

- Menggunakan tiga SMA (periode 7, 25, dan 99) untuk membangun sistem konfirmasi tren bertingkat

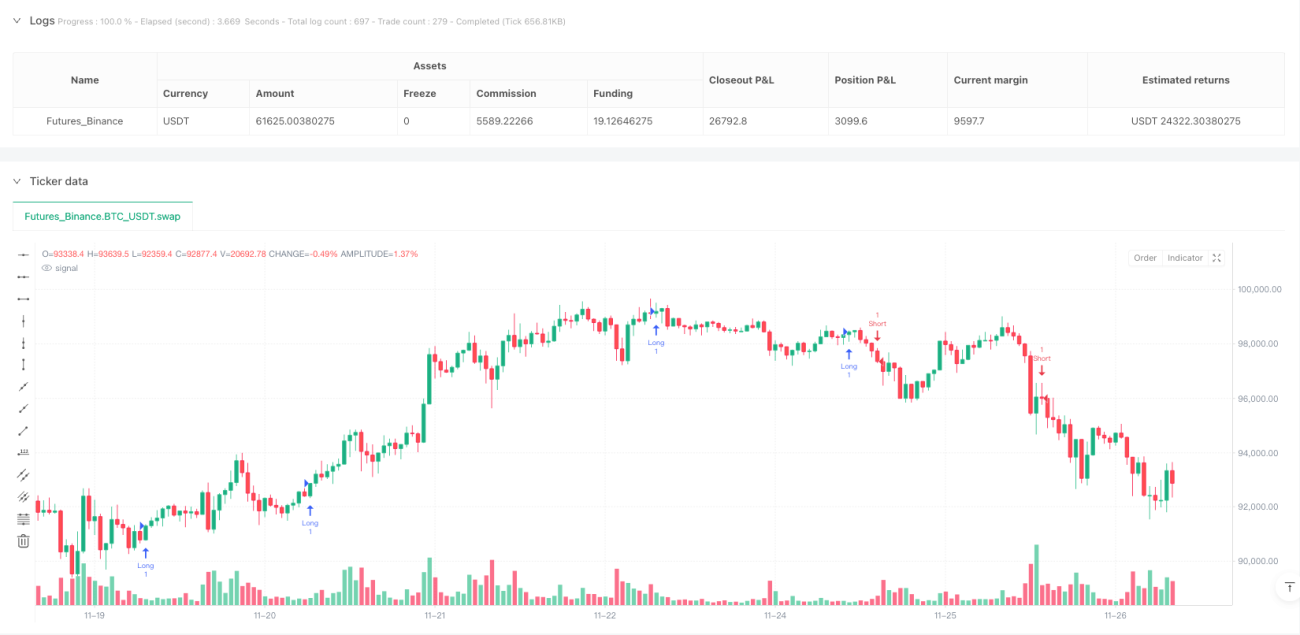

- Ketika SMA jangka pendek (periode 7) melintas naik di atas SMA jangka menengah (periode 25) dan harga berada di atas SMA jangka panjang (periode 99), maka sinyal beli (long) dipicu

- Ketika SMA jangka pendek (periode 7) melintas turun di bawah SMA jangka menengah (periode 25) dan harga berada di bawah SMA jangka panjang (periode 99), maka sinyal jual (short) dipicu

-

Penyesuaian Rasio Risiko-Imbalan Dinamis:

- Rasio risiko-imbalan default adalah 2,0 kali

- Dalam kondisi tertentu (ketika SMA jangka pendek bersilangan dengan SMA jangka panjang atau SMA jangka menengah), rasio risiko-imbalan secara otomatis meningkat menjadi 6,0 kali

- Penyesuaian ini memungkinkan strategi untuk mengejar target profit yang lebih tinggi ketika sinyal tren kuat muncul

-

Manajemen Risiko Berbasis ATR:

- Menggunakan ATR periode 14 dikalikan dengan pengali kustom (default 1,0) untuk menghitung volatilitas

- Stop loss untuk posisi beli (long) ditempatkan di titik terendah dikurangi nilai ATR

- Stop loss untuk posisi jual (short) ditempatkan di titik tertinggi ditambah nilai ATR

- Level take profit dihitung berdasarkan harga saat ini ditambah atau dikurangi (ATR dikalikan rasio risiko-imbalan)

Logika inti strategi adalah mengonfirmasi arah tren melalui rata-rata pergerakan multi-periode, sambil menyesuaikan rasio risiko-imbalan secara dinamis berdasarkan kondisi pasar, mengejar keuntungan lebih tinggi di lingkungan tren yang kuat, dan mencapai manajemen risiko yang cerdas.

Keunggulan Strategi

-

Konfirmasi Tren Bertingkat:

- Sistem tiga SMA memberikan konfirmasi tren bertingkat, mengurangi sinyal palsu (false breakout)

- Kombinasi SMA jangka pendek, menengah, dan panjang secara efektif menyaring kebisingan pasar

- Posisi harga relatif terhadap SMA jangka panjang memberikan konfirmasi tren tambahan, meningkatkan keandalan sinyal

-

Manajemen Risiko Dinamis:

- Rasio risiko-imbalan secara otomatis menyesuaikan berdasarkan kekuatan sinyal, mengoptimalkan manajemen modal

- Mengejar keuntungan lebih tinggi saat sinyal kuat (seperti persilangan SMA jangka pendek dengan SMA jangka panjang)

- Kerangka kerja manajemen risiko yang fleksibel beradaptasi dengan berbagai kondisi pasar

-

Strategi Stop Loss Berdasarkan Volatilitas Pasar:

- Indikator ATR memastikan level stop loss ditetapkan berdasarkan volatilitas pasar aktual

- Mekanisme stop loss adaptif, secara otomatis memperlebar rentang stop loss saat volatilitas meningkat, dan mempersempit saat volatilitas menurun

- Desain stop loss mempertimbangkan fluktuasi harga alami, mengurangi kemungkinan terpicu oleh kebisingan pasar

-

Sistem Trading Lengkap:

- Strategi mencakup aturan masuk, keluar, dan manajemen risiko yang jelas, membentuk sistem trading yang lengkap

- Eksekusi otomatis mengurangi gangguan emosional

- Penyesuaian parameter adaptif yang cocok untuk berbagai kondisi pasar

Risiko Strategi

-

Risiko Pembalikan Tren:

- Sebagai strategi pelacakan tren, kinerjanya mungkin buruk saat pasar bergerak sideways atau berbalik arah dengan cepat

- Sistem tiga SMA dapat menghasilkan sinyal palsu yang sering di pasar yang bergejolak

- Mitigasi: Dapat menambahkan filter tambahan (seperti indikator volatilitas atau konfirmasi momentum) untuk mengurangi frekuensi trading di pasar yang bergejolak

-

Keterbatasan Pengali ATR Tetap:

- Strategi saat ini menggunakan pengali ATR tetap (1,0), yang mungkin tidak cocok untuk semua lingkungan pasar

- Selama periode volatilitas ekstrem, pengali tetap dapat menyebabkan stop loss terlalu lebar atau terlalu sempit

- Solusi: Pertimbangkan untuk menerapkan pengali ATR adaptif yang disesuaikan secara dinamis berdasarkan statistik volatilitas historis

-

Sensitivitas Parameter:

- Pemilihan periode SMA (7, 25, 99) dapat berdampak signifikan pada kinerja strategi

- Risiko over-optimasi – kombinasi parameter tertentu mungkin hanya berkinerja baik dalam kondisi pasar tertentu

- Mitigasi Risiko: Lakukan pengujian ketahanan (robustness testing) untuk mengevaluasi dampak perubahan kecil parameter terhadap kinerja strategi

-

Risiko Slippage dan Likuiditas:

- Di pasar dengan likuiditas rendah atau selama volatilitas tinggi, mungkin menghadapi masalah slippage eksekusi

- Stop loss dan take profit berbasis ATR mungkin tidak cukup untuk melindungi modal dalam kondisi pasar ekstrem

- Solusi: Tingkatkan persyaratan margin, kurangi ukuran posisi, atau hentikan trading saat volatilitas sangat tinggi

Arah Optimalisasi Strategi

-

Menambahkan Mekanisme Filter Sinyal:

- Menambahkan indikator kekuatan tren (seperti ADX), hanya melakukan trading saat kekuatan tren mencapai ambang batas tertentu

- Mengintegrasikan konfirmasi volume, memerlukan peningkatan volume saat sinyal muncul untuk meningkatkan kualitas sinyal

- Prinsip: Konfirmasi multi-indikator secara signifikan dapat mengurangi sinyal palsu dan meningkatkan rasio kemenangan

-

Menerapkan Parameter Adaptif:

- Mengubah periode SMA tetap menjadi parameter dinamis yang secara otomatis menyesuaikan berdasarkan volatilitas pasar atau siklus

- Menyesuaikan pengali ATR berdasarkan statistik volatilitas historis, menggunakan pengali lebih kecil saat volatilitas rendah, dan pengali lebih besar saat volatilitas tinggi

- Manfaat: Parameter adaptif dapat lebih baik beradaptasi dengan berbagai lingkungan pasar, meningkatkan ketahanan strategi

-

Mengoptimalkan Mekanisme Penyesuaian Risiko-Imbalan Dinamis:

- Mengubah mekanisme risiko-imbalan biner saat ini (2,0 atau 6,0) menjadi model penyesuaian berkelanjutan

- Menyesuaikan rasio risiko-imbalan secara dinamis berdasarkan indikator kekuatan tren (seperti ADX), volatilitas pasar, atau kinerja trading terkini

- Alasan Perbaikan: Penyesuaian risiko-imbalan yang lebih terperinci dapat lebih akurat mencerminkan kondisi pasar, mengoptimalkan efek manajemen modal

-

Menambahkan Filter Waktu:

- Menganalisis kinerja strategi di berbagai periode waktu (intraday, antar hari, antar minggu) untuk menghindari trading di periode yang berkinerja buruk

- Mempertimbangkan faktor musiman pasar, menyesuaikan frekuensi trading dalam lingkungan pasar tertentu

- Keunggulan: Filter waktu dapat menghindari trading pada periode yang secara statistik merugikan, meningkatkan kinerja keseluruhan

-

Mengintegrasikan Model Pembelajaran Mesin:

- Menggunakan algoritma pembelajaran mesin untuk memprediksi keandalan sinyal persilangan SMA

- Melatih model berdasarkan data historis untuk mengidentifikasi pola pasar dengan probabilitas keuntungan tinggi

- Nilai: Pembelajaran mesin dapat menangkap pola kompleks yang sulit dideteksi oleh indikator teknis tradisional, meningkatkan kemampuan prediksi strategi

Kesimpulan

Strategi Pelacakan Tren Rasio Risiko-Imbalan Dinamis SMA-ATR menyediakan sistem trading pelacakan tren yang terstruktur dengan baik, mengidentifikasi tren pasar melalui rata-rata pergerakan multi-periode, dan menggabungkan indikator ATR untuk mencapai manajemen risiko dinamis. Inovasi paling menonjol dari strategi ini adalah penyesuaian rasio risiko-imbalan secara otomatis berdasarkan kondisi pasar tertentu, memungkinkan sistem trading untuk mengejar keuntungan lebih tinggi di lingkungan tren yang kuat, sambil mempertahankan kontrol risiko yang stabil dalam trading reguler.

Strategi ini menggabungkan elemen klasik analisis teknis (persilangan SMA, stop loss ATR) dengan konsep trading kuantitatif modern (manajemen risiko dinamis), cocok untuk trading pelacakan tren jangka menengah hingga panjang. Meskipun strategi mungkin menghadapi tantangan di pasar yang bergejolak, melalui arah optimalisasi yang disarankan (seperti menambahkan filter, parameter adaptif, dan integrasi pembelajaran mesin), kinerjanya di berbagai lingkungan pasar dapat lebih ditingkatkan.

Secara keseluruhan, ini adalah strategi trading kuantitatif yang menyeimbangkan kesederhanaan dan efektivitas, menyediakan kerangka kerja yang andal bagi trader pelacakan tren, sambil meningkatkan adaptabilitas dan potensi profitabilitas strategi melalui elemen manajemen risiko dinamis.

- 1