Strategi Trading Tren Probabilistik Terinspirasi Kuantum: Model Kuantitatif Berbasis EMA dan RSI

Ringkasan

Strategi perdagangan tren probabilitas terinspirasi kuantum adalah model perdagangan kuantitatif inovatif yang menggabungkan teori jalan acak kuantum dengan indikator teknikal tradisional. Strategi ini menggunakan indikator seperti Rata-Rata Bergerak Eksponensial (EMA), Indeks Kekuatan Relatif (RSI), dan Rata-Rata Rentang Sebenarnya (ATR) untuk mengevaluasi arah dan kekuatan tren pasar melalui metode perhitungan probabilitas kuantum, sehingga menghasilkan sinyal perdagangan yang akurat. Inti dari strategi ini terletak pada penerapan teori distribusi probabilitas dari fisika kuantum ke dalam analisis pasar keuangan, menyediakan metode prediksi pasar yang baru.

Prinsip Strategi

Pengoperasian strategi ini didasarkan pada beberapa komponen kunci:

-

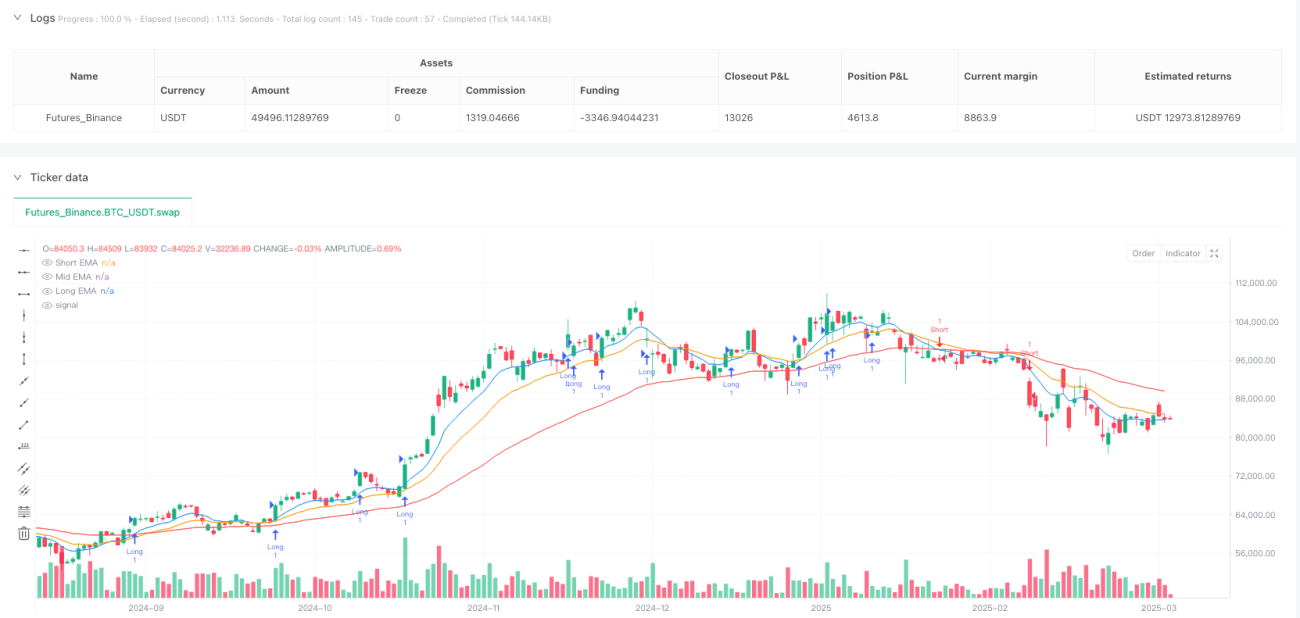

Sistem Identifikasi Tren Multi-EMA: Strategi menggunakan tiga Rata-Rata Bergerak Eksponensial dengan periode berbeda (9, 19, dan 55) sebagai indikator dasar tren pasar. Hubungan antara EMA jangka pendek dan EMA jangka panjang dipetakan melalui fungsi transformasi probabilitas kuantum (fungsi Sigmoid) menjadi nilai probabilitas antara 0-1, yang mewakili probabilitas pasar berada dalam tren naik.

-

Probabilitas Masuk Jalan Acak Kuantum RSI: Strategi menggunakan indikator RSI 14 periode, melalui transformasi probabilitas Sigmoid yang sama, untuk menghitung probabilitas pergerakan harga naik atau turun. Ketika nilai probabilitas hasil transformasi RSI lebih besar dari 0,55 dan probabilitas tren lebih besar dari 0,6, sinyal beli (long) dihasilkan; ketika nilai probabilitas kurang dari 0,45 dan probabilitas tren kurang dari 0,4, sinyal jual (short) dihasilkan.

-

Stop Loss dan Take Profit Peluruhan Kuantum Berbasis ATR: Strategi menggunakan ATR 14 periode sebagai indikator volatilitas, dikombinasikan dengan faktor peluruhan waktu (berdasarkan perubahan periodik bar_index) untuk secara dinamis menyesuaikan level stop loss dan take profit. Seiring bertambahnya waktu holding, rentang stop loss secara bertahap menyempit melalui fungsi peluruhan eksponensial, mendorong strategi untuk keluar lebih cepat dalam kondisi pasar yang tidak menguntungkan.

-

Pemicu Perdagangan Ambang Probabilitas: Perdagangan hanya dieksekusi ketika nilai probabilitas melebihi ambang batas tertentu. Metode ini dapat menyaring sinyal perdagangan berprobabilitas rendah, meningkatkan tingkat keberhasilan perdagangan.

Keunggulan Strategi

-

Ketepatan Model Probabilitas Kuantum: Menggunakan fungsi Sigmoid untuk mengubah indikator menjadi nilai probabilitas, lebih sesuai dengan karakter ketidakpastian pasar, memberikan penilaian kondisi pasar yang lebih rinci dibandingkan metode penilaian biner tradisional.

-

Mekanisme Konfirmasi Tren Multi-Level: Menggabungkan EMA jangka pendek, menengah, dan panjang serta indikator RSI, membangun sistem konfirmasi tren multi-dimensi, mengurangi risiko dari sinyal palsu (false breakout).

-

Manajemen Risiko Dinamis: Mekanisme stop loss dan take profit berdasarkan ATR dan faktor peluruhan waktu dapat secara otomatis menyesuaikan eksposur risiko sesuai dengan volatilitas pasar waktu nyata dan waktu holding, mengoptimalkan efisiensi manajemen modal.

-

Adaptabilitas Tinggi: Parameter strategi dapat disesuaikan dengan kondisi pasar yang berbeda, khususnya parameter faktor jalan acak kuantum (kFactor) yang dapat mengontrol sensitivitas sistem terhadap sinyal pasar.

-

Proses Pengambilan Keputusan Kuantitatif: Strategi sepenuhnya kuantitatif, menghilangkan gangguan faktor emosional dalam pengambilan keputusan perdagangan, memastikan konsistensi dan disiplin dalam eksekusi perdagangan.

Risiko Strategi

-

Sensitivitas Parameter: Pengaturan faktor jalan acak kuantum (kFactor) dan ambang probabilitas memiliki dampak signifikan pada kinerja strategi. Parameter yang tidak tepat dapat menyebabkan perdagangan berlebihan atau melewatkan sinyal penting. Metode mitigasi risiko meliputi melakukan optimasi parameter dan backtesting menyeluruh untuk menemukan kombinasi parameter terbaik untuk pasar tertentu.

-

Risiko Pembalikan Tren: Kinerja baik di pasar tren kuat, namun mungkin menghadapi tantangan di pasar sideways atau saat terjadi pembalikan cepat. Disarankan untuk menguji di berbagai kondisi pasar dan mempertimbangkan penambahan filter kondisi pasar.

-

Keterbatasan Model Peluruhan Waktu: Penggunaan peluruhan waktu periodik sederhana (bar_index % 50) saat ini mungkin tidak cukup untuk menangkap semua karakteristik siklus pasar. Pertimbangkan untuk memperkenalkan model deret waktu yang lebih kompleks atau algoritma identifikasi siklus adaptif.

-

Risiko Overfitting: Strategi menggunakan banyak indikator dan parameter, sehingga ada kemungkinan overfitting terhadap data historis. Ketahanan strategi harus dievaluasi melalui pengujian di luar sampel (out-of-sample) dan validasi ke depan (forward validation).

-

Kompleksitas Komputasi: Perhitungan probabilitas dan fungsi eksponensial dapat meningkatkan beban komputasi, yang dapat menyebabkan keterlambatan eksekusi di lingkungan perdagangan frekuensi tinggi. Mengoptimalkan efisiensi komputasi atau mengurangi frekuensi perdagangan dapat mengurangi masalah ini.

Arah Optimasi Strategi

-

Faktor Jalan Acak Kuantum Adaptif: Saat ini strategi menggunakan kFactor tetap (0,1), dapat dipertimbangkan untuk merancangnya sebagai parameter yang secara otomatis menyesuaikan berdasarkan volatilitas pasar. Misalnya, meningkatkan kFactor di pasar dengan volatilitas rendah untuk meningkatkan sensitivitas, dan menurunkan kFactor di pasar dengan volatilitas tinggi untuk mengurangi gangguan noise.

-

Integrasi Klasifikasi Kondisi Pasar: Memperkenalkan metode pembelajaran mesin untuk mengklasifikasikan kondisi pasar (tren, sideways, break out, dll.) dan menggunakan pengaturan parameter atau sub-strategi tertentu untuk setiap kondisi pasar.

-

Optimasi Model Peluruhan Waktu: Mengganti peluruhan waktu periodik sederhana dengan algoritma pengenalan siklus pasar yang lebih kompleks, seperti analisis wavelet atau transformasi Fourier, untuk menangkap karakteristik periodik pasar dengan lebih akurat.

-

Memperkenalkan Konsep Keterikatan Kuantum: Mempertimbangkan korelasi antar aset yang berbeda, menerapkan teori keterikatan kuantum ke dalam strategi portofolio multi-aset, untuk mengoptimalkan alokasi aset dan diversifikasi risiko.

-

Meningkatkan Model Probabilitas: Memperluas model probabilitas Sigmoid saat ini dengan memperkenalkan distribusi probabilitas yang lebih kompleks (seperti distribusi Beta atau model Gaussian campuran) untuk memodelkan ketidakpastian pasar dengan lebih akurat.

Kesimpulan

Strategi perdagangan tren probabilitas terinspirasi kuantum secara inovatif menggabungkan teori jalan acak kuantum dengan analisis teknikal tradisional, menciptakan kerangka kerja prediksi probabilitas pasar yang baru. Keunggulan strategi ini terletak pada model probabilitasnya yang tepat, mekanisme konfirmasi tren multi-level, dan sistem manajemen risiko dinamis, yang memungkinkannya menangkap peluang perdagangan di pasar tren dan mengelola risiko secara efektif.

Meskipun terdapat masalah seperti sensitivitas parameter, risiko pembalikan tren, dan kemungkinan overfitting, melalui optimalisasi faktor jalan acak kuantum, integrasi klasifikasi kondisi pasar, perbaikan model peluruhan waktu, dan perluasan model distribusi probabilitas, strategi ini berpotensi menjadi sistem perdagangan yang lebih kokoh dan adaptif. Penerapan konsep komputasi kuantum ke dalam strategi perdagangan mewakili arah pengembangan mutakhir dalam perdagangan kuantitatif, memberikan perspektif dan metodologi baru untuk analisis teknikal tradisional.

- 1