Ikhtisar

Sistem Perdagangan Penarikan Dinamis EMA Kuartalan adalah strategi trading yang didasarkan pada titik penarikan rata-rata bergerak eksponensial (EMA), yang dirancang khusus untuk trading ayunan kuartalan. Strategi ini terutama berfokus pada momen harga kembali ke level support EMA kunci (10 dan 21 hari) dan mengonfirmasinya dengan indikator RSI, sehingga menangkap peluang beli dengan probabilitas tinggi. Logika inti sistem adalah memanfaatkan level support dinamis yang diberikan oleh EMA jangka pendek dan menengah, masuk saat harga mundur ke level-level ini dan RSI di bawah 40, serta mengelola risiko dengan menetapkan stop loss dan strategi profit yang fleksibel untuk mencapai pengembalian kuartalan yang stabil.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggunakan karakteristik support dinamis EMA dan sinyal oversold RSI untuk membangun sistem trading. Dari analisis kode, strategi ini mencakup beberapa komponen kunci berikut:

-

Sistem Konfirmasi Tren: Menggunakan EMA 10 hari dan 21 hari untuk menetapkan arah tren. Dua moving average ini secara efektif dapat menyaring noise pasar jangka pendek sambil mencerminkan status tren jangka menengah.

-

Logika Kondisi Masuk:

- Harga menembus EMA 10 hari atau EMA 21 hari dari bawah (

crossAboveEMA10ataucrossAboveEMA21) - Indikator RSI di bawah 40 (

rsi < 40), menunjukkan harga berada di area oversold relatif.

- Harga menembus EMA 10 hari atau EMA 21 hari dari bawah (

-

Mekanisme Keluar Bertingkat:

- Keluar Cepat Ambil Untung: Saat harga naik cepat melebihi 8% dari EMA 10 hari (

close > ema10 * 1.08) - Keluar karena Tren Rusak: Saat harga jatuh lagi menembus EMA 10 hari (

crossBelowEMA10)

- Keluar Cepat Ambil Untung: Saat harga naik cepat melebihi 8% dari EMA 10 hari (

-

Pengaturan Stop Loss Dinamis:

- Menetapkan level stop loss 15% berdasarkan harga masuk (

entryPrice * 0.85) - Rentang stop loss akan menyesuaikan secara dinamis seiring perubahan harga masuk.

- Menetapkan level stop loss 15% berdasarkan harga masuk (

Kode menggunakan variabel global (var float entryPrice) untuk menyimpan harga masuk, memastikan harga stop loss dapat dihitung dengan benar, dan menggunakan fungsi strategy.exit untuk mengeksekusi stop loss. Ini menunjukkan penekanan strategi pada manajemen risiko.

Kelebihan Strategi

Analisis mendalam terhadap implementasi kode strategi ini dapat menyimpulkan kelebihan signifikan berikut:

-

Kombinasi Tren dan Koreksi: Strategi tidak sekadar mengejar kenaikan, tetapi menunggu peluang koreksi dalam tren yang kuat. Ini meningkatkan nilai titik masuk dan mengurangi risiko mengejar harga tinggi.

-

Mekanisme Konfirmasi Ganda: Masuk memerlukan pemenuhan kondisi harga menembus EMA dan RSI di bawah 40 secara bersamaan, mengurangi sinyal palsu.

-

Strategi Keluar yang Fleksibel: Dua kondisi keluar dirancang untuk situasi pasar yang berbeda, memungkinkan penguncian laba tepat waktu saat harga naik cepat dan keluar cepat saat tren melemah.

-

Sistem Kontrol Risiko yang Lengkap: Rasio stop loss yang jelas (15%) memastikan batas kerugian per transaksi, dan level stop loss yang didasarkan pada harga masuk bersifat adaptif secara dinamis.

-

Karakteristik Trading Frekuensi Rendah: Frekuensi operasi tingkat kuartalan mengurangi biaya trading dan tekanan psikologis, cocok untuk trader non-profesional.

-

Implementasi Kode yang Efisien dan Sederhana: Logika strategi jelas, struktur kode dioptimalkan, menggunakan fungsi bawaan TradingView seperti

ta.ema,ta.crossover, dll., sehingga meningkatkan efisiensi komputasi. -

Sistem Peringatan Terintegrasi: Fungsi

alertconditionmengatur notifikasi sinyal beli dan jual, dapat diintegrasikan dengan alat komunikasi seperti Telegram, meningkatkan efisiensi eksekusi trading.

Risiko Strategi

Meskipun strategi ini memiliki banyak kelebihan, analisis kode juga mengungkapkan potensi risiko dan keterbatasan berikut:

-

Risiko Kelambatan Moving Average: EMA pada dasarnya adalah indikator lagging, yang dapat menyebabkan keterlambatan sinyal masuk di pasar yang sangat fluktuatif, melewatkan momen masuk terbaik atau menghasilkan stop loss yang terlambat.

-

Masalah Ambang Batas RSI Tetap: Strategi menggunakan ambang batas RSI tetap (40), tidak mempertimbangkan perbedaan kinerja relatif RSI di berbagai lingkungan pasar. Di pasar yang kuat, RSI mungkin bertahan di level tinggi untuk waktu yang lama.

-

Rasio Stop Loss Terlalu Besar: Rasio stop loss 15% mungkin sesuai untuk aset dengan volatilitas tinggi tertentu, tetapi bisa terlalu besar untuk aset dengan volatilitas rendah, menyebabkan kerugian tunggal di luar batas wajar.

-

Kurangnya Filter Lingkungan Pasar: Strategi tidak menyertakan mekanisme penilaian lingkungan pasar, sehingga dapat menghasilkan terlalu banyak sinyal palsu di pasar bearish atau sideways.

-

Penyederhanaan Mekanisme Keluar: Hanya mengandalkan posisi harga relatif terhadap EMA untuk menentukan keluar, tanpa mempertimbangkan rasio risk/reward atau faktor waktu, berpotensi kehilangan sebagian keuntungan potensial.

-

Risiko Overfitting Backtest: Tidak ada tindakan pencegahan overfitting yang terlihat dalam kode; strategi mungkin terlalu cocok dengan data historis, dan kinerja real-time mungkin tidak mencapai hasil backtest.

Untuk mengatasi risiko ini, disarankan untuk menerapkan solusi berikut:

- Menggabungkan lebih banyak filter lingkungan pasar, seperti indikator volatilitas atau analisis struktur pasar.

- Menggunakan ambang batas RSI dinamis yang menyesuaikan dengan kondisi pasar.

- Mengoptimalkan rasio stop loss, pertimbangkan stop loss dinamis berbasis ATR.

- Menambahkan filter waktu untuk menghindari trading di lingkungan pasar yang tidak efisien.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini memiliki beberapa arah optimasi:

-

Optimasi Parameter Dinamis:

pine// Kode asli menggunakan parameter tetap ema10 = ta.ema(close, 10) ema21 = ta.ema(close, 21)Dapat ditingkatkan menjadi parameter yang dapat disesuaikan oleh pengguna:

pineemaFastLength = input.int(10, "Fast EMA Length") emaSlowLength = input.int(21, "Slow EMA Length") ema_fast = ta.ema(close, emaFastLength) ema_slow = ta.ema(close, emaSlowLength)Ini memungkinkan strategi beradaptasi dengan berbagai lingkungan pasar dan gaya trading individu.

-

Mekanisme Stop Loss Dinamis:

pine// Stop loss rasio tetap asli stopLoss = entryPrice * 0.85Dapat dioptimalkan menjadi stop loss dinamis berbasis ATR:

pineatrPeriod = input.int(14, "ATR Period") atrMultiplier = input.float(2.0, "ATR Multiplier") atr = ta.atr(atrPeriod) stopLoss = entryPrice - atr * atrMultiplierMetode ini lebih baik beradaptasi dengan volatilitas pasar, memberikan kontrol risiko yang lebih presisi.

-

Filter Lingkungan Pasar:

Tambahkan kode penilaian kondisi pasar:pine// Penilaian kekuatan tren pasar ema50 = ta.ema(close, 50) ema200 = ta.ema(close, 200) strongUptrend = ema50 > ema200 and close > ema50 // Hanya trading dalam tren kuat enterLong = (crossAboveEMA10 or crossAboveEMA21) and (rsi < 40) and strongUptrendPeningkatan ini dapat mengurangi sinyal palsu di pasar lemah atau sideways.

-

Target Profit Dinamis:

pine// Menetapkan target profit dinamis dengan ATR takeProfitLevel = entryPrice + (atr * 3) exitProfit = close >= takeProfitLevelDengan demikian, target profit dapat menyesuaikan secara otomatis berdasarkan volatilitas pasar, menetapkan target lebih kecil di lingkungan volatilitas rendah dan target lebih besar di lingkungan volatilitas tinggi.

-

Filter Volume Perdagangan:

pine// Menambahkan konfirmasi volume volumeCondition = volume > ta.sma(volume, 20) * 1.5 enterLong = (crossAboveEMA10 or crossAboveEMA21) and (rsi < 40) and volumeConditionDengan konfirmasi volume, kita dapat menghindari masuk di lingkungan likuiditas rendah, meningkatkan kualitas sinyal.

Arah optimasi ini bertujuan untuk meningkatkan adaptabilitas strategi, kemampuan kontrol risiko, dan kualitas sinyal, sehingga mempertahankan kinerja stabil di berbagai lingkungan pasar.

Kesimpulan

Sistem Perdagangan Penarikan Dinamis EMA Kuartalan adalah strategi trading jangka menengah dengan struktur yang jelas dan logika yang ketat. Melalui kombinasi indikator EMA dan RSI, strategi ini menangkap peluang beli saat koreksi pasar dalam kerangka analisis teknis. Keunggulan inti strategi ini terletak pada sistem lengkap yang mencakup entry, exit, dan kontrol risiko, sangat cocok bagi investor yang mencari pengembalian kuartal yang stabil dan tidak ingin sering bertransaksi.

Ciri utama strategi adalah fokus pada koreksi teknis aset yang kuat, menggunakan level support dinamis yang disediakan EMA dan sinyal oversold RSI untuk menyaring waktu entry, sambil menetapkan mekanisme keluar bertingkat dan strategi stop loss yang jelas, menyeimbangkan keuntungan dan risiko. Meskipun memiliki keterbatasan seperti kelambatan moving average dan parameter tetap, melalui arah optimasi yang diusulkan dalam artikel ini, seperti penyesuaian parameter dinamis, manajemen risiko berbasis ATR, dan filter lingkungan pasar, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan.

Dari sudut pandang implementasi pemrograman, kode strategi ini memiliki struktur yang jelas, menggunakan fungsi bawaan bahasa Pine Script TradingView untuk meningkatkan efisiensi komputasi, dan mengelola status trading melalui variabel global, menunjukkan praktik pemrograman yang baik. Secara keseluruhan, ini adalah sistem trading yang menyeimbangkan teori analisis teknis dan kepraktisan. Setelah dioptimalkan secara wajar, ia dapat menjadi alat yang ampuh bagi trader profesional.

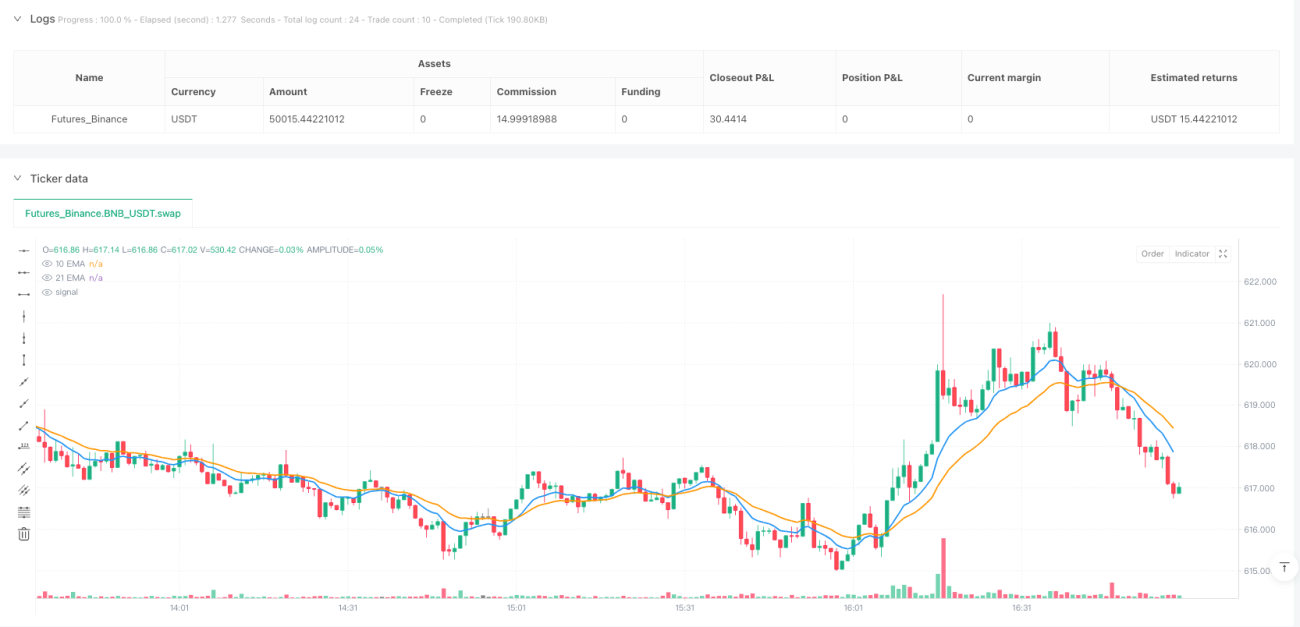

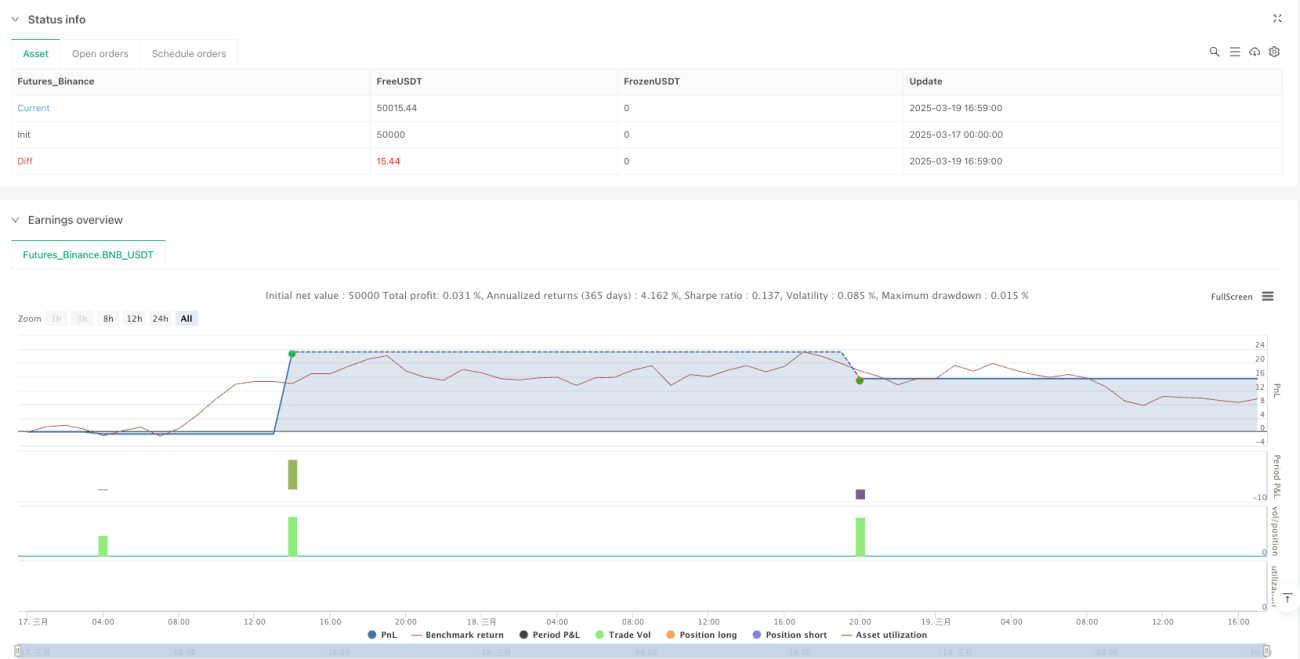

/*backtest

start: 2025-03-17 00:00:00

end: 2025-03-19 17:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Quarterly EMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// 🎯 DEFINE INDICATORS- 1