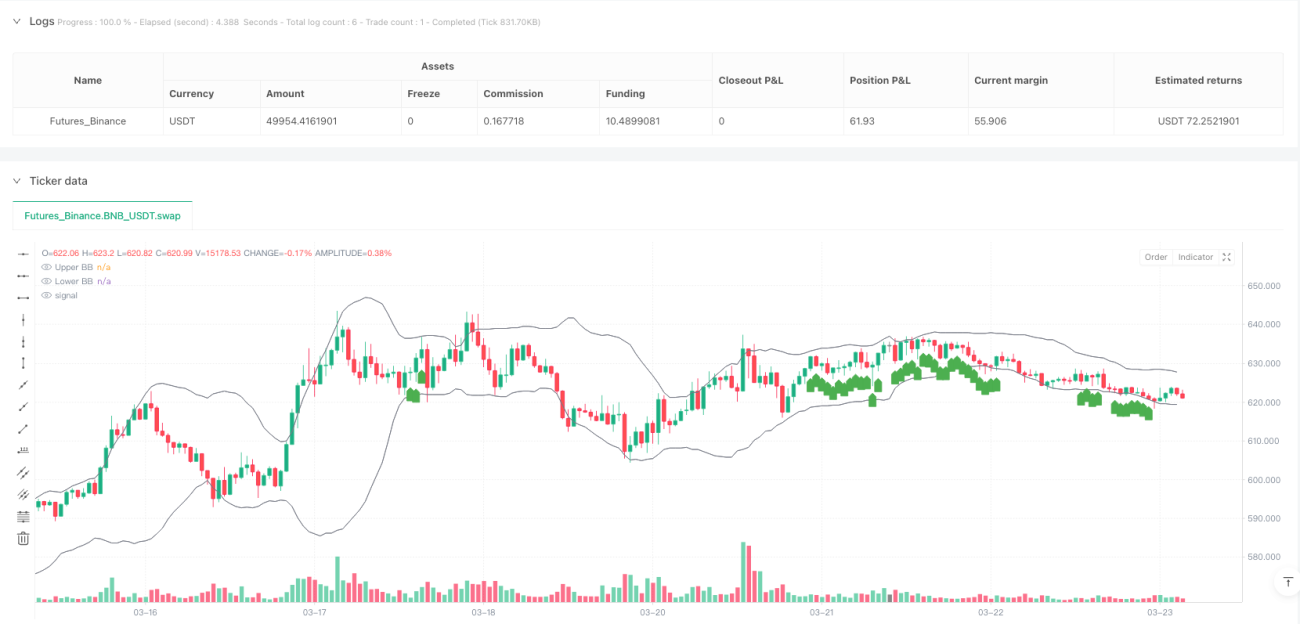

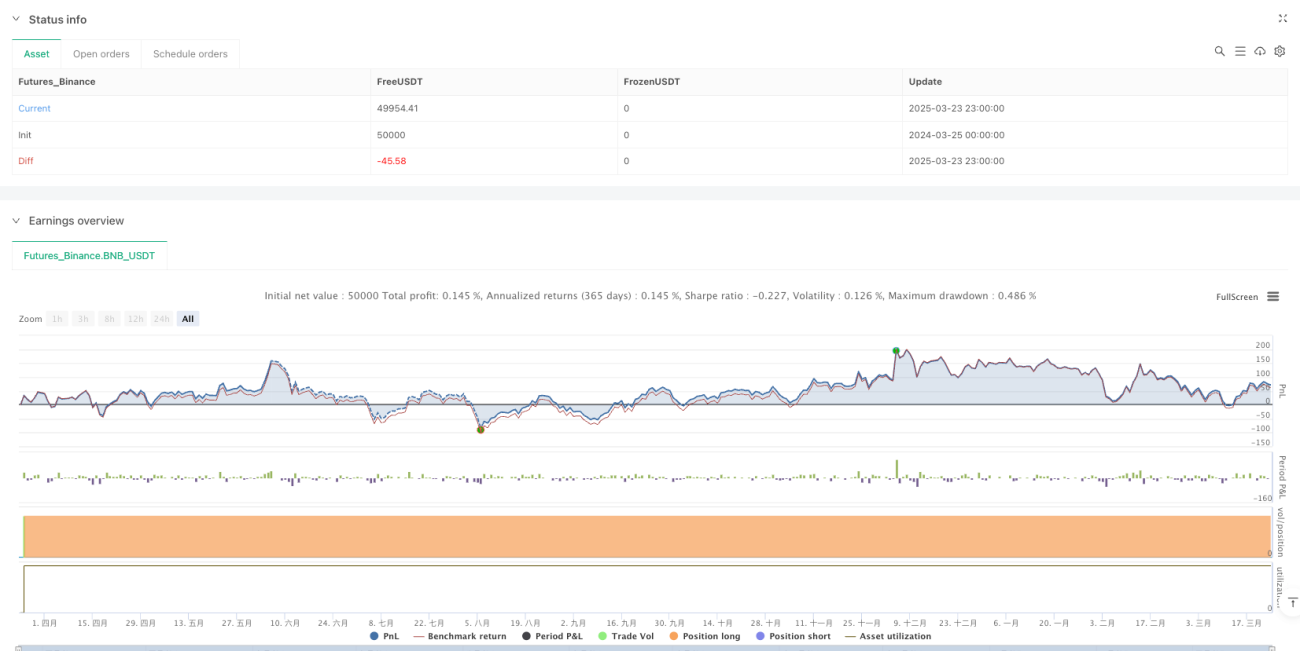

Gambaran Umum

Strategi Deteksi Titik Osilasi dan Bollinger Band Sideways adalah metode trading berbasis analisis teknis yang bertujuan mengidentifikasi level harga kunci dalam fluktuasi sisi (sideways) pasar. Inti strategi ini terletak pada penggabungan lebar Bollinger Bands, Average True Range (ATR), dan posisi harga relatif terhadap garis tengah Bollinger Bands untuk secara tepat menangkap peluang trading di lingkungan volatilitas rendah. Dengan menetapkan ambang persentil tertentu, strategi ini mampu menyaring titik waktu ketika volatilitas pasar menyempit dan harga cenderung stabil, sehingga memprediksi kemungkinan arah breakout harga.

Prinsip Strategi

Dasar teori strategi ini adalah bahwa pasar cenderung mengalami breakout arah setelah periode volatilitas rendah. Mekanisme implementasi spesifiknya adalah sebagai berikut:

-

Perhitungan Bollinger Bands: Strategi menggunakan data harga 20 hari untuk menghitung Simple Moving Average (SMA) dan deviasi standar, kemudian membangun jalur Bollinger Bands dengan koefisien deviasi standar sebesar 2. Lebar Bollinger Bands didefinisikan sebagai (upper band - lower band) / middle band, digunakan untuk mengukur tingkat volatilitas pasar.

-

Normalisasi ATR: Menggunakan Average True Range (ATR) periode 14 hari, dan dinormalisasi dengan harga penutupan saat ini untuk mendapatkan indikator volatilitas relatif.

-

Penyaringan Ambang Persentil: Strategi secara inovatif menerapkan konsep ambang persentil. Dengan menghitung nilai tertinggi dan terendah dari lebar Bollinger Bands dan ATR ternormalisasi dalam periode pengamatan, kemudian diinterpolasi sesuai persentil yang ditetapkan pengguna (25% dan 30%) untuk menentukan ambang spesifik.

-

Konfirmasi Pasar Sideways: Ketika lebar Bollinger Bands lebih rendah dari ambang yang dihitung, pasar dianggap berada dalam kondisi sideways (sideways).

-

Pembuatan Sinyal Trading: Sinyal beli dihasilkan ketika tiga kondisi terpenuhi: pasar dalam kondisi sideways, ATR ternormalisasi di bawah ambang, dan harga mendekati garis tengah Bollinger Bands (deviasi tidak lebih dari 2%).

Keunggulan Strategi

-

Risiko Rendah, Presisi Tinggi: Strategi ini berfokus pada peluang trading di lingkungan volatilitas rendah, menghindari risiko yang ditimbulkan oleh fluktuasi besar. Kombinasi Bollinger Bands dan ATR meningkatkan keandalan sinyal.

-

Mekanisme Penyaringan Kuantitatif: Dengan mekanisme penyesuaian dinamis ambang persentil, strategi dapat beradaptasi dengan karakteristik volatilitas berbagai lingkungan pasar dan instrumen, menghindari keterbatasan parameter tetap.

-

Adaptabilitas Tinggi: Dengan menghitung lebar Bollinger Bands relatif dan ATR ternormalisasi, strategi dapat menunjukkan kinerja yang konsisten di berbagai rentang harga dan kondisi volatilitas.

-

Mudah Dipahami dan Dioptimalkan: Logika strategi jelas, parameter relatif sederhana, mudah dipahami dan dioptimalkan secara tepat. Strategi menggunakan indikator teknis standar tanpa perhitungan matematis rumit, sehingga mudah dikuasai oleh trader.

-

Keunggulan Trading Jangka Menengah: Dengan mensyaratkan harga mendekati garis tengah Bollinger Bands, strategi secara efektif menghindari risiko masuk pada level harga ekstrem, meningkatkan rasio kemenangan.

Risiko Strategi

-

Risiko False Breakout: Di pasar dengan volatilitas rendah, mungkin terjadi fluktuasi harga singkat yang memicu sinyal, namun kemudian berbalik arah, menyebabkan false breakout. Dapat dimitigasi dengan menambahkan mekanisme konfirmasi atau memperpanjang waktu observasi.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter seperti periode Bollinger Bands, koefisien deviasi standar, dan ambang persentil. Lingkungan pasar yang berbeda mungkin memerlukan kombinasi parameter yang berbeda, sehingga perlu backtest dan optimasi berkala.

-

Ketergantungan Lingkungan Pasar: Strategi ini unggul di pasar ranging, namun di pasar tren kuat dapat melewatkan pergerakan besar atau menghasilkan terlalu banyak sinyal. Disarankan untuk dikombinasikan dengan indikator identifikasi tren.

-

Tidak Adanya Mekanisme Stop Loss: Kode saat ini tidak memiliki mekanisme stop loss yang jelas. Dalam trading nyata, perlu dilengkapi untuk mengendalikan risiko per transaksi.

-

Jarangnya Sinyal: Karena kondisi yang relatif ketat, strategi mungkin tidak menghasilkan sinyal trading dalam waktu lama, mempengaruhi efisiensi penggunaan dana. Dapat dipertimbangkan untuk melonggarkan kondisi atau menambahkan logika trading lain.

Arah Optimasi Strategi

-

Menambahkan Filter Tren: Memperkenalkan indikator penentu tren (seperti arah moving average, ADX, dll.) untuk mempertahankan logika sideways yang ada sekaligus menambahkan penilaian lingkungan pasar secara keseluruhan, menghindari trading melawan tren di pasar tren kuat.

-

Mengoptimalkan Logika Keluar: Strategi saat ini hanya memiliki sinyal masuk, tanpa mekanisme keluar yang jelas. Dapat ditambahkan skema take profit dan stop loss berdasarkan batas Bollinger Bands, kelipatan ATR, atau rasio risiko-imbal hasil tetap, untuk melengkapi siklus trading.

-

Menambahkan Konfirmasi Volume: Volume perdagangan seringkali merupakan indikator validitas breakout harga yang penting. Dapat menambahkan logika deteksi anomali volume untuk meningkatkan kualitas sinyal.

-

Mengoptimalkan Frekuensi Sinyal: Dengan menyesuaikan parameter atau menambahkan kondisi penilaian tambahan, menyeimbangkan hubungan antara frekuensi sinyal dan kualitas, meningkatkan efisiensi penggunaan dana.

-

Menambahkan Sinyal Terbalik: Berdasarkan logika serupa, menambahkan kondisi untuk menghasilkan sinyal jual (short) agar strategi lebih komprehensif dan beradaptasi dengan lebih banyak lingkungan pasar.

-

Mekanisme Adaptif Parameter: Memperkenalkan mekanisme optimasi parameter dinamis yang secara otomatis menyesuaikan periode Bollinger Bands dan koefisien deviasi standar berdasarkan kinerja pasar dalam periode terakhir, untuk beradaptasi dengan perubahan lingkungan pasar.

Kesimpulan

Strategi Deteksi Titik Osilasi dan Bollinger Band Sideways adalah metode trading kuantitatif yang berfokus pada penangkapan peluang breakout di pasar volatilitas rendah. Melalui kombinasi cerdas antara lebar Bollinger Bands dan ATR ternormalisasi, strategi ini mampu mengidentifikasi titik balik potensial di pasar sideways. Keunggulan inti strategi terletak pada risikonya yang rendah, adaptabilitas tinggi, dan logika pembuatan sinyal yang jelas, sangat cocok untuk lingkungan pasar dengan volatilitas rendah. Meskipun memiliki risiko seperti sensitivitas parameter dan jarangnya sinyal, dengan memperkenalkan filter tren, mengoptimalkan logika keluar, dan menambahkan konfirmasi volume, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Bagi investor yang mencari peluang trading berisiko rendah, ini adalah pilihan strategi yang patut dipertimbangkan. Strategi ini tidak hanya cocok untuk trading jangka pendek, namun dengan menyesuaikan parameter juga dapat diterapkan dalam keputusan investasi jangka menengah-panjang, menunjukkan nilai penerapan analisis teknis dalam kerangka waktu yang berbeda.

- 1