Gambaran Umum

Strategi trading kolaboratif momentum multi-timeframe adalah sistem trading kuantitatif yang menggabungkan indikator teknikal dan analisis multi-timeframe. Inti dari strategi ini adalah memantau pergerakan pasar pada time frame jangka pendek (15 menit) dan jangka panjang (4 jam) secara bersamaan, menyaring sinyal palsu melalui konfirmasi kolaboratif dari EMA (Exponential Moving Average), MA (Moving Average), dan RSI (Relative Strength Index), dan hanya melakukan trading ketika semua time frame menunjukkan arah yang sama. Strategi ini menggunakan berbagai kondisi seperti persilangan EMA, breakout harga, dan konfirmasi momentum RSI, ditambah dengan konfirmasi volume, untuk memberikan sinyal masuk berkualitas tinggi. Selain itu, strategi ini juga mengintegrasikan fungsi manajemen risiko seperti stop-loss dinamis berbasis ATR (Average True Range), take-profit/stop-loss persentase tetap, dan trailing stop, membentuk sistem trading yang lengkap.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada analisis komprehensif dari berbagai indikator teknikal dalam beberapa time frame, yang terutama dibagi menjadi beberapa bagian berikut:

-

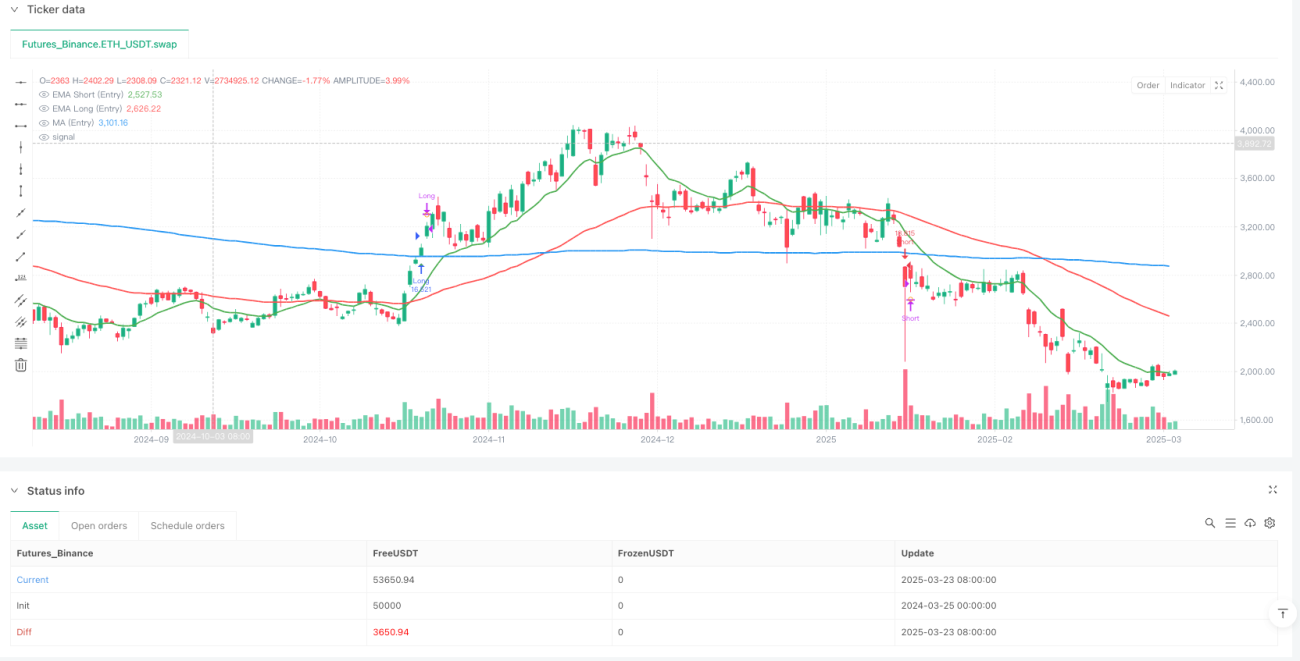

Analisis multi-timeframe: Strategi ini menganalisis time frame 15 menit (entry) dan 4 jam (konfirmasi tren) secara bersamaan, memastikan arah trading sejalan dengan tren pasar yang lebih besar.

-

Kondisi Entry (Time Frame 15 Menit):

- Long: EMA13 > EMA62 (momentum bullish jangka pendek), harga penutupan > MA200 (harga di atas garis tren utama), RSI cepat(7) > RSI lambat(28) (peningkatan momentum), RSI cepat > 50 (momentum condong ke bullish), volume lebih besar dari rata-rata 20 periode.

- Short: Kebalikan dari kondisi long, memerlukan EMA13 < EMA62, harga penutupan < MA200, RSI cepat(7) < RSI lambat(28), RSI cepat < 50, dan juga memerlukan peningkatan volume.

-

Konfirmasi Tren (Time Frame 4 Jam):

- Konfirmasi Long: Mirip dengan kondisi time frame 15 menit, tetapi sedikit berbeda pada persyaratan RSI, yaitu RSI lambat > 40.

- Konfirmasi Short: Kebalikan dari kondisi time frame 15 menit, RSI lambat < 60.

-

Persyaratan Entry yang Presisi: Strategi ini mensyaratkan bahwa EMA13 baru saja melintasi EMA62 (membentuk persilangan), atau harga baru saja melintasi MA200, yang memberikan titik entry yang lebih presisi dan menghindari entry buta dalam tren yang sudah berlangsung lama.

-

Mekanisme Keluar: Menyediakan berbagai opsi keluar, termasuk pembalikan indikator teknikal (perubahan hubungan EMA atau RSI mencapai overbought/oversold), stop-loss dinamis berbasis ATR, stop-loss/take-profit persentase tetap, dan trailing stop.

Keunggulan Strategi

-

Analisis multi-timeframe yang sistematis: Dengan menganalisis kondisi pasar pada berbagai time frame secara komprehensif, strategi ini dapat menyaring noise pasar jangka pendek dan hanya masuk ketika tren jelas dan konsisten, secara signifikan mengurangi kemungkinan sinyal palsu.

-

Mekanisme konfirmasi berganda: Melalui konfirmasi kolaboratif dari beberapa indikator seperti EMA, MA, dan RSI, keandalan sinyal trading meningkat. Terutama dengan mensyaratkan persilangan EMA atau breakout harga sebagai kondisi pemicu, ketepatan waktu entry meningkat.

-

Manajemen risiko yang fleksibel: Strategi ini menyediakan berbagai opsi kontrol risiko, termasuk stop-loss dinamis berbasis ATR, stop-loss/take-profit persentase tetap, dan trailing stop, memungkinkan trader untuk menyesuaikan parameter risiko secara fleksibel sesuai preferensi risiko pribadi dan kondisi pasar.

-

Konfirmasi volume: Menambahkan kondisi peningkatan volume, yang lebih lanjut menyaring kemungkinan breakout palsu, karena pergerakan harga yang sebenarnya biasanya disertai dengan peningkatan volume.

-

Antarmuka visual: Strategi ini menyediakan panel visual yang intuitif yang menampilkan status dan sinyal dari berbagai indikator, memungkinkan trader untuk dengan cepat memahami kondisi pasar saat ini dan penilaian strategi.

-

Kustomisasi tinggi: Hampir semua parameter strategi dapat disesuaikan melalui pengaturan input, termasuk panjang EMA, tipe MA, parameter RSI, kelipatan kontrol risiko, dll., memungkinkan trader untuk mengoptimalkan strategi sesuai dengan kondisi pasar yang berbeda.

Risiko Strategi

-

Risiko pasar sideways: Di pasar yang bergerak sideways (konsolidasi), EMA dan MA dapat sering bersilangan, menyebabkan peningkatan sinyal palsu dan frekuensi trading, yang mengakibatkan kerugian beruntun. Solusinya adalah menambahkan kondisi filter tambahan seperti penilaian volatilitas atau konfirmasi kekuatan tren, dan menghentikan trading ketika pasar teridentifikasi sebagai sideways.

-

Overfitting optimasi parameter: Optimasi parameter indikator yang berlebihan dapat menyebabkan strategi berkinerja sangat baik pada data historis, tetapi gagal di pasar masa depan. Disarankan untuk menggunakan Walk-Forward Analysis untuk memvalidasi ketahanan strategi, dan menguji serangkaian parameter tetap pada beberapa instrumen trading.

-

Risiko gap besar: Setelah berita besar atau peristiwa tak terduga, pasar dapat mengalami gap besar, menyebabkan stop-loss tidak dieksekusi pada level yang telah ditentukan. Dapat dipertimbangkan untuk menggunakan manajemen posisi yang lebih konservatif atau menambahkan mekanisme penyesuaian posisi berbasis volatilitas.

-

Keterbatasan ketergantungan pada indikator kuantitatif: Strategi sepenuhnya bergantung pada indikator teknikal, mengabaikan faktor fundamental. Sebelum rilis data ekonomi penting atau perubahan kebijakan bank sentral, dapat dipertimbangkan untuk mengurangi posisi atau menghentikan trading untuk menghindari risiko dari berita mendadak.

-

Keterlambatan sinyal: Indikator seperti EMA dan MA pada dasarnya memiliki lag, yang dapat menyebabkan sinyal dihasilkan ketika tren sudah mendekati akhir. Dapat diperbaiki dengan menyesuaikan periode EMA atau menggabungkan indikator leading lainnya (seperti pola harga atau perubahan volatilitas).

Arah Optimasi Strategi

-

Menambahkan filter lingkungan pasar: Memperkenalkan indikator adaptif atau penilaian struktur pasar untuk mengidentifikasi apakah pasar saat ini sedang tren atau sideways sebelum strategi berjalan, dan menyesuaikan parameter trading atau menghentikan trading berdasarkan hal tersebut. Misalnya, dapat menggunakan ADX (Average Directional Index) untuk mengukur kekuatan tren, hanya trading ketika tren jelas.

-

Mekanisme penyesuaian parameter dinamis: Saat ini strategi menggunakan parameter indikator teknikal tetap, dapat dipertimbangkan untuk menyesuaikan parameter secara otomatis berdasarkan volatilitas pasar. Misalnya, menggunakan EMA periode pendek di lingkungan volatilitas rendah untuk menangkap pergerakan dengan cepat, dan EMA periode panjang di lingkungan volatilitas tinggi untuk mengurangi noise.

-

Optimasi manajemen posisi: Saat ini strategi menggunakan manajemen modal persentase tetap, dapat ditingkatkan menjadi manajemen posisi dinamis berdasarkan volatilitas, ekspektasi rasio kemenangan, atau rumus Kelly, untuk memaksimalkan pengembalian yang disesuaikan dengan risiko.

-

Menambahkan elemen machine learning: Memperkenalkan algoritma machine learning seperti decision tree atau random forest untuk mengoptimalkan pembobotan berbagai indikator, atau memprediksi dalam kondisi pasar seperti apa strategi akan berkinerja lebih baik.

-

Menambahkan filter fundamental: Secara otomatis menyesuaikan rentang stop-loss atau menghentikan trading sebelum rilis data ekonomi penting untuk mengantisipasi potensi peristiwa volatilitas tinggi.

-

Optimasi bobot multi-timeframe: Saat ini strategi hanya mensyaratkan konfirmasi searah dari dua time frame, dapat dipertimbangkan untuk memperkenalkan sistem pembobotan multi-timeframe yang lebih kompleks, memberikan bobot berbeda pada time frame yang berbeda, untuk membentuk skor komprehensif dalam menentukan waktu entry.

-

Menambahkan analisis musiman: Beberapa instrumen trading mungkin memiliki karakteristik musiman temporal, dapat menganalisis data historis untuk menggali pola-pola ini, dan menyesuaikan parameter strategi atau sesi trading berdasarkan hal tersebut.

Kesimpulan

Strategi trading kolaboratif momentum multi-timeframe adalah sistem trading kuantitatif yang terstruktur lengkap dan logis, melalui analisis multi-timeframe dan konfirmasi kolaboratif multi-indikator, secara efektif menyaring noise pasar dan menangkap peluang trading dengan probabilitas tinggi. Strategi ini mengintegrasikan indikator klasik dalam analisis teknikal seperti EMA, MA, dan RSI, dan melalui persyaratan entry yang presisi serta sistem manajemen risiko yang komprehensif, meningkatkan kualitas trading.

Keunggulan terbesar dari strategi ini terletak pada mekanisme konfirmasi berganda dan analisis kolaboratif multi-timeframe, yang tidak hanya mengurangi sinyal palsu tetapi juga memastikan trading sejalan dengan tren utama. Pada saat yang sama, opsi manajemen risiko yang lengkap memungkinkan trader untuk secara fleksibel mengontrol eksposur risiko. Namun, strategi ini juga memiliki risiko seperti kinerja buruk di pasar sideways, overfitting optimasi parameter, dan keterlambatan indikator teknikal.

Arah optimasi di masa depan terutama berfokus pada klasifikasi lingkungan pasar, penyesuaian parameter dinamis, aplikasi machine learning, dan integrasi analisis lebih banyak dimensi waktu. Melalui optimasi ini, strategi diharapkan dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar, lebih meningkatkan rasio kemenangan dan pengembalian yang disesuaikan dengan risiko.

Bagi trader yang mencari metode trading yang sistematis dan disiplin, strategi ini menyediakan kerangka kerja yang kokoh, yang dapat diterapkan secara langsung atau digunakan sebagai dasar untuk sistem trading pribadi yang dapat dikustomisasi dan diperluas.

- 1