Strategi Kuantitatif Momentum Tren Multi-Kerangka Waktu dengan Persilangan Pantulan VWAP

Ikhtisar

Strategi ini adalah sistem perdagangan intraday yang komprehensif, menggabungkan analisis multi-kerangka waktu, konfirmasi tren, dan indikator momentum harga untuk menghasilkan keputusan perdagangan melalui persilangan EMA dan sinyal pantulan VWAP. Inti strategi adalah mengonfirmasi arah tren keseluruhan pada kerangka waktu 1 jam, kemudian mencari sinyal masuk yang sesuai dengan arah tren pada grafik 15 menit, sambil menggunakan indikator RSI untuk menyaring kondisi overbought atau oversold, dan mengelola risiko volatilitas melalui indikator ATR. Strategi ini juga menerapkan batasan sinyal harian, manajemen sesi perdagangan, dan mekanisme trailing stop dinamis, yang bertujuan untuk menangkap pergerakan tren intraday dan mengelola risiko secara efektif.

Prinsip Strategi

Strategi ini beroperasi berdasarkan kombinasi beberapa indikator dan kondisi teknis utama:

-

Identifikasi Tren Multi-Kerangka Waktu: Strategi pertama-tama menggunakan EMA periode 9 dan 21 pada kerangka waktu 1 jam untuk menentukan arah tren keseluruhan. Ketika EMA pendek berada di atas EMA panjang, diidentifikasi sebagai tren bullish; sebaliknya, tren bearish.

-

Sinyal Masuk pada Kerangka Waktu 15 Menit:

- Persilangan EMA: Pada arah tren yang telah dikonfirmasi, ketika EMA pendek melintasi EMA panjang, menghasilkan sinyal perdagangan

- Pantulan VWAP: Ketika harga memantul dari dekat Volume Weighted Average Price dan melintasi garis VWAP, menghasilkan sinyal

-

Filter Indikator:

- Filter RSI: Sinyal beli memerlukan RSI antara 50-70, sinyal jual memerlukan RSI antara 30-50

- Filter Volatilitas: Menggunakan indikator ATR untuk memastikan volatilitas pasar saat ini berada dalam kisaran normal

-

Manajemen Perdagangan:

- Batasan Jendela Waktu Perdagangan: Hanya mengeksekusi perdagangan dalam sesi perdagangan yang ditentukan

- Batasan Sinyal Harian: Mengontrol jumlah perdagangan harian

- Sinyal Tambahan Jam 12 Siang: Jika tidak ada sinyal yang terpicu di sesi pagi, menghasilkan sinyal tambahan pada jam 12 siang berdasarkan hubungan tren dan VWAP

-

Manajemen Risiko:

- Trailing Stop Dinamis: Menetapkan stop loss awal berdasarkan harga masuk dan volatilitas, serta menyesuaikan posisi stop loss secara dinamis sesuai pergerakan harga

Strategi ini meningkatkan tingkat keberhasilan perdagangan dengan memastikan arah perdagangan selaras dengan tren kerangka waktu yang lebih besar, sambil memanfaatkan momentum harga jangka pendek dan konfirmasi support/resistance. Mekanisme trailing stop membantu mengunci keuntungan dan mengurangi risiko per perdagangan.

Keunggulan Strategi

Setelah menganalisis kode strategi secara mendalam, kami dapat merangkum keunggulan yang jelas berikut:

-

Mekanisme Konfirmasi Multi-Lapis: Menggabungkan analisis multi-kerangka waktu, arah tren, dan indikator momentum, mengurangi risiko sinyal palsu melalui konfirmasi berganda.

-

Adaptabilitas Tinggi: Strategi memiliki beberapa parameter yang dapat disesuaikan, termasuk periode EMA, level RSI, rentang ATR, dan waktu perdagangan, sehingga dapat beradaptasi dengan berbagai kondisi pasar dan instrumen perdagangan.

-

Manajemen Risiko Komprehensif:

- Menggunakan indikator ATR untuk menilai volatilitas pasar, hanya bertransaksi dalam kisaran volatilitas normal

- Menerapkan trailing stop dinamis, dapat melindungi modal sambil memaksimalkan keuntungan

- Mengatur jendela waktu perdagangan, menghindari sesi pembukaan dan penutupan dengan volatilitas tinggi

-

Kontrol Frekuensi Perdagangan: Membatasi jumlah sinyal harian, menghindari overtrading dan mengurangi biaya transaksi.

-

Strategi Masuk Fleksibel: Menyediakan dua jenis sinyal masuk yang berbeda (persilangan EMA dan pantulan VWAP), meningkatkan peluang menangkap peluang pasar.

-

Panduan Operasi Visual: Melalui penanda panah pada grafik dan garis indikator, memungkinkan trader memahami sinyal perdagangan dan kondisi pasar secara intuitif.

-

Suplemen Sinyal Cerdas: Pada hari-hari ketika sinyal utama tidak terpicu, strategi akan menghasilkan sinyal alternatif pada waktu tertentu (jam 12 siang) berdasarkan tren dan posisi harga, meningkatkan tingkat penangkapan peluang perdagangan.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, masih ada beberapa risiko dan tantangan potensial:

-

Risiko Pembalikan Tren Mendadak: Meskipun menggunakan analisis multi-kerangka waktu, pasar masih dapat berbalik dengan cepat, terutama saat berita besar atau peristiwa dirilis, yang dapat menyebabkan stop loss terpicu.

- Solusi: Jeda perdagangan sebelum data ekonomi penting atau pengumuman perusahaan; pertimbangkan untuk menambahkan filter untuk mengecualikan volatilitas abnormal.

-

Overfitting Optimalisasi Parameter: Banyak parameter dalam strategi (seperti periode EMA, ambang batas RSI, dll.) mungkin berkinerja baik pada data historis tetapi mungkin tidak memberikan hasil yang sama di masa depan.

- Solusi: Gunakan pengaturan parameter yang robust; lakukan backtest yang memadai di berbagai kondisi pasar dan periode waktu; validasi ulang efektivitas parameter secara berkala.

-

Risiko Likuiditas Tidak Mencukupi: Pada instrumen dengan likuiditas rendah, slippage dan gap harga dapat menyebabkan harga masuk aktual atau harga stop loss jauh dari level yang diharapkan.

- Solusi: Prioritaskan instrumen perdagangan dengan likuiditas tinggi; hindari sesi volume rendah; pertimbangkan untuk menambahkan kondisi filter likuiditas.

-

Dampak Biaya Transaksi: Strategi intraday frekuensi tinggi dapat menghasilkan biaya transaksi yang besar, menggerus keuntungan aktual.

- Solusi: Optimalkan kualitas sinyal untuk mengurangi jumlah transaksi; tambahkan persyaratan target profit minimum; pertimbangkan untuk mengubah beberapa sinyal intraday menjadi posisi overnight.

-

Kehilangan Peluang Akibat Batasan Jendela Waktu: Jendela waktu perdagangan yang ketat dapat melewatkan sinyal berkualitas di luar jendela.

- Solusi: Sesuaikan jendela perdagangan secara fleksibel berdasarkan karakteristik pasar; pertimbangkan untuk menetapkan mekanisme pengecualian jendela untuk sinyal breakout penting.

-

Risiko Ketergantungan pada Indikator Tunggal: Terlalu bergantung pada EMA dan VWAP mungkin gagal dalam kondisi pasar tertentu, terutama di pasar sideways.

- Solusi: Tambahkan logika identifikasi struktur pasar; terapkan mekanisme pembangkitan sinyal yang berbeda dalam berbagai kondisi pasar.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode strategi, berikut adalah beberapa arah optimasi yang mungkin:

-

Klasifikasi Lingkungan Pasar dan Parameter Adaptif:

- Tambahkan logika identifikasi tipe pasar (tren, sideways, atau volatil), dan sesuaikan parameter secara otomatis berdasarkan kondisi pasar yang berbeda

- Alasan: Lingkungan pasar yang berbeda memerlukan strategi perdagangan yang berbeda, parameter adaptif dapat meningkatkan kinerja di berbagai lingkungan

-

Peningkatan Mekanisme Filter Sinyal:

- Integrasikan konfirmasi volume, hanya mengeksekusi sinyal jika volume mendukung

- Tambahkan pola harga (seperti breakout support/resistance, pola reversal) sebagai konfirmasi tambahan

- Alasan: Volume dan struktur harga adalah indikator penting kekuatan dan keberlanjutan tren, dapat meningkatkan kualitas sinyal secara signifikan

-

Manajemen Risiko Dinamis:

- Sesuaikan ukuran posisi secara dinamis berdasarkan volatilitas dan kekuatan tren

- Terapkan target take profit cerdas, berdasarkan level support/resistance kunci atau kelipatan ATR

- Alasan: Manajemen risiko dinamis dapat meningkatkan keuntungan pada sinyal dengan keyakinan tinggi, sambil mengurangi eksposur risiko di lingkungan yang tidak pasti

-

Menambahkan Indikator Luas Pasar:

- Perkenalkan analisis tren sektor atau indeks keseluruhan, pastikan arah perdagangan selaras dengan pasar secara keseluruhan

- Alasan: Pergerakan saham individu sering dipengaruhi oleh indeks dan tren sektor, selaras dengan tren besar dapat meningkatkan tingkat keberhasilan

-

Optimasi Sinyal Alternatif Jam 12 Siang:

- Tambahkan kondisi konfirmasi yang lebih ketat untuk sinyal alternatif, seperti pengujian support/resistance atau breakout level harga kunci

- Alasan: Kondisi sinyal alternatif saat ini relatif sederhana, dapat menghasilkan kualitas yang lebih rendah dibandingkan sinyal utama

-

Integrasi Model Machine Learning:

- Gunakan data historis untuk melatih model memprediksi probabilitas keberhasilan sinyal, hanya mengeksekusi sinyal dengan probabilitas tinggi

- Alasan: Machine learning dapat mengidentifikasi pola dan korelasi kompleks yang sulit dideteksi manusia, meningkatkan akurasi prediksi

-

Memperkenalkan Logika Masuk Pullback:

- Setelah mengonfirmasi arah tren, tunggu harga pullback ke level support/resistance kunci sebelum masuk

- Alasan: Masuk pullback biasanya memberikan rasio risk/reward yang lebih baik, mengurangi perdagangan rugi yang tidak perlu

Kesimpulan

"Strategi Kuantitatif Momentum Tren Multi-Kerangka Waktu dengan Persilangan Pantulan VWAP" adalah sistem perdagangan intraday yang dirancang secara komprehensif, menggabungkan analisis multi-kerangka waktu, konfirmasi indikator teknis, dan manajemen risiko yang ketat, menyediakan pendekatan perdagangan yang sistematis. Strategi ini secara khusus menekankan keselarasan dengan tren kerangka waktu yang lebih besar, sambil memanfaatkan indikator jangka pendek untuk menangkap titik masuk terbaik, mengurangi sinyal palsu melalui mekanisme filter multi-lapis.

Keunggulan inti strategi terletak pada mekanisme konfirmasi yang komprehensif dan kerangka manajemen risiko yang matang, termasuk trailing stop dinamis, filter volatilitas, dan kontrol sesi perdagangan. Pada saat yang sama, strategi juga menghadapi tantangan seperti pembalikan tren, optimalisasi parameter, dan perubahan lingkungan pasar.

Dengan menerapkan langkah-langkah optimasi yang disarankan, terutama klasifikasi lingkungan pasar dengan parameter adaptif, peningkatan mekanisme filter sinyal, dan manajemen risiko dinamis, strategi ini diharapkan dapat lebih meningkatkan stabilitas dan profitabilitasnya. Pada akhirnya, strategi ini menyediakan kerangka kerja yang andal bagi trader, yang dapat disesuaikan dan disempurnakan berdasarkan toleransi risiko pribadi dan pandangan pasar.

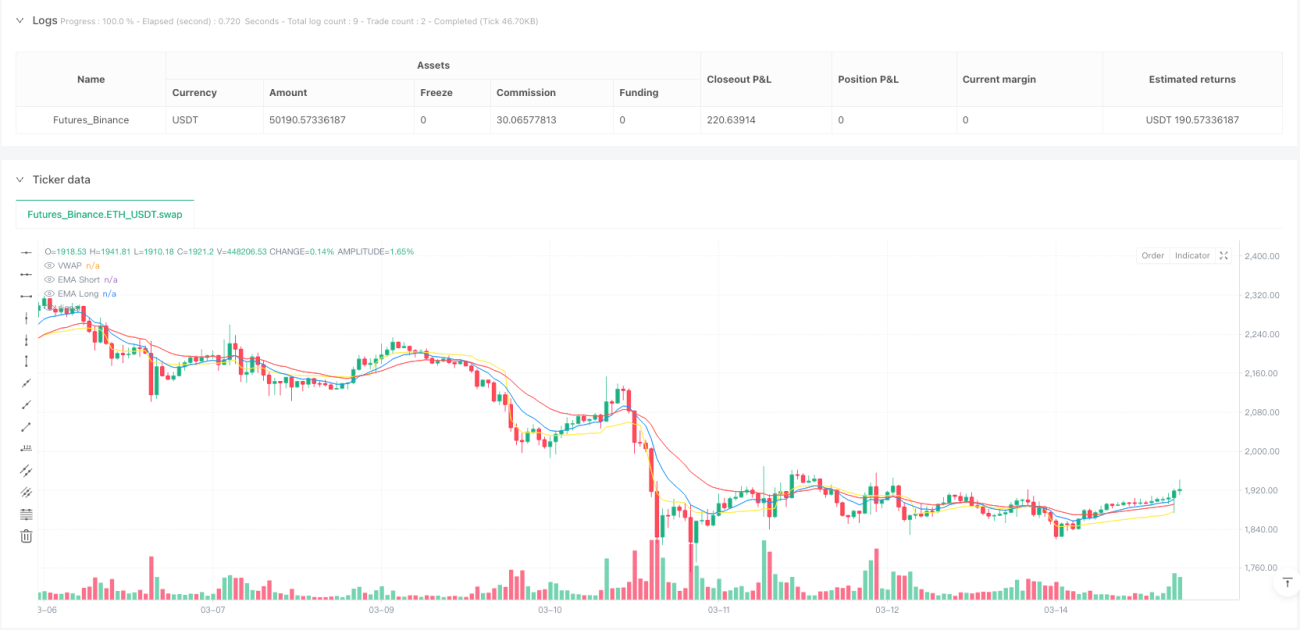

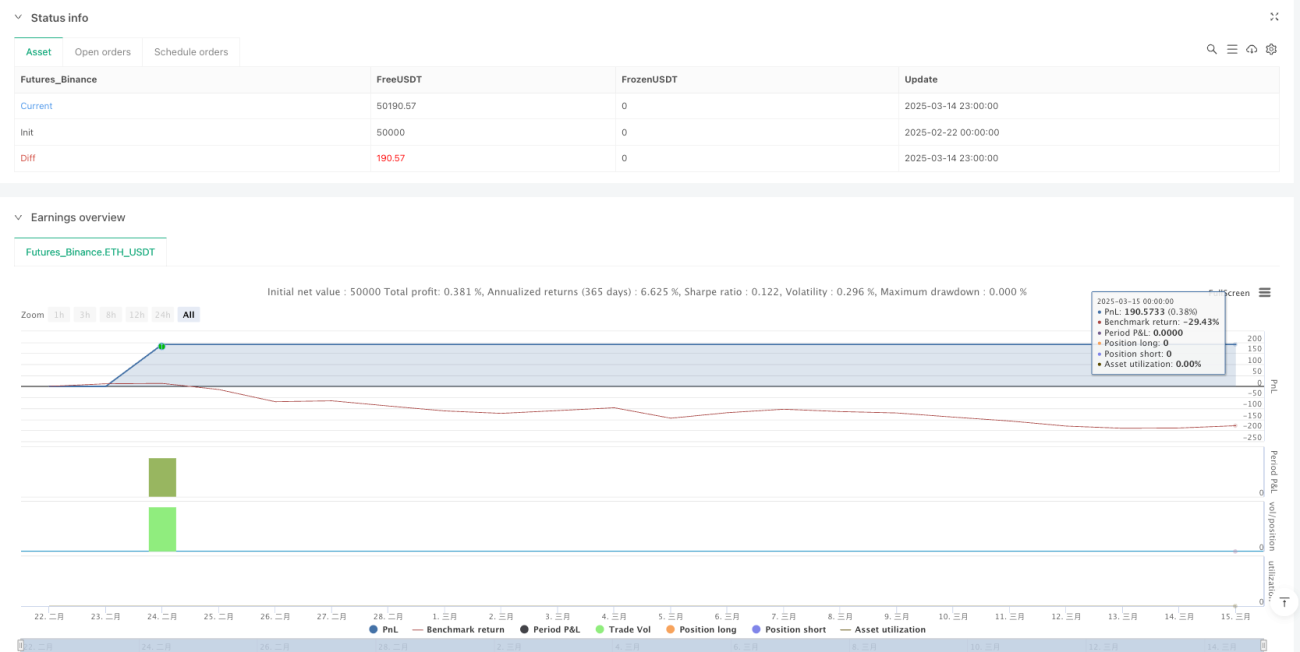

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1