Strategi Perdagangan Kuantitatif Pelacakan Tren Rata-rata Bergerak Ganda dan Manajemen Risiko ATR

Ikhtisar Strategi

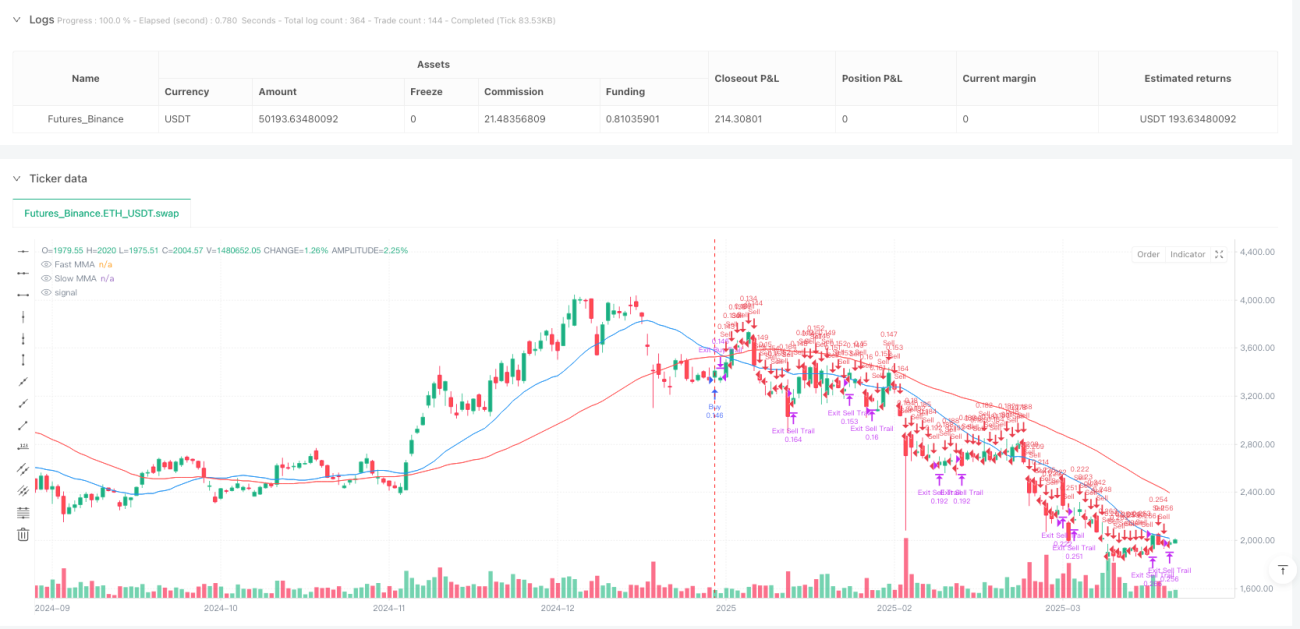

Strategi ini adalah sistem pelacakan tren berdasarkan sinyal persilangan moving average (MMA), yang digabungkan dengan mekanisme manajemen risiko adaptif. Strategi ini menggunakan dua simple moving average (SMA) dengan periode yang berbeda (default 20 dan 50) untuk menentukan arah tren pasar, dan memanfaatkan Average True Range (ATR) untuk menetapkan posisi stop loss secara dinamis. Selain itu, strategi ini juga menerapkan prinsip manajemen modal, menghitung ukuran posisi secara otomatis berdasarkan persentase risiko yang telah ditentukan, serta menetapkan level take profit berdasarkan rasio risk-reward dan mekanisme trailing stop loss. Tujuannya adalah untuk menangkap pergerakan tren yang kuat dan melindungi keuntungan saat tren berbalik arah.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada komponen-komponen kunci berikut:

-

Mekanisme Identifikasi Tren: Strategi ini menggunakan posisi relatif dari moving average cepat (periode 20) dan moving average lambat (periode 50) untuk menentukan tren pasar. Ketika garis cepat berada di atas garis lambat, ini diidentifikasi sebagai tren naik, memicu sinyal beli (long). Ketika garis cepat berada di bawah garis lambat, ini diidentifikasi sebagai tren turun, memicu sinyal jual (short).

-

Manajemen Risiko Dinamis: Strategi ini menggunakan ATR 14 periode dikalikan dengan multiplier yang ditentukan pengguna (default 2.0) untuk menetapkan jarak stop loss. Metode ini memungkinkan stop loss menyesuaikan secara otomatis berdasarkan volatilitas pasar, menetapkan stop loss yang lebih lebar di lingkungan pasar dengan volatilitas tinggi, dan stop loss yang lebih ketat di lingkungan dengan volatilitas rendah.

-

Manajemen Posisi Berbasis Risiko: Strategi ini menghitung ukuran posisi untuk setiap perdagangan berdasarkan persentase risiko yang ditentukan pengguna (default 1% dari modal akun). Dengan membagi jumlah risiko yang dapat ditoleransi dengan jarak stop loss, strategi ini memastikan bahwa bahkan jika stop loss terpicu, kerugian tidak akan melebihi tingkat risiko yang telah ditentukan.

-

Optimasi Risk-Reward: Strategi ini menggunakan rasio risk-reward yang telah ditentukan (default 2.0) untuk menghitung level take profit secara otomatis. Ini memastikan bahwa potensi keuntungan dari setiap perdagangan setidaknya dua kali lipat dari potensi risiko.

-

Mekanisme Trailing Stop Loss: Strategi ini juga menerapkan fitur trailing stop loss. Saat harga bergerak ke arah yang menguntungkan, stop loss juga akan disesuaikan. Ini membantu mengunci keuntungan yang telah direalisasikan dan memungkinkan tren untuk terus berkembang.

Keunggulan Strategi

-

Adaptif: Dengan menggunakan stop loss berbasis ATR, strategi ini dapat beradaptasi dengan perubahan volatilitas dalam kondisi pasar yang berbeda, alih-alih menggunakan stop loss dengan jumlah poin tetap. Ini mengurangi kemungkinan terkena stop loss prematur di lingkungan dengan volatilitas tinggi.

-

Kontrol Risiko: Sistem manajemen posisi strategi ini memastikan bahwa risiko setiap perdagangan tidak melebihi persentase yang telah ditentukan dari total modal akun. Ini secara efektif mencegah kerugian berlebihan yang mungkin disebabkan oleh satu perdagangan.

-

Kemampuan Menangkap Tren: Sistem persilangan moving average bekerja dengan baik dalam mengidentifikasi tren jangka menengah dan panjang, terutama di lingkungan pasar dengan volatilitas rendah. Ini secara efektif dapat menyaring kebisingan pasar jangka pendek.

-

Perlindungan Keuntungan: Mekanisme trailing stop loss memungkinkan trader untuk secara bertahap menaikkan level stop loss sambil mempertahankan posisi yang sedang untung. Ini membantu melindungi keuntungan yang telah direalisasikan tanpa keluar dari tren yang kuat terlalu dini.

-

Parameter yang Dapat Disesuaikan: Strategi ini menawarkan beberapa parameter yang dapat disesuaikan, termasuk persentase risiko, multiplier ATR, rasio risk-reward, dan periode moving average. Ini memungkinkan trader untuk mengoptimalkan strategi berdasarkan preferensi risiko pribadi dan kondisi pasar.

Risiko Strategi

-

Risiko Pembalikan Tren: Sinyal persilangan moving average biasanya tertinggal dari pergerakan harga pasar. Ini dapat menyebabkan perdagangan dimasukkan hanya setelah pasar mulai berbalik arah, sehingga meningkatkan risiko terjebak dalam "breakout palsu".

-

Kinerja Buruk di Pasar Ranging: Di lingkungan pasar yang bergerak sideways atau tanpa tren yang jelas, strategi ini dapat menghasilkan banyak sinyal palsu, yang mengarah ke serangkaian perdagangan kecil yang merugi.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada parameter yang dipilih. Pengaturan parameter yang tidak sesuai (misalnya, multiplier ATR yang terlalu kecil atau periode moving average yang terlalu pendek) dapat menghasilkan terlalu banyak sinyal perdagangan dan biaya transaksi yang tidak perlu.

-

Risiko Slippage dan Eksekusi: Di pasar dengan volatilitas tinggi atau instrumen dengan likuiditas rendah, harga eksekusi aktual dari order stop loss dan take profit mungkin berbeda secara signifikan dari harga yang ditetapkan.

-

Risiko Pasar Sistematis: Selama fluktuasi pasar yang ekstrem atau peristiwa ekstrem (seperti flash crash), nilai ATR dapat melebar secara drastis. Ini dapat menyebabkan stop loss diatur terlalu lebar, meningkatkan potensi kerugian per perdagangan.

Arah Optimasi Strategi

-

Optimasi Penyaringan Sinyal: Indikator teknis tambahan (seperti Relative Strength Index RSI atau Stochastic Oscillator) dapat diperkenalkan untuk menyaring potensi sinyal palsu, terutama ketika moving average saling berdekatan. Ini dapat meningkatkan akurasi timing entry.

-

Adaptif terhadap Lingkungan Pasar: Tambahkan mekanisme identifikasi lingkungan pasar sehingga strategi dapat secara otomatis menyesuaikan parameter atau menghentikan perdagangan berdasarkan kondisi pasar yang berbeda (tren atau ranging). Misalnya, indikator volatilitas atau indikator kekuatan tren dapat digunakan untuk menentukan apakah pasar saat ini cocok untuk strategi pelacakan tren.

-

Optimasi Strategi Stop Loss: Mekanisme stop loss yang lebih kompleks dapat diimplementasikan, seperti stop loss bertahap atau stop loss berdasarkan level support/resistance. Ini mungkin lebih efektif daripada stop loss berbasis kelipatan ATR sederhana.

-

Menambahkan Filter Waktu: Menangguhkan perdagangan selama periode volatilitas tinggi tertentu (seperti rilis data ekonomi penting atau pembukaan/penutupan pasar) dapat menghindari perdagangan selama periode yang biasanya memiliki volatilitas abnormal dan masalah likuiditas.

-

Peningkatan Manajemen Posisi: Terapkan algoritma manajemen posisi yang lebih canggih, seperti variasi Kelly Criterion atau penyesuaian posisi dinamis berdasarkan rasio untung/rugi saat ini. Ini dapat mengoptimalkan penggunaan modal dan lebih lanjut mengendalikan risiko.

Ringkasan

Strategi kuantitatif pelacakan tren dengan beberapa moving average dan manajemen risiko ATR adalah sistem perdagangan yang komprehensif, menggabungkan identifikasi tren, manajemen risiko dinamis, dan prinsip manajemen modal. Strategi ini mengidentifikasi tren pasar melalui persilangan moving average, dan secara dinamis menetapkan level stop loss menggunakan indikator ATR, sambil mengontrol risiko modal dan potensi pengembalian setiap perdagangan melalui persentase risiko dan rasio risk-reward yang telah ditentukan.

Meskipun strategi ini berkinerja baik di pasar dengan tren yang jelas, strategi ini dapat menghadapi risiko kerugian kecil beruntun di pasar yang bergerak sideways. Optimasi di masa depan dapat difokuskan pada peningkatan penyaringan sinyal, peningkatan adaptabilitas terhadap lingkungan pasar, optimalisasi strategi stop loss, dan peningkatan sistem manajemen posisi. Melalui optimalisasi ini, strategi ini berpotensi memberikan kinerja yang lebih stabil di berbagai kondisi pasar, sambil mempertahankan keunggulan intinya – penangkapan tren yang efektif dan manajemen risiko yang ketat.

- 1