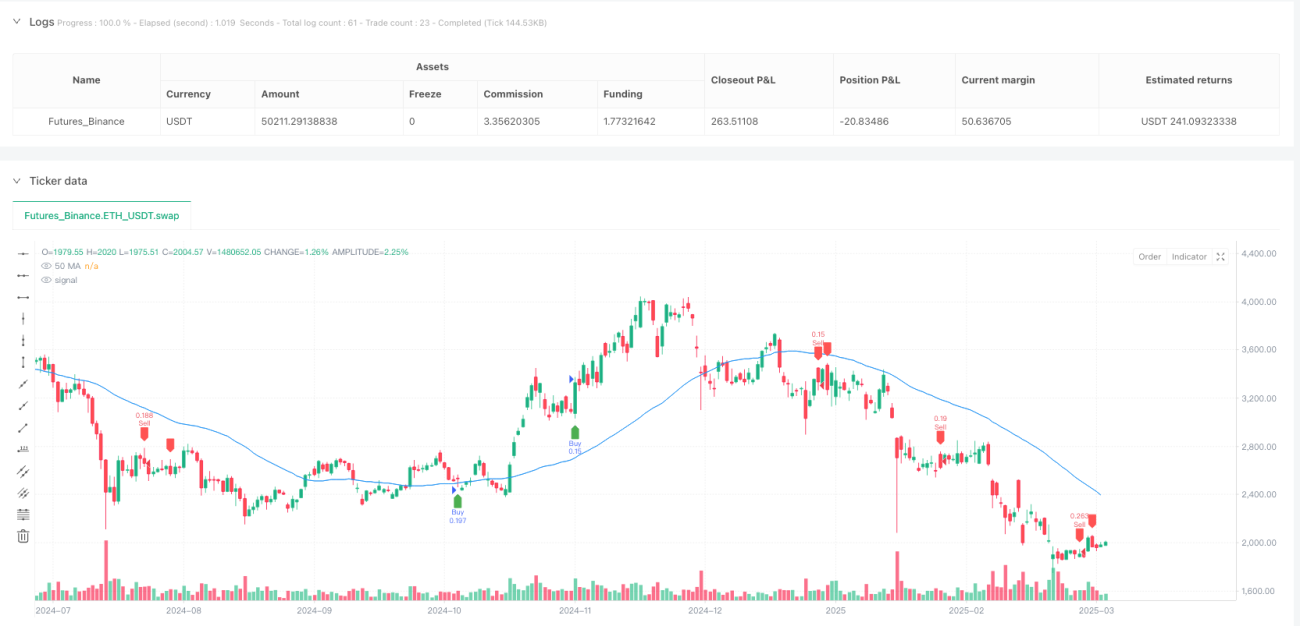

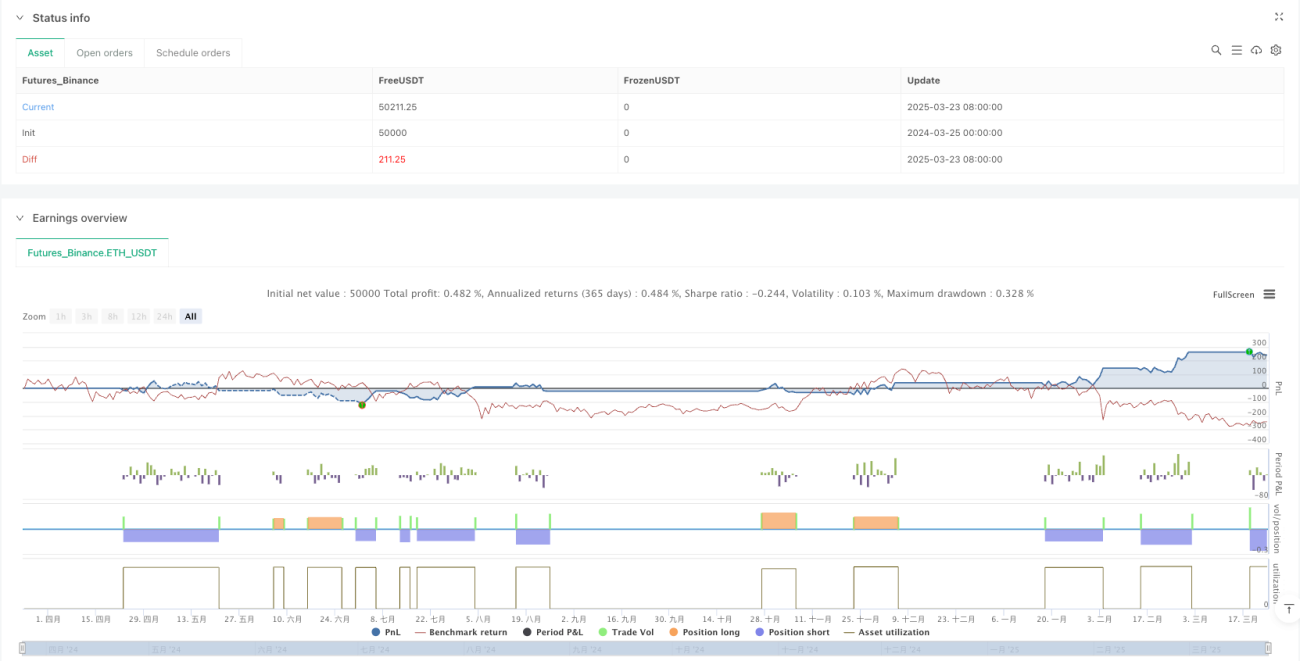

Ikhtisar

Strategi Gabungan Liquidity Sweep dan Smart Money Divergence adalah metode trading kuantitatif berbasis analisis teknis yang mengambil keputusan trading dengan mengidentifikasi peristiwa liquidity sweep dan sinyal smart money divergence di pasar, dikombinasikan dengan konfirmasi tren dan sistem manajemen risiko dinamis. Inti dari strategi ini adalah menangkap titik perubahan struktural pasar, yaitu momen kritis di mana investor institusi besar (smart money) mungkin mengubah arah setelah menyerap likuiditas, sehingga peluang entry dengan probabilitas tinggi dapat diperoleh.

Prinsip Strategi

Mekanisme kerja strategi ini didasarkan pada beberapa indikator teknis dan analisis struktur pasar:

-

Identifikasi Liquidity Sweep: Dengan memantau apakah harga menyapu level tertinggi/terendah terkini (ditentukan oleh parameter lookback) dan kemudian berbalik arah. Secara spesifik, ketika harga mencapai titik tertinggi baru dalam periode lookback tetapi harga penutupan lebih rendah dari titik tertinggi candle sebelumnya, maka dianggap sebagai liquidity sweep atas; ketika harga mencapai titik terendah baru dalam periode lookback tetapi harga penutupan lebih tinggi dari titik terendah candle sebelumnya, maka dianggap sebagai liquidity sweep bawah.

-

Smart Money Divergence: Membandingkan pergerakan harga dengan indikator RSI untuk mencari divergensi. Ketika harga mencapai titik terendah baru tetapi RSI tidak mencapai titik terendah baru, terbentuklah bullish divergence; ketika harga mencapai titik tertinggi baru tetapi RSI tidak mencapai titik tertinggi baru, terbentuklah bearish divergence. Divergensi ini biasanya menunjukkan ketidaksesuaian antara momentum intrinsik pasar dan pergerakan harga, mengindikasikan kemungkinan pembalikan arah.

-

Filter Konfirmasi Tren: Menggunakan Simple Moving Average (SMA) 50 periode sebagai alat penentu tren, eksekusi trading hanya dilakukan searah dengan tren. Ketika harga di atas SMA, dianggap tren naik, hanya mempertimbangkan posisi long; ketika harga di bawah SMA, dianggap tren turun, hanya mempertimbangkan posisi short.

-

Manajemen Risiko Dinamis: Menggunakan indikator Average True Range (ATR) untuk menetapkan stop loss dan target profit dinamis. Stop loss ditetapkan sebesar 1,5 kali nilai ATR saat ini, target profit ditetapkan sebesar 2 kali jarak stop loss (yaitu 3 kali nilai ATR).

Logika pembentukan sinyal trading:

- Sinyal Long: Teridentifikasi liquidity sweep bawah + konfirmasi RSI bullish divergence + harga berada di atas SMA.

- Sinyal Short: Teridentifikasi liquidity sweep atas + konfirmasi RSI bearish divergence + harga berada di bawah SMA.

Keunggulan Strategi

-

Identifikasi Titik Pembalikan Probabilitas Tinggi: Dengan menggabungkan liquidity sweep dan smart money divergence, strategi ini dapat menangkap titik balik struktural pasar dengan lebih akurat, mengurangi probabilitas sinyal palsu.

-

Mekanisme Filter Tren: Dengan penambahan konfirmasi SMA, strategi menghindari trading melawan tren, hanya mencari peluang entry searah dengan tren utama, meningkatkan rasio keberhasilan trading.

-

Manajemen Risiko Adaptif: Mekanisme stop loss dinamis berbasis ATR memungkinkan kontrol risiko menyesuaikan secara otomatis dengan volatilitas pasar, menjaga eksposur risiko yang tepat di berbagai kondisi pasar.

-

Rasio Risiko-Imbal Hasil Optimal: Strategi menggunakan pengaturan risiko-imbal hasil 1:2 (stop loss 1,5 kali ATR, target profit 3 kali ATR), memberikan nilai ekspektasi matematis yang lebih baik.

-

Mekanisme Konfirmasi Ganda: Sinyal trading harus memenuhi beberapa kondisi (liquidity sweep, divergensi, konfirmasi tren), mengurangi kemungkinan sinyal salah, meningkatkan ketahanan trading.

-

Adaptasi terhadap Perubahan Siklus Pasar: Karena strategi ini dapat mengambil posisi long maupun short, ia mampu beradaptasi dengan berbagai siklus dan kondisi pasar, tidak terbatas pada pasar satu arah.

Risiko Strategi

-

Risiko Overfitting: Strategi bergantung pada beberapa parameter (panjang RSI, periode lookback, periode MA, parameter ATR, dll.), terdapat kemungkinan overfitting yang menyebabkan hasil backtest bagus tetapi performa real-time buruk.

-

Keterlambatan Sinyal: Karena menggunakan indikator seperti moving average dan RSI, beberapa sinyal mungkin muncul terlambat, menyebabkan entry tidak tepat waktu atau melewatkan titik entry optimal.

-

Risiko Likuiditas Rendah: Di lingkungan pasar dengan likuiditas rendah, konsep liquidity sweep mungkin kurang jelas, menyebabkan kualitas sinyal menurun.

-

Risiko Fluktuasi Pasar Ekstrem: Selama volatilitas pasar abnormal, ATR bisa membesar secara tiba-tiba, menyebabkan stop loss terlalu jauh, meningkatkan risiko per trade.

-

Kinerja Buruk di Pasar Ranging: Di pasar sideways tanpa tren yang jelas, strategi ini dapat menghasilkan banyak sinyal palsu, menyebabkan stop loss berulang.

-

Sensitivitas Parameter: Performa strategi cukup sensitif terhadap pilihan parameter, pasar dan timeframe yang berbeda mungkin memerlukan pengaturan parameter yang berbeda.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Dapat dipertimbangkan untuk memperkenalkan mekanisme parameter adaptif yang secara dinamis menyesuaikan panjang RSI, periode lookback, dan periode MA berdasarkan volatilitas pasar dan kekuatan tren, agar sesuai dengan berbagai kondisi pasar.

-

Penambahan Konfirmasi Volume: Menambahkan analisis volume dalam liquidity sweep dan divergensi dapat meningkatkan kualitas sinyal. Liquidity sweep dengan volume tinggi biasanya lebih berarti, menunjukkan lebih banyak pelaku pasar terjebak.

-

Analisis Multi-Timeframe: Memperkenalkan mekanisme konfirmasi multi-timeframe, hanya mengeksekusi trading ketika tren pada timeframe yang lebih tinggi searah, dapat mengurangi probabilitas sinyal palsu.

-

Optimasi Mekanisme Take Profit: Dapat dipertimbangkan untuk menerapkan take profit bertahap atau trailing stop, bukan hanya fixed take profit proporsional, untuk menangkap pergerakan tren dengan lebih baik.

-

Penambahan Filter Lingkungan Pasar: Memperkenalkan indikator volatilitas (seperti rasio ATR atau Bollinger Bandwidth) untuk mengidentifikasi lingkungan pasar, menyesuaikan parameter strategi atau menghentikan trading di pasar volatilitas tinggi atau sideways.

-

Peningkatan dengan Machine Learning: Pertimbangkan menggunakan metode machine learning untuk mengoptimalkan pemilihan parameter atau evaluasi kualitas sinyal, meningkatkan adaptabilitas dan ketahanan strategi.

-

Penambahan Mekanisme Berpikir Kontrarian: Dalam kondisi pasar ekstrem (seperti RSI sangat overbought/oversold), dapat dipertimbangkan untuk menambahkan logika sinyal kontrarian, menghindari entry tepat saat pasar akan berbalik.

Kesimpulan

Strategi Gabungan Liquidity Sweep dan Smart Money Divergence adalah sistem trading komprehensif berdasarkan mikro-struktur pasar dan indikator teknis, yang menangkap peluang trading probabilitas tinggi dengan mengidentifikasi jejak operasi modal besar dan perubahan momentum intrinsik. Strategi ini menggabungkan analisis price action, divergensi indikator teknis, dan konfirmasi tren, dilengkapi dengan manajemen risiko dinamis, membentuk kerangka trading yang relatif lengkap.

Keunggulan terbesar dari strategi ini adalah kemampuannya menangkap titik perubahan struktural pasar, yaitu momen kritis ketika institusi besar kemungkinan mengubah arah setelah menyelesaikan pengumpulan likuiditas. Melalui mekanisme konfirmasi ganda dan filter tren, strategi mengurangi probabilitas sinyal salah dan meningkatkan kualitas trading. Namun, strategi juga menghadapi tantangan seperti optimasi parameter, sinyal palsu, dan adaptasi pasar.

Untuk lebih meningkatkan performa strategi, dapat dipertimbangkan untuk memperkenalkan penyesuaian parameter dinamis, analisis multi-timeframe, konfirmasi volume, dan optimasi mekanisme take profit. Secara keseluruhan, strategi ini menyediakan kerangka kerja yang efektif untuk menangkap titik balik pasar, dan dengan manajemen risiko yang tepat serta optimasi berkelanjutan, berpotensi menjadi sistem trading yang tangguh.

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Grab + Smart Money Divergence Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Input settings- 1