Gambaran Umum

Strategi perdagangan konsensus multi-indikator adalah sistem perdagangan kuantitatif yang menggabungkan tiga indikator teknis yang berbeda, dengan mengonfirmasi sinyal perdagangan melalui saling verifikasi antar indikator. Strategi ini mengintegrasikan Super Trend Tertimbang Likuiditas (LWST), Sistem Sinyal Tren, dan Osilator Tren Gelombang yang Ditingkatkan (WT). Hanya ketika setidaknya dua indikator memberikan sinyal dengan arah yang sama, maka tindakan beli atau jual akan dieksekusi. Mekanisme konsensus ini secara signifikan meningkatkan keandalan sinyal dan mengurangi kerugian akibat false breakout. Selain itu, strategi ini dilengkapi dengan mekanisme stop loss dan take profit yang terintegrasi, menyediakan kerangka kerja manajemen risiko untuk setiap perdagangan.

Prinsip Strategi

Prinsip inti dari strategi perdagangan konsensus multi-indikator adalah mengonfirmasi arah perdagangan melalui analisis multidimensional terhadap kondisi pasar:

-

Super Trend Tertimbang Likuiditas (LWST): Menggabungkan ATR dan informasi volume untuk menciptakan pita dukungan dan resistensi yang dinamis. Indikator ini menggabungkan Super Trend tradisional dengan bobot volume, sehingga lebar pita menjadi lebih sensitif di area dengan volume tinggi. Proses perhitungan meliputi:

- Menghitung SMA volume dan menghasilkan rasio bobot volume

- Menghitung pita atas dan bawah berdasarkan ATR dan bobot volume

- Menentukan arah tren melalui hubungan harga dengan garis tren

-

Sistem Sinyal Tren: Menggunakan sistem double EMA untuk mendeteksi tren harga. Dengan membandingkan perbedaan persentase antara rata-rata pergerakan cepat dan lambat, strategi ini menilai kekuatan tren pasar. Ketika EMA cepat melampaui EMA lambat hingga mencapai ambang batas yang ditetapkan, sinyal bullish dihasilkan; sebaliknya, saat sebaliknya, sinyal bearish dihasilkan.

-

Osilator Tren Gelombang yang Ditingkatkan (WT): Menghitung nilai osilasi berdasarkan deviasi harga dari rata-rata halusnya, digunakan untuk mengidentifikasi kondisi overbought dan oversold. Indikator ini menghasilkan sinyal melalui langkah-langkah berikut:

- Menghitung harga tipikal (HLC3) dan melakukan pemulusan EMA

- Menghitung volatilitas harga dan menstandarkannya untuk menghasilkan nilai osilator

- Menerapkan dua garis dengan tingkat kehalusan berbeda untuk mengidentifikasi titik persilangan dan area ekstrem

-

Mekanisme Sinyal Konsensus: Strategi hanya mengeksekusi perdagangan ketika setidaknya dua indikator mencapai kesepakatan. Hal ini dicapai dengan menghitung jumlah indikator bullish (rentang -3 hingga 3). Ketika nilainya lebih besar atau sama dengan 2, sinyal beli dihasilkan; ketika kurang dari atau sama dengan -2, sinyal jual dihasilkan.

-

Manajemen Risiko: Setiap perdagangan menetapkan level stop loss (default 2%) dan take profit (default 4%) berdasarkan harga masuk, dengan keluar secara otomatis saat salah satu kondisi terpenuhi.

Keunggulan Strategi

-

Peningkatan Filter Sinyal: Mensyaratkan konsensus dari beberapa indikator sebelum mengeksekusi perdagangan, secara signifikan mengurangi sinyal menyesatkan yang mungkin dihasilkan oleh satu indikator, meningkatkan akurasi perdagangan.

-

Adaptasi terhadap Berbagai Kondisi Pasar: Ketiga indikator masing-masing berfokus pada atribut pasar yang berbeda (tren, momentum, volatilitas), memungkinkan strategi tetap efektif di berbagai lingkungan pasar.

-

Penyesuaian Sensitivitas Likuiditas: Super Trend Tertimbang Likuiditas menyesuaikan sensitivitas secara dinamis berdasarkan volume, sehingga strategi dapat menangkap perubahan tren lebih cepat di area likuiditas tinggi, dan lebih konservatif di area likuiditas rendah.

-

Manajemen Risiko Terintegrasi: Mekanisme stop loss dan take profit yang telah ditetapkan menyediakan rasio risiko-imbal hasil yang jelas untuk setiap perdagangan, mengendalikan risiko setiap transaksi dalam batas yang dapat diterima.

-

Alat Visualisasi yang Intuitif: Strategi menyediakan tabel sinyal waktu nyata dan penanda grafik, membantu pedagang dengan cepat memahami kondisi pasar saat ini dan sinyal dari masing-masing indikator.

-

Integrasi Manajemen Modal: Dengan menetapkan ukuran posisi berdasarkan ekuitas akun, manajemen modal yang cerdas dapat diimplementasikan, menghindari eksposur risiko yang berlebihan.

Risiko Strategi

-

Sensitivitas Parameter: Strategi menggunakan beberapa parameter yang dapat disesuaikan. Pengaturan parameter yang tidak tepat dapat menyebabkan over-optimasi atau sinyal yang tidak memadai. Solusi: Lakukan analisis sensitivitas parameter yang komprehensif, pilih kombinasi parameter yang menunjukkan kinerja stabil di berbagai kondisi pasar.

-

Keterlambatan Sinyal: Karena menggunakan rata-rata pergerakan dan konfirmasi multi-indikator, strategi mungkin melewatkan sebagian pergerakan di awal tren. Solusi: Pertimbangkan untuk menetapkan kombinasi parameter yang berbeda untuk kerangka waktu yang berbeda, atau menambahkan indikator jangka pendek yang lebih sensitif.

-

Kinerja Buruk di Pasar Rata: Di pasar tanpa tren yang jelas, beberapa indikator tren dapat memberikan sinyal campuran, menyebabkan perdagangan yang sering atau tidak ada perdagangan sama sekali. Solusi: Tambahkan filter khusus untuk mengidentifikasi pasar rata, dan menghentikan perdagangan saat terdeteksi atau beralih ke strategi yang dirancang untuk pasar rata.

-

Risiko Stop Loss Tetap: Menggunakan stop loss persentase tetap mungkin tidak sesuai dengan karakteristik volatilitas aset yang berbeda. Solusi: Sesuaikan jarak stop loss secara dinamis berdasarkan ATR atau volatilitas historis.

-

Risiko Manajemen Modal: Menggunakan 100% dana akun secara default dapat menyebabkan konsentrasi risiko yang berlebihan. Solusi: Sesuaikan ukuran posisi secara dinamis berdasarkan kondisi pasar dan kekuatan sinyal, terapkan strategi perdagangan yang terdiversifikasi.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis:

- Implementasikan mekanisme adaptif parameter berdasarkan volatilitas pasar, misalnya menambah pengali ATR saat volatilitas tinggi

- Prinsip: Lingkungan pasar yang berbeda memerlukan sensitivitas parameter yang berbeda; parameter adaptif dapat meningkatkan universalitas strategi

-

Menambahkan Filter Lingkungan Pasar:

- Tambahkan mekanisme penilaian yang dapat mengidentifikasi kondisi pasar (tren, rata, volatilitas tinggi)

- Sesuaikan frekuensi perdagangan atau hentikan perdagangan di berbagai lingkungan pasar

- Prinsip: Tidak semua kondisi pasar cocok untuk diperdagangkan; perdagangan selektif dapat meningkatkan rasio kemenangan keseluruhan

-

Mengoptimalkan Mekanisme Take Profit/Stop Loss:

- Implementasikan target take profit dinamis berdasarkan level support/resistance

- Rancang trailing stop untuk melindungi keuntungan

- Prinsip: Take profit/stop loss persentase tetap tidak dapat memanfaatkan karakteristik struktur pasar secara optimal

-

Klasifikasi Kekuatan Sinyal:

- Rancang mekanisme penyesuaian ukuran posisi berdasarkan tingkat konsistensi indikator dan kekuatan sinyal

- Gunakan posisi maksimum saat ketiga indikator konsisten, dan posisi lebih kecil saat hanya dua yang konsisten

- Prinsip: Kekuatan sinyal berkorelasi dengan probabilitas keberhasilan perdagangan, yang harus tercermin dalam manajemen posisi

-

Filter Waktu:

- Tambahkan filter waktu untuk menghindari rilis data ekonomi penting atau volatilitas pembukaan/penutupan pasar

- Prinsip: Volatilitas pasar pada periode waktu tertentu mungkin tidak mengikuti prinsip analisis teknis; menghindari waktu tersebut dapat mengurangi noise

Kesimpulan

Strategi perdagangan konsensus multi-indikator menciptakan sistem perdagangan yang kokoh dengan mengintegrasikan Super Trend Tertimbang Likuiditas, Sistem Sinyal Tren, dan Osilator Tren Gelombang yang Ditingkatkan. Keunggulan utamanya terletak pada mekanisme konsensus multi-indikator yang secara signifikan meningkatkan keandalan sinyal, sementara komponen tertimbang likuiditas menambah sensitivitas terhadap kedalaman pasar. Kerangka kerja manajemen risiko yang terintegrasi memastikan setiap perdagangan memiliki rasio risiko-imbal hasil yang telah ditentukan.

Meskipun demikian, strategi masih memiliki ruang untuk optimasi, terutama dalam hal adaptasi parameter, identifikasi kondisi pasar, serta stop loss dan take profit dinamis. Dengan menerapkan arah optimasi yang disarankan, terutama membangun filter lingkungan pasar dan sistem klasifikasi kekuatan sinyal, strategi ini dapat lebih meningkatkan adaptabilitas dan stabilitas di berbagai kondisi pasar.

Secara keseluruhan, ini adalah sistem perdagangan kuantitatif yang dirancang dengan baik, cocok untuk pedagang berpengalaman yang ingin melakukan backtest dan optimasi parameter sebelum trading secara langsung. Desain modular dari strategi ini juga memudahkan modifikasi dan perluasan sesuai kebutuhan pribadi.

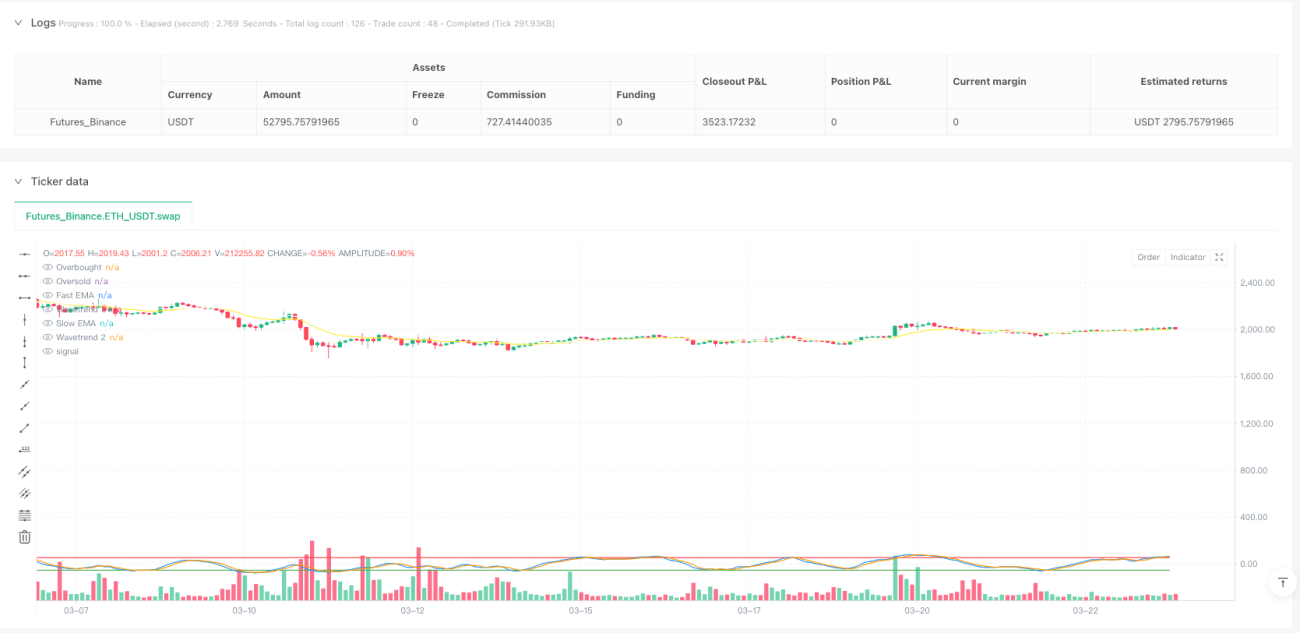

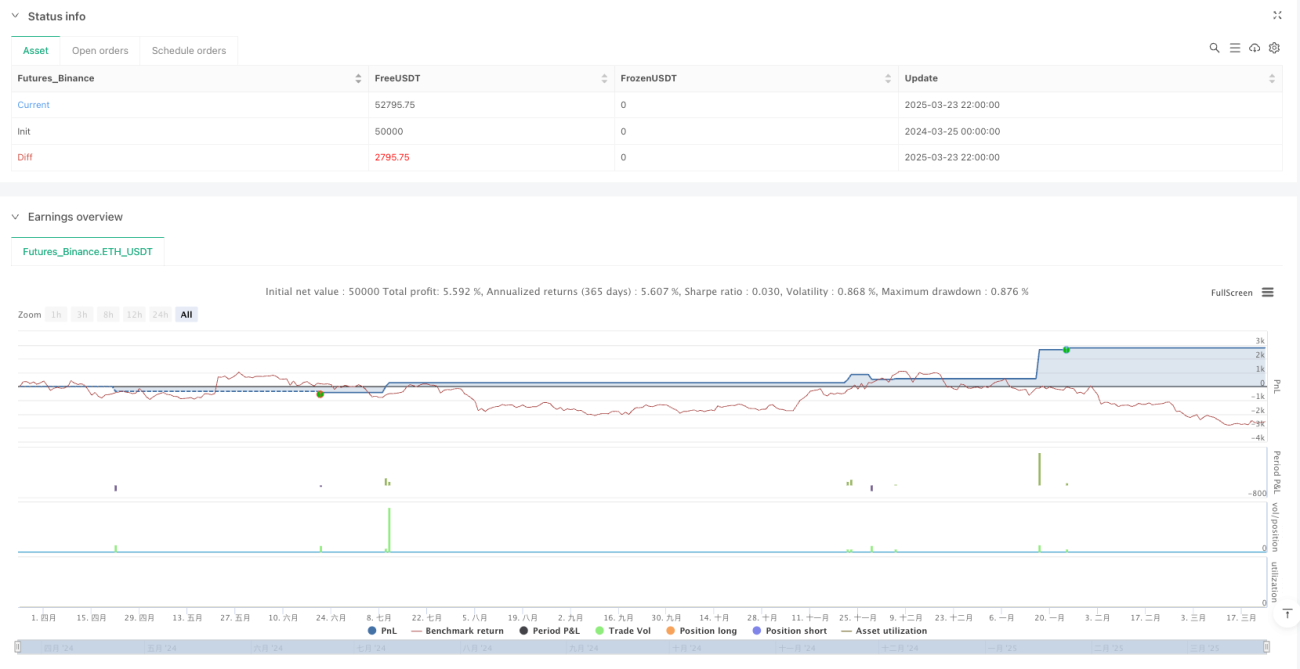

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Consensus Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =================== Input Parameters ===================- 1