Ikhtisar

Strategi kuantitatif persilangan dua moving average fleksibel adalah sistem pelacakan tren berdasarkan sinyal persilangan moving average. Strategi ini mengidentifikasi titik perubahan tren pasar dan memicu sinyal perdagangan dengan memanfaatkan hubungan persilangan antara moving average cepat dan moving average lambat. Inti dari strategi ini terletak pada desain parametrik yang memungkinkan trader untuk secara fleksibel memilih jenis moving average (SMA, EMA, SMMA, WMA, VWMA) dan periode, sehingga dapat beradaptasi dengan kondisi pasar dan karakteristik instrumen perdagangan yang berbeda. Selain itu, strategi ini juga menyediakan opsi kontrol arah perdagangan, yang dapat diatur ke mode perdagangan dua arah, hanya long, atau hanya short sesuai preferensi trader.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada hubungan timbal balik antara dua moving average dengan periode berbeda untuk menilai tren pasar. Logika implementasi spesifiknya adalah sebagai berikut:

-

Pengaturan Parameter: Mendefinisikan periode dan jenis moving average cepat dan lambat melalui parameter input. Konfigurasi default adalah SMA 20 periode sebagai garis cepat dan SMA 200 periode sebagai garis lambat.

-

Perhitungan Moving Average: Menggunakan fungsi kustom

ma()untuk menghitung berbagai jenis moving average secara fleksibel, termasuk Simple Moving Average (SMA), Exponential Moving Average (EMA), Smoothed Moving Average (SMMA), Weighted Moving Average (WMA), dan Volume Weighted Moving Average (VWMA). -

Generasi Sinyal Perdagangan:

- Sinyal Long: Dipicu ketika moving average cepat melintas naik di atas SMA 200 periode

- Sinyal Short: Dipicu ketika moving average cepat melintas turun di bawah moving average lambat

-

Kontrol Eksekusi Perdagangan: Berdasarkan pengaturan parameter

directionOfTrade, dapat dipilih untuk mengeksekusi perdagangan dua arah, hanya long, atau hanya short. Dalam mode hanya long, sinyal short akan menutup posisi long yang ada; dalam mode hanya short, sinyal long akan menutup posisi short yang ada.

Keunggulan Strategi

-

Fleksibilitas Tinggi: Strategi memungkinkan pengguna untuk menyesuaikan jenis dan periode moving average, memiliki adaptabilitas yang baik, dan dapat dioptimalkan parameternya sesuai dengan karakteristik pasar dan instrumen perdagangan yang berbeda.

-

Desain Parametrik: Melalui fungsi moving average yang diparametrikan, strategi dapat dengan mudah beralih di antara berbagai jenis moving average, memudahkan pengujian kombinasi moving average mana yang berkinerja terbaik di pasar tertentu.

-

Dukungan Visual: Menyediakan opsi tampilan visual untuk moving average dan kustomisasi warna, memudahkan trader untuk mengamati dan menganalisis tren pasar dan hubungan moving average secara intuitif.

-

Kontrol Arah Perdagangan: Mendukung pengaturan arah perdagangan (dua arah, hanya long, hanya short), cocok untuk preferensi pasar dan kebutuhan manajemen risiko yang berbeda.

-

Logika Pelacakan Tren: Strategi berdasarkan sinyal persilangan moving average, secara efektif menangkap perubahan tren jangka menengah hingga panjang, cocok untuk pasar dengan volatilitas tinggi.

-

Manajemen Modal: Strategi secara default menggunakan persentase posisi untuk mengelola modal, membantu keseimbangan antara kontrol risiko dan pertumbuhan modal.

Risiko Strategi

-

Keterlambatan Moving Average: Semua strategi berbasis moving average memiliki masalah keterlambatan, yang dapat menyebabkan titik masuk yang kurang ideal, terutama di pasar yang bergejolak, sering menghasilkan sinyal palsu.

-

Frekuensi Sinyal Tidak Seimbang: Di pasar yang sangat fluktuatif atau sideways, dapat menghasilkan terlalu banyak sinyal persilangan, menyebabkan perdagangan yang sering dan biaya komisi yang tinggi.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pilihan periode moving average. Parameter optimal dapat sangat bervariasi di berbagai kondisi pasar, memerlukan pemantauan dan penyesuaian terus-menerus.

-

Masalah Desain Sinyal Long: Sinyal long dalam strategi saat ini didasarkan pada persilangan naik moving average cepat di atas SMA 200, sedangkan sinyal short didasarkan pada persilangan antara moving average cepat dan lambat. Desain yang tidak simetris ini dapat menyebabkan logika pemicu sinyal long dan short tidak seimbang.

-

Kurangnya Mekanisme Stop Loss: Strategi saat ini tidak menetapkan kondisi stop loss, sehingga dapat menghadapi risiko kerugian besar saat tren berbalik secara tiba-tiba.

Solusi:

- Memperkenalkan indikator tambahan (seperti RSI, MACD, dll.) untuk mengkonfirmasi validitas sinyal

- Menerapkan strategi stop loss dan take profit yang tepat

- Mengoptimalkan kombinasi parameter di berbagai kondisi pasar melalui backtest

- Menyesuaikan frekuensi perdagangan, menambahkan kondisi penyaringan sinyal

- Menyeimbangkan logika generasi sinyal long dan short agar lebih konsisten

Arah Optimasi Strategi

-

Mekanisme Konfirmasi Sinyal: Memperkenalkan indikator teknis lain sebagai alat konfirmasi tambahan, seperti Relative Strength Index (RSI), MACD, atau indikator volume, untuk mengurangi sinyal palsu. Misalnya, saat terjadi persilangan moving average, dapat disyaratkan RSI berada di area overbought atau oversold sebelum mengeksekusi perdagangan.

-

Penyesuaian Parameter Dinamis: Menerapkan mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar atau kekuatan tren, sehingga strategi dapat beradaptasi secara otomatis terhadap kondisi pasar yang berbeda. Misalnya, dalam lingkungan volatilitas tinggi, secara otomatis memperpanjang periode moving average untuk mengurangi sinyal palsu.

-

Logika Sinyal Long dan Short yang Seragam: Memodifikasi logika generasi sinyal long dan short yang saat ini tidak simetris, sehingga keduanya didasarkan pada persilangan moving average cepat dan lambat, atau memilih metode generasi sinyal lain yang lebih konsisten.

-

Peningkatan Manajemen Risiko: Menambahkan fungsi stop loss dan take profit, seperti stop loss dinamis berdasarkan ATR (Average True Range), atau mekanisme trailing stop berdasarkan persentase drawdown.

-

Optimalisasi Manajemen Modal: Menyesuaikan ukuran posisi berdasarkan kekuatan sinyal atau volatilitas pasar, mencapai alokasi modal yang lebih cerdas.

-

Filter Waktu: Menambahkan fungsi filter sesi perdagangan, menghindari periode pasar dengan likuiditas rendah atau ketidakpastian tinggi.

-

Kontrol Drawdown: Menambahkan batas drawdown maksimum, ketika drawdown strategi mencapai ambang yang telah ditentukan, menghentikan perdagangan atau mengurangi posisi.

Kesimpulan

Strategi kuantitatif persilangan dua moving average fleksibel adalah sistem pelacakan tren yang terstruktur dengan jelas dan sangat dapat disesuaikan. Dengan memungkinkan pengguna memilih moving average dengan jenis dan periode yang berbeda, strategi ini dapat beradaptasi dengan berbagai instrumen perdagangan dan kondisi pasar. Keunggulan intinya terletak pada desain parametrik dan kontrol arah perdagangan, memungkinkan trader untuk menyesuaikan perilaku strategi sesuai preferensi pribadi dan kondisi pasar.

Namun, sebagai strategi berbasis persilangan moving average, ia juga menghadapi tantangan inheren seperti keterlambatan dan sinyal palsu. Untuk meningkatkan ketahanan dan profitabilitas strategi, disarankan untuk memperkenalkan mekanisme konfirmasi sinyal, menyempurnakan sistem manajemen risiko, mengoptimalkan metode manajemen modal, dan menerapkan fungsi penyesuaian parameter dinamis. Arah optimasi ini tidak hanya dapat mengurangi sinyal palsu dan mengontrol drawdown, tetapi juga meningkatkan adaptabilitas strategi terhadap berbagai kondisi pasar.

Secara keseluruhan, ini adalah strategi dengan kerangka dasar yang baik. Melalui penyesuaian parameter yang tepat dan perluasan fungsional, ia dapat berkembang menjadi sistem perdagangan kuantitatif yang lebih komprehensif dan kuat, menyediakan alat penangkapan tren pasar yang andal bagi para trader.

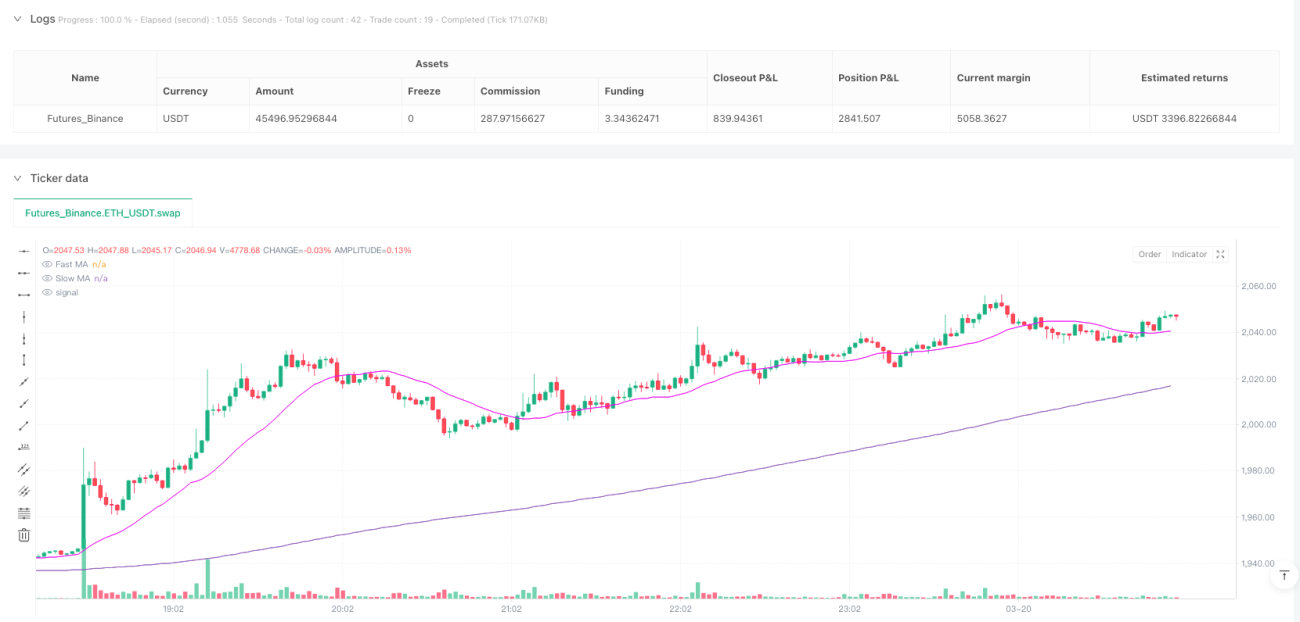

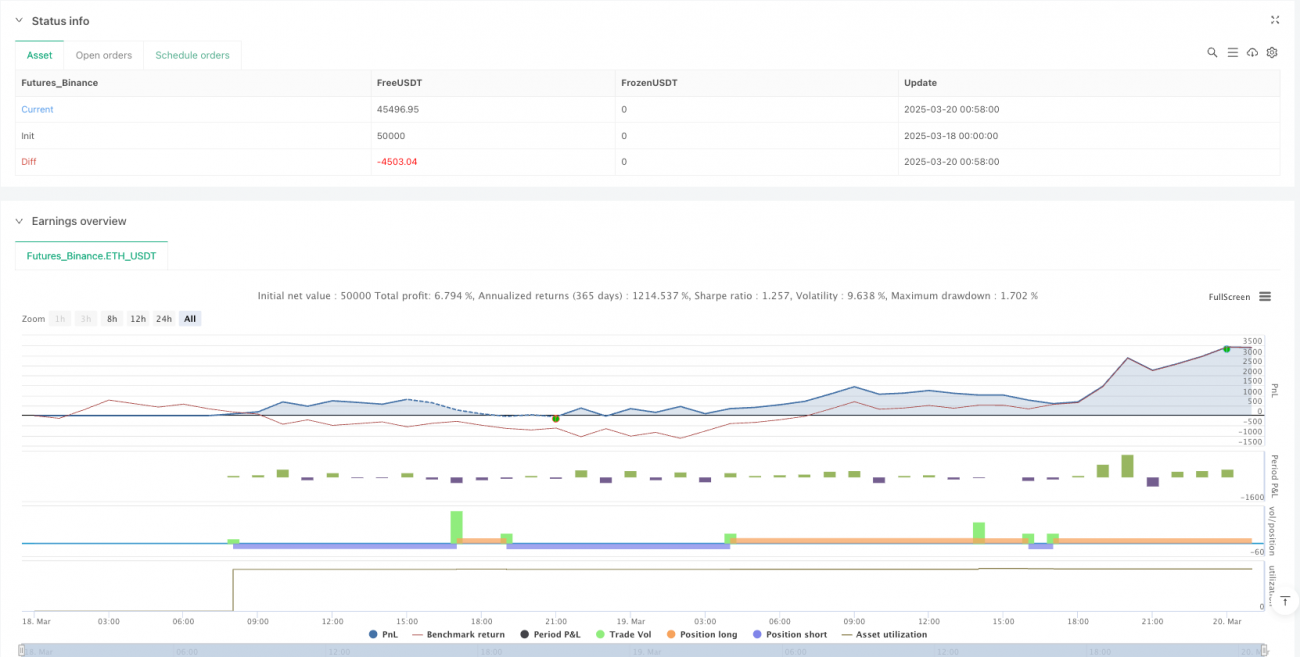

/*backtest

start: 2025-03-18 00:00:00

end: 2025-03-20 01:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ccrockatt21700

//@version=6- 1