SuperTrend Dinamis Take Profit dan Strategi Filter Waktu: Sistem Perdagangan Kuantitatif Adaptif Volatilitas

Ikhtisar

Strategi SuperTrend Dinamis Take Profit dan Filter Waktu adalah sistem trading kuantitatif yang adaptif terhadap volatilitas, dengan inti menggunakan indikator SuperTrend sebagai alat stop loss trailing dinamis. Strategi ini menangkap tren pasar dengan mengidentifikasi momen ketika harga menembus garis indikator SuperTrend, dan menggabungkan beberapa mekanisme penyaringan, termasuk filter waktu Moskow (MSK), filter level harga, serta fitur take profit persentase tetap. Sistem dirancang dalam mode multifungsi, dapat diperdagangkan secara terpisah untuk posisi long atau short, maupun dua arah. Strategi ini menampilkan arah trading secara visual melalui perubahan warna pada grafik: area hijau menunjukkan tren naik (long), area merah menunjukkan tren turun (short), sangat meningkatkan pengalaman visual strategi dan kemudahan pengambilan keputusan operasional.

Prinsip Strategi

Operasi inti strategi ini didasarkan pada beberapa mekanisme kunci berikut:

-

Perhitungan Indikator SuperTrend: Strategi menggunakan indikator ATR (periode default 23) dan faktor pengali (default 1,8) untuk menghitung garis SuperTrend. Garis ini secara otomatis menyesuaikan posisinya berdasarkan volatilitas pasar, membentuk support dan resistance dinamis.

-

Pembentukan Sinyal Trading:

- Sinyal masuk long: Terjadi ketika harga penutupan menembus ke atas garis SuperTrend (nilai dir berubah dari positif menjadi negatif) dan memenuhi kondisi filter waktu dan harga.

- Sinyal masuk short: Terjadi ketika harga penutupan menembus ke bawah garis SuperTrend (nilai dir berubah dari negatif menjadi positif) dan memenuhi kondisi filter.

-

Pilihan Mode Trading: Strategi menyediakan tiga mode trading:

- Hanya Long (Long Only): Hanya mengeksekusi trading long, jika ada sinyal short maka posisi ditutup.

- Hanya Short (Short Only): Hanya mengeksekusi trading short, jika ada sinyal long maka posisi ditutup.

- Dua Arah (Both): Mengizinkan eksekusi trading long dan short.

-

Sistem Penyaringan Ganda:

- Filter Waktu Moskow (MSK, UTC+3): Memungkinkan pengguna menetapkan sesi trading tertentu, hanya mengeksekusi trading dalam sesi tersebut.

- Filter Level Harga: Dapat menetapkan ambang harga, hanya mengeksekusi long saat harga di atas ambang, dan short saat harga di bawah ambang.

-

Mekanisme Take Profit Dinamis: Strategi menerapkan take profit persentase tetap berdasarkan harga masuk (default 1,5%). Begitu harga mencapai level take profit, strategi secara otomatis menutup posisi dan mengunci keuntungan. Level take profit dapat ditampilkan secara visual pada grafik, pengguna dapat mengaktifkan atau menonaktifkan visualisasi ini sesuai kebutuhan.

Keunggulan Strategi

Setelah menganalisis kode ini secara mendalam, saya merangkum keunggulan signifikan berikut:

-

Adaptif terhadap Volatilitas: Indikator SuperTrend dihitung berdasarkan ATR, sehingga secara otomatis menyesuaikan jarak trailing sesuai kondisi volatilitas pasar, meningkatkan jarak perlindungan di pasar bergejolak tinggi, dan melacak harga lebih ketat di pasar bergejolak rendah, meningkatkan kemampuan adaptasi strategi terhadap berbagai lingkungan pasar.

-

Kontrol Risiko Ganda: Strategi mengintegrasikan tiga lapis manajemen risiko: filter waktu, filter harga, dan pengaturan take profit. Mekanisme kontrol risiko multidimensi ini secara signifikan meningkatkan keamanan trading.

-

Fleksibilitas Arah Trading: Dapat memilih hanya long, hanya short, atau dua arah, sehingga strategi mampu beradaptasi dengan preferensi pasar dan batasan trading yang berbeda.

-

Optimasi Waktu Cerdas: Filter waktu Moskow yang unik memungkinkan trading hanya pada periode waktu tertentu, membantu menghindari periode pasar yang tidak efisien dan secara tepat menangkap jendela trading yang efektif, sangat berguna bagi trader yang perlu mempertimbangkan sesi perdagangan internasional.

-

Keunggulan Visual: Melalui perubahan warna latar belakang, warna garis SuperTrend, dan penandaan level take profit, memberikan referensi trading visual yang intuitif, mengurangi kompleksitas analisis.

-

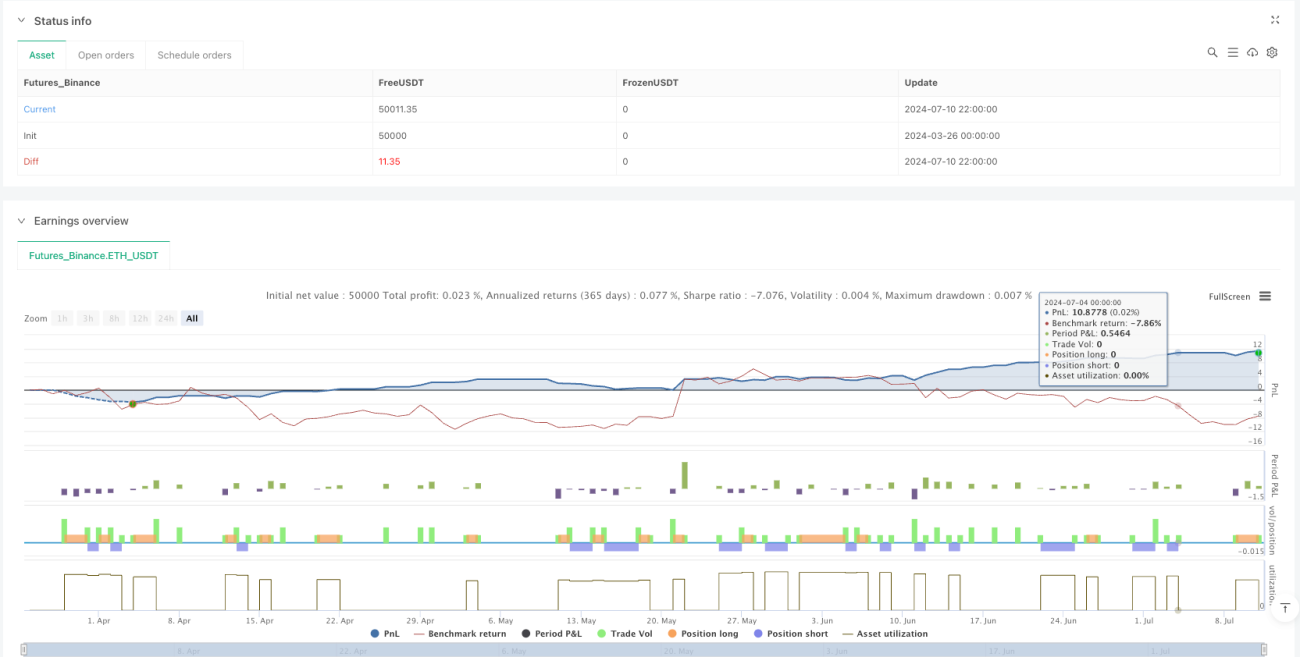

Desain Optimalisasi Komisi: Strategi telah mempertimbangkan komisi (0,06%) secara internal, sehingga hasil backtest lebih mendekati lingkungan trading riil.

-

Mekanisme Eksekusi Harga Penutupan: Strategi menggunakan harga penutupan untuk mengeksekusi order (process_orders_on_close=true), mengurangi dampak slippage, meningkatkan keandalan backtest.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, tetap terdapat potensi risiko berikut:

-

Keterlambatan Pembalikan Tren: Indikator SuperTrend pada dasarnya adalah indikator lagging, dapat menghasilkan sinyal tertunda saat pasar berbalik arah secara tajam, mengakibatkan entry atau exit yang tidak tepat waktu, meningkatkan drawdown. Solusinya adalah menyesuaikan periode ATR dan faktor pengali untuk menyeimbangkan sensitivitas dan stabilitas.

-

Keterbatasan Take Profit Tetap: Menggunakan take profit persentase tetap dapat mengunci keuntungan terlalu dini, sehingga kehilangan lebih banyak keuntungan dalam tren yang kuat. Disarankan untuk menyesuaikan persentase take profit secara dinamis berdasarkan volatilitas pasar atau menggabungkan indikator teknikal lain untuk mengoptimalkan strategi take profit.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter (periode ATR, faktor pengali, persentase take profit, dll.), parameter yang tidak tepat dapat menyebabkan overtrading atau sinyal terlewat. Sebaiknya cari kombinasi parameter optimal melalui backtest data historis.

-

Pembatasan Filter Berlebihan: Filter waktu dan harga yang terlalu ketat dapat menyebabkan hilangnya peluang trading yang valid. Disarankan untuk menyesuaikan kondisi filter berdasarkan instrumen trading aktual dan karakteristik pasar.

-

Ketergantungan pada Kondisi Pasar: Strategi ini berkinerja baik di pasar yang jelas trennya, namun dapat sering menghasilkan sinyal palsu di pasar sideways. Pertimbangkan untuk menambahkan mekanisme identifikasi status pasar, hanya mengaktifkan strategi di pasar yang sedang tren.

-

Kekurangan Mekanisme Stop Loss: Meskipun SuperTrend dapat dijadikan referensi stop loss dinamis, kode tidak secara eksplisit menetapkan kondisi stop loss, sehingga dalam kondisi pasar ekstrem dapat mengalami kerugian besar. Disarankan untuk menambahkan mekanisme stop loss yang ketat.

Arah Optimasi Strategi

Berdasarkan analisis kode, saya menyarankan arah optimasi berikut:

-

Parameter Adaptif Dinamis: Dapat menulis fungsi yang secara otomatis menyesuaikan periode ATR dan faktor pengali SuperTrend berdasarkan kondisi pasar (volatilitas, volume, dll.) untuk meningkatkan adaptasi strategi. Keuntungannya adalah dapat secara otomatis menemukan kombinasi parameter optimal pada berbagai fase pasar.

-

Konfirmasi Multi Timeframe: Memperkenalkan mekanisme konfirmasi multi timeframe, hanya mengeksekusi trading ketika arah SuperTrend pada timeframe yang lebih besar dan timeframe saat ini searah, mengurangi sinyal palsu. Ini secara signifikan dapat meningkatkan kualitas sinyal.

-

Sistem Take Profit Cerdas: Mengubah take profit persentase tetap menjadi take profit dinamis berbasis ATR atau take profit bertahap (sebagian posisi mengambil untung pada target lebih rendah, sebagian mencari keuntungan lebih besar) untuk mengoptimalkan strategi manajemen modal.

-

Identifikasi Status Pasar: Menambahkan indikator kekuatan tren (misalnya ADX) atau indikator volatilitas, hanya mengeksekusi trading ketika pasar memenuhi kondisi tertentu, menghindari trading di lingkungan pasar yang tidak efisien.

-

Peningkatan Manajemen Risiko: Menambahkan batasan risiko per perdagangan dan logika manajemen risiko akun, memastikan risiko individu dan total tetap dalam kendali.

-

Integrasi Multi Indikator: Menggabungkan indikator teknikal lain (seperti MACD, RSI, atau Bollinger Bands) sebagai konfirmasi tambahan, hanya mengeksekusi trading ketika beberapa indikator beresonansi, meningkatkan keandalan sinyal.

-

Logika Adaptasi Volume Trading: Menyesuaikan ukuran trading secara dinamis berdasarkan likuiditas dan volatilitas pasar, mengurangi posisi saat volatilitas tinggi, menambah posisi saat tren stabil.

-

Perluasan Periode Backtest: Melakukan backtest secara luas di berbagai siklus dan kondisi pasar, memastikan strategi memiliki stabilitas di berbagai lingkungan pasar.

Kesimpulan

Strategi SuperTrend Dinamis Take Profit dan Filter Waktu adalah sistem trading kuantitatif komprehensif yang menggabungkan analisis teknikal dan manajemen risiko. Strategi ini menangkap tren melalui indikator SuperTrend dan meningkatkan kualitas sinyal dengan beberapa mekanisme penyaringan. Keunggulan utama strategi terletak pada adaptivitas volatilitas dan kontrol risiko berlapis, sementara risiko potensial terutama berasal dari keterlambatan indikator dan sensitivitas parameter.

Dengan menerapkan langkah-langkah optimasi yang disarankan, seperti penyesuaian parameter dinamis, konfirmasi multi timeframe, dan sistem take profit cerdas, strategi ini dapat lebih meningkatkan adaptabilitas dan profitabilitasnya. Yang terpenting, trader harus memahami prinsip desain dan keterbatasan strategi ini, menyesuaikan parameter secara personal sesuai preferensi risiko dan pemahaman pasar, untuk mencapai efek trading terbaik.

Secara keseluruhan, ini adalah strategi trading yang terstruktur dengan jelas, logis, memiliki nilai praktis yang tinggi dan potensi kustomisasi, cocok untuk investor kuantitatif dengan pengalaman trading tertentu.

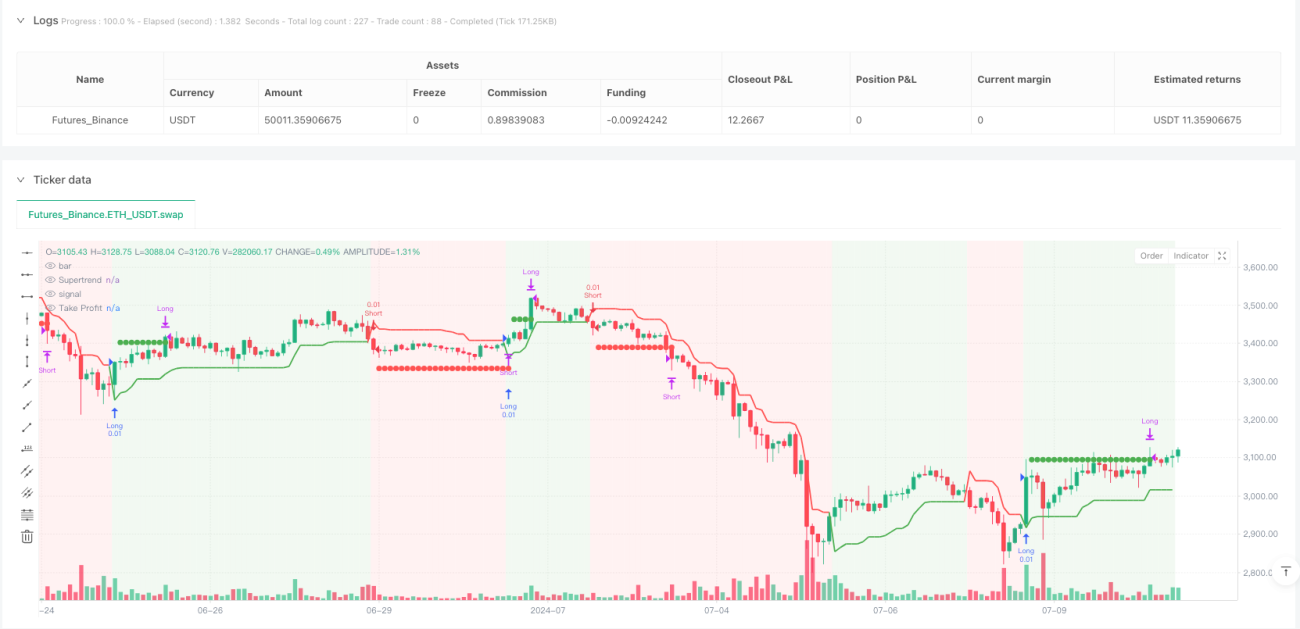

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Supertrend Fixed TP Unified with Time Filter (MSK)", overlay=true,

default_qty_value=0.01,

commission_type=strategy.commission.percent,- 1