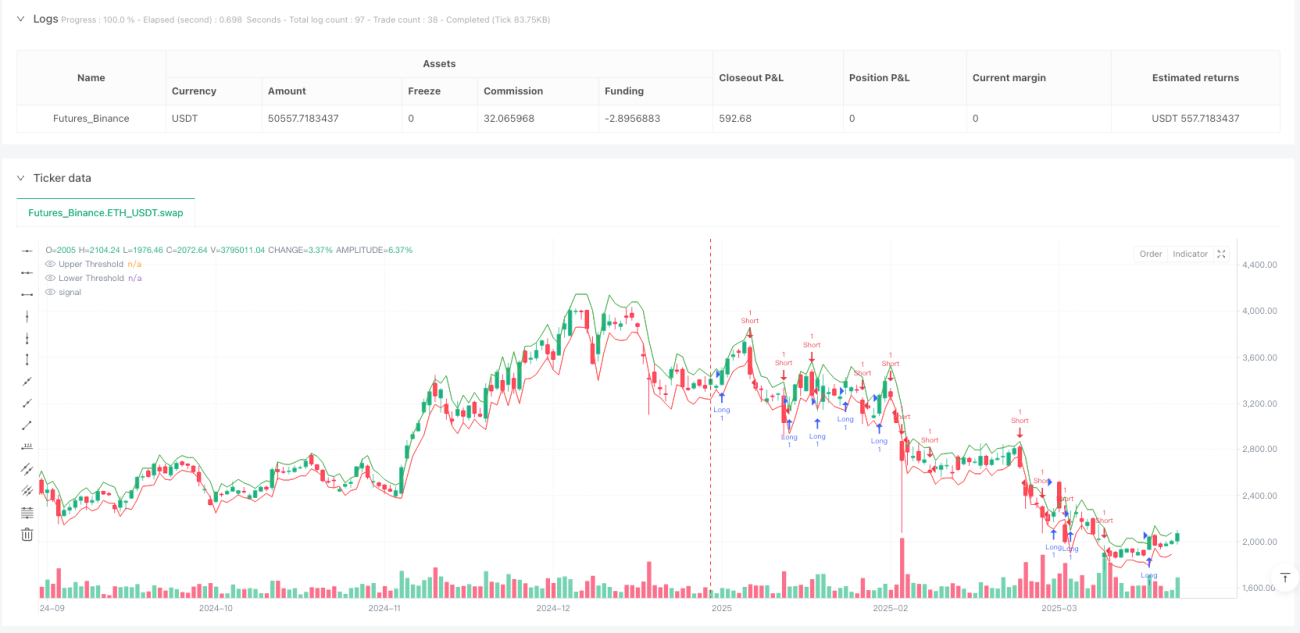

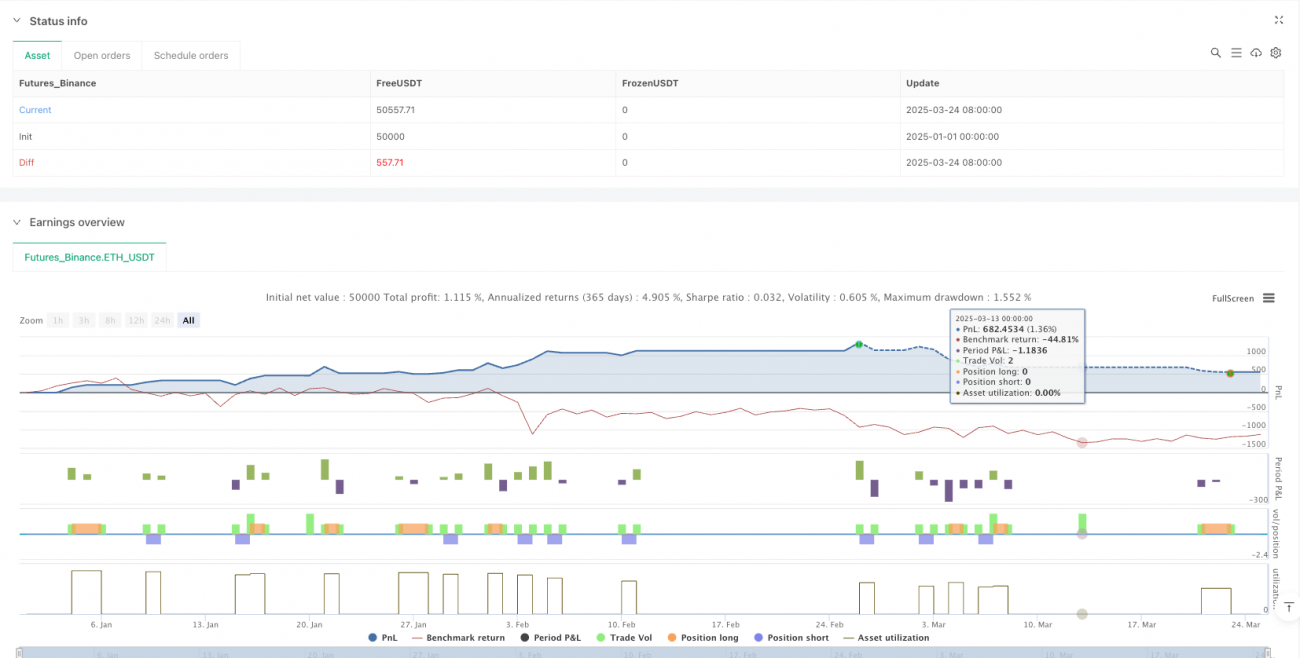

Ikhtisar

Strategi Penembusan Dinamis yang Disesuaikan dengan Volatilitas Black-Scholes adalah metode perdagangan kuantitatif yang didasarkan pada teori statistik dan penetapan harga opsi. Strategi ini dengan cerdik menerapkan ide model Black-Scholes ke dalam analisis penembusan harga pasar, dengan menghitung volatilitas historis dan menyesuaikan kisaran harga yang diharapkan secara dinamis untuk menangkap sinyal penembusan secara cerdas. Inti dari strategi ini terletak pada penggunaan deviasi standar dari return logaritmik untuk memperkirakan volatilitas pasar, dan mengubahnya menjadi besaran pergerakan harga yang diharapkan untuk setiap siklus perdagangan, sehingga menetapkan ambang batas atas dan bawah yang dinamis. Ketika harga menembus ambang batas ini, sinyal beli atau jual yang sesuai akan dipicu. Pada saat yang sama, strategi ini dilengkapi dengan mekanisme stop-loss dan take-profit untuk memastikan risiko dikelola secara efektif.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada langkah-langkah berikut:

-

Perhitungan Volatilitas: Pertama, hitung return logaritmik dari return historis (

logReturn = math.log(close / close[1])). Kemudian, hitung deviasi standar dari return logaritmik ini menggunakan periode penelusuran kembali yang ditentukan (default 20 periode), dan annualisasi (dikalikan dengan akar kuadrat dari periode perdagangan, dengan mempertimbangkan 252 hari perdagangan per tahun, 390 menit per hari). -

Perhitungan Pergerakan yang Diharapkan: Hitung pergerakan harga yang diharapkan untuk setiap siklus perdagangan menggunakan metode yang terinspirasi dari Black-Scholes (

expectedMove = close[1] * volatility * math.sqrt(1 / periodsPerYear)). Ini pada dasarnya mengubah volatilitas tahunan menjadi besaran pergerakan yang diharapkan untuk satu periode. -

Penetapan Ambang Batas Dinamis: Berdasarkan harga penutupan sebelumnya dan besaran pergerakan yang diharapkan yang dihitung, tetapkan dua ambang batas (atas dan bawah) (

upperThreshold = close[1] + expectedMovedanlowerThreshold = close[1] - expectedMove). -

Pembangkitan Sinyal Perdagangan: Ketika harga penutupan saat ini menembus ambang batas atas, sinyal long (beli) dipicu; ketika menembus ambang batas bawah, sinyal short (jual) dipicu.

-

Manajemen Risiko: Setelah memasuki perdagangan, strategi secara otomatis menetapkan stop-loss (default 1%) dan take-profit (default 2%) berdasarkan persentase. Untuk posisi long, stop-loss ditetapkan di bawah harga masuk pada persentase tertentu, dan take-profit di atasnya; untuk posisi short, berlaku sebaliknya.

Analisis Keunggulan

-

Adaptivitas Dinamis: Dibandingkan dengan strategi penembusan tradisional yang menggunakan harga atau persentase tetap, strategi ini menyesuaikan ambang batas penembusan secara dinamis sesuai dengan volatilitas pasar aktual, sehingga lebih mampu beradaptasi dengan kondisi pasar dan lingkungan volatilitas yang berbeda.

-

Dasar Statistika: Strategi ini didasarkan pada prinsip statistik yang mapan dan teori penetapan harga opsi, menggunakan return logaritmik dan deviasi standar, sehingga memiliki landasan teoritis yang kokoh.

-

Manajemen Risiko Otomatis: Mekanisme stop-loss dan take-profit bawaan memastikan bahwa setiap perdagangan memiliki langkah pengendalian risiko yang telah ditentukan sebelumnya, menghindari posisi berlebihan atau pembesaran kerugian karena faktor emosional.

-

Fleksibilitas Parameter: Pengguna dapat menyesuaikan periode penelusuran kembali volatilitas, persentase stop-loss dan take-profit sesuai dengan pasar yang berbeda dan toleransi risiko pribadi, memberikan strategi ini tingkat adaptabilitas yang tinggi.

-

Efisiensi Komputasi: Perhitungan strategi relatif sederhana dan langsung, tanpa memerlukan kombinasi indikator yang rumit, mengurangi risiko overfitting dan meningkatkan efisiensi eksekusi.

Analisis Risiko

-

Risiko Penembusan Palsu: Pasar mungkin mengalami penembusan singkat di atas ambang batas yang kemudian dengan cepat berbalik, menyebabkan sinyal yang salah dan biaya perdagangan yang tidak perlu. Risiko ini dapat dikurangi dengan menambahkan mekanisme konfirmasi (misalnya, mengharuskan penembusan berlangsung selama waktu tertentu atau dikombinasikan dengan konfirmasi volume).

-

Kesalahan Estimasi Volatilitas: Volatilitas historis mungkin tidak secara akurat memprediksi volatilitas masa depan, terutama ketika kondisi pasar berubah secara drastis. Pertimbangkan untuk menggabungkan volatilitas implisit atau menggunakan model volatilitas yang lebih kompleks seperti GARCH untuk meningkatkan akurasi prediksi.

-

Sensitivitas Parameter: Kinerja strategi mungkin sensitif terhadap periode penelusuran kembali volatilitas, pengaturan stop-loss dan take-profit. Disarankan untuk melakukan backtesting dan optimasi parameter yang ekstensif untuk menemukan kombinasi parameter terbaik untuk pasar tertentu.

-

Kinerja di Pasar Tren: Di pasar tren yang kuat, harga dapat bergerak dalam satu arah untuk waktu yang lama, melampaui kisaran pergerakan yang diharapkan, menyebabkan strategi melewatkan tren penting. Pertimbangkan untuk menggabungkan indikator tren untuk melengkapi strategi.

-

Dampak Biaya Perdagangan: Sinyal penembusan yang sering dapat menyebabkan terlalu banyak perdagangan, meningkatkan biaya komisi dan slippage. Frekuensi perdagangan dapat dikurangi dengan menetapkan interval perdagangan atau filter sinyal.

Arah Optimasi

-

Perbaikan Perhitungan Volatilitas: Dapat menjajaki penggunaan Rata-rata Bergerak Tertimbang Eksponensial (EWMA) atau model GARCH untuk menghitung volatilitas. Metode ini lebih baik dalam menangkap efek pengelompokan dan karakteristik waktu yang berubah dari volatilitas. Kode perbaikan mungkin sebagai berikut:

// Perhitungan Volatilitas EWMA alpha = 0.94 // Faktor peluruhan ewmaVar = 0.0 ewmaVar := alpha * ewmaVar[1] + (1 - alpha) * logReturn * logReturn ewmaVol = math.sqrt(ewmaVar) * math.sqrt(periodsPerYear) -

Mekanisme Konfirmasi Sinyal: Tambahkan konfirmasi volume atau konfirmasi momentum harga untuk mengurangi risiko penembusan palsu:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 untuk kondisi long atau < 50 untuk kondisi short longCondition := longCondition and volumeConfirmation and momentumConfirmation -

Mekanisme Stop-Loss Adaptif: Tetapkan stop-loss dinamis berdasarkan ATR (Average True Range) untuk lebih beradaptasi dengan volatilitas pasar:

atrPeriod = 14 atrMultiplier = 2 atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrMultiplier * atrValue -

Filter Waktu: Tambahkan filter waktu perdagangan untuk menghindari periode pembukaan dan penutupan pasar yang volatilitasnya tidak normal:

timeFilter = (hour >= 10 and hour < 15) or (hour == 15 and minute < 30) longCondition := longCondition and timeFilter -

Konfirmasi Multi-Timeframe: Periksa arah timeframe yang lebih tinggi untuk menyaring sinyal yang bertentangan dengan tren utama:

higherTimeframeClose = request.security(syminfo.tickerid, "60", close) higherTimeframeTrend = ta.ema(higherTimeframeClose, 20) > ta.ema(higherTimeframeClose, 50) longCondition := longCondition and higherTimeframeTrend shortCondition := shortCondition and not higherTimeframeTrend

Ringkasan

Strategi Penembusan Dinamis yang Disesuaikan dengan Volatilitas Black-Scholes adalah strategi kuantitatif inovatif yang menggabungkan teori penetapan harga opsi dengan metode perdagangan penembusan tradisional. Dengan menghitung volatilitas pasar dan mengubahnya menjadi kisaran pergerakan harga yang diharapkan, strategi ini menetapkan ambang batas perdagangan dinamis, secara efektif beradaptasi dengan karakteristik volatilitas dalam kondisi pasar yang berbeda. Keunggulan inti strategi ini terletak pada dasar statistiknya, adaptivitas dinamis, dan mekanisme manajemen risiko bawaan, yang memberinya potensi keunggulan di lingkungan pasar yang berubah-ubah.

Namun, strategi ini juga menghadapi tantangan seperti penembusan palsu, kesalahan estimasi volatilitas, dan sensitivitas parameter. Dengan memperkenalkan perbaikan dalam perhitungan volatilitas, mekanisme konfirmasi sinyal, manajemen risiko dinamis, dan analisis multi-timeframe, stabilitas dan keandalan strategi dapat ditingkatkan secara signifikan. Terutama di lingkungan dengan volatilitas tinggi atau perubahan pasar yang cepat, optimalisasi ini akan membantu strategi mengidentifikasi sinyal yang valid dengan lebih baik dan mengendalikan risiko.

Secara keseluruhan, Strategi Penembusan Dinamis yang Disesuaikan dengan Volatilitas Black-Scholes mewakili upaya efektif untuk menggabungkan analisis teknis tradisional dengan teori keuangan modern, menyediakan kerangka kerja perdagangan bagi pedagang kuantitatif yang memiliki landasan teoritis yang kuat, fleksibilitas tinggi, dan mudah diimplementasikan. Melalui optimalisasi dan penyesuaian yang berkelanjutan, strategi ini diharapkan dapat memberikan kinerja yang stabil di berbagai kondisi pasar.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("black-scholes expected breakoout", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1