Ringkasan

Ini adalah strategi trading kuantitatif berdasarkan sinyal persilangan beberapa moving average, yang dikombinasikan dengan filter tren dan mekanisme manajemen risiko ATR. Strategi ini terutama menggunakan persilangan Simple Moving Average (SMA) 20 periode dengan Exponential Moving Average (EMA) 89 periode untuk menghasilkan sinyal trading, dan menggunakan Simple Moving Average 200 periode sebagai filter tren untuk memastikan arah trading sejalan dengan tren utama. Selain itu, strategi ini menggunakan Average True Range (ATR) untuk menetapkan level stop loss dan take profit yang dinamis, secara efektif mengelola rasio risiko-imbal hasil dari setiap perdagangan.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada kombinasi tiga moving average dan indikator ATR:

-

Perhitungan Moving Average:

- Simple Moving Average (SMA) 20 periode: mencerminkan tren harga jangka pendek

- Exponential Moving Average (EMA) 89 periode: mencerminkan tren harga jangka menengah

- Simple Moving Average (SMA) 200 periode: sebagai tolok ukur tren jangka panjang

-

Kondisi Masuk:

- Masuk Long: Harga berada di atas moving average 200 periode, dan SMA 20 periode melintas ke atas dari EMA 89 periode

- Masuk Short: Harga berada di bawah moving average 200 periode, dan SMA 20 periode melintas ke bawah dari EMA 89 periode

-

Pengaturan Manajemen Risiko:

- Menggunakan ATR 14 periode untuk mengukur volatilitas pasar

- Stop loss: Harga masuk ± (ATR × 2), untuk long di bawah, untuk short di atas

- Take profit: Harga masuk ± (ATR × 3), untuk long di atas, untuk short di bawah

- Rasio risiko-imbal hasil tetap pada 1:1,5

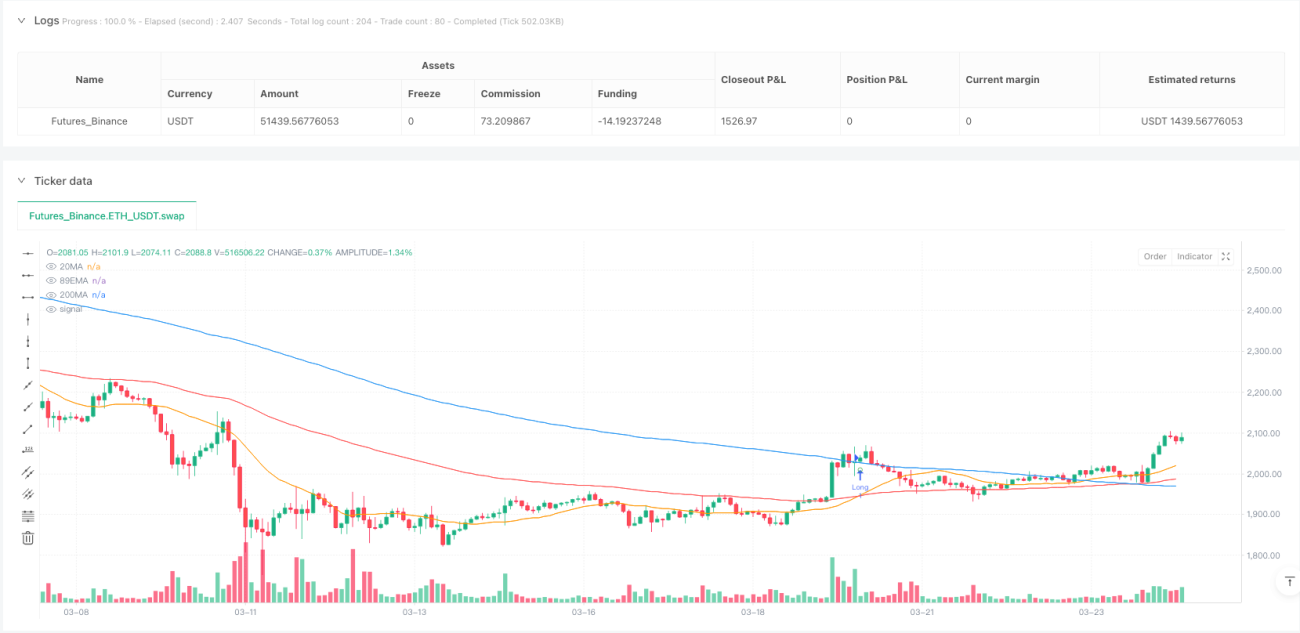

Strategi ini menandai sinyal masuk pada grafik, dan menampilkan label yang berisi harga masuk, stop loss, dan take profit, sehingga memudahkan trader untuk memahami detail trading secara intuitif.

Keunggulan Strategi

-

Mekanisme Konfirmasi Tren Ganda: Melalui tiga moving average dengan periode berbeda, strategi ini dapat menganalisis tren pasar jangka pendek, menengah, dan panjang secara komprehensif, secara signifikan mengurangi risiko sinyal palsu.

-

Logika Trading Mengikuti Tren: Moving average 200 periode sebagai filter tren memastikan bahwa trading hanya dilakukan searah dengan tren utama, menghindari trading melawan arah dan meningkatkan rasio kemenangan.

-

Manajemen Risiko Dinamis: Pengaturan stop loss dan take profit berdasarkan ATR secara otomatis menyesuaikan parameter kontrol risiko sesuai dengan volatilitas pasar aktual, menjaga adaptabilitas strategi dalam berbagai kondisi volatilitas.

-

Rasio Risiko-Imbal Hasil Tetap: Rasio stop loss dan take profit tetap pada 2:3, memastikan bahwa setiap perdagangan memiliki potensi keuntungan yang lebih besar daripada risiko yang diperkirakan, yang menguntungkan pertumbuhan modal dalam jangka panjang.

-

Sinyal Trading yang Dapat Dilihat: Strategi ini dengan jelas menandai titik masuk, stop loss, dan take profit pada grafik, membuat proses pengambilan keputusan trading lebih intuitif dan nyaman.

-

Eksekusi Sepenuhnya Otomatis: Logika strategi yang jelas dan mudah diprogram, cocok untuk penerapan sistem trading otomatis, mengurangi gangguan emosional dan kesalahan manusia.

Risiko Strategi

-

Kinerja Buruk di Pasar Ranging: Di pasar sideways yang tidak memiliki tren jelas, persilangan moving average dapat menghasilkan sinyal palsu yang sering, menyebabkan stop loss berantai.

-

Masalah Lag: Semua strategi berbasis moving average memiliki masalah lag sinyal, yang dapat menyebabkan titik masuk optimal terlewat pada awal tren, atau respons yang tidak cukup cepat saat pembalikan arah.

-

Keterbatasan Kontrol Risiko dengan Kelipatan Tetap: Meskipun ATR dapat mencerminkan volatilitas pasar, stop loss dengan kelipatan ATR tetap 2 mungkin tidak cukup untuk menghindari kerugian besar dalam kondisi pasar yang ekstrem, terutama saat gap harga.

-

Kendala Optimasi Parameter: Strategi melibatkan beberapa parameter (seperti periode 20, 89, 200 dan kelipatan ATR), pasar dan kerangka waktu yang berbeda mungkin memerlukan kombinasi parameter yang berbeda, sehingga ada risiko overfitting.

-

Lag Filter Tren: Moving average 200 periode bereaksi sangat lambat, yang dapat menyebabkan kesalahan penilaian pada awal perubahan tren, melewatkan peluang trading atau menghasilkan sinyal yang salah.

Untuk mengatasi risiko-risiko ini, solusi berikut dapat dipertimbangkan:

- Menambahkan mekanisme identifikasi lingkungan pasar untuk mengurangi atau menghentikan trading di pasar ranging

- Memperkenalkan indikator teknis lain sebagai sinyal konfirmasi untuk meningkatkan akurasi masuk

- Mempertimbangkan penggunaan kelipatan ATR yang bervariasi atau menetapkan batas kerugian maksimum absolut

- Memperkenalkan mekanisme penyesuaian parameter adaptif yang secara otomatis mengoptimalkan parameter berdasarkan kondisi pasar yang berbeda

Arah Optimasi Strategi

-

Mekanisme Adaptasi Lingkungan Pasar: Memperkenalkan indikator volatilitas atau indikator kekuatan tren (seperti ADX) untuk secara otomatis menyesuaikan parameter strategi atau menghentikan trading di berbagai lingkungan pasar. Hal ini dapat mengatasi masalah kinerja yang buruk di pasar ranging.

-

Optimasi Sinyal Masuk: Dapat mempertimbangkan penambahan indikator konfirmasi tambahan seperti RSI, MACD, atau indikator volume, hanya masuk ketika beberapa indikator mengonfirmasi secara bersamaan, meningkatkan kualitas sinyal.

-

Manajemen Risiko Dinamis: Berdasarkan volatilitas pasar dan kinerja historis, menerapkan kelipatan stop loss dan take profit yang adaptif, meningkatkan jarak stop loss di pasar volatilitas tinggi dan mengurangi jarak di pasar volatilitas rendah.

-

Mekanisme Take Profit Sebagian: Memperkenalkan logika take profit bertahap, setelah mencapai target profit tertentu, memindahkan stop loss ke titik impas atau menutup posisi secara bertahap, mengunci sebagian keuntungan sambil mempertahankan kemungkinan mengikuti tren.

-

Filter Waktu: Menambahkan filter waktu trading untuk menghindari rilis data ekonomi penting atau periode likuiditas rendah tertentu, mengurangi risiko yang disebabkan oleh fluktuasi pasar yang tidak normal.

-

Optimasi Manajemen Modal: Berdasarkan hasil backtest historis strategi dan kondisi pasar saat ini, secara dinamis menyesuaikan ukuran lot setiap perdagangan, meningkatkan eksposur risiko dalam kondisi yang menguntungkan dan mengurangi dalam kondisi yang tidak menguntungkan.

-

Optimasi Parameter Sendiri: Menerapkan mekanisme optimasi parameter otomatis berdasarkan backtest bergulir, secara berkala menyesuaikan periode moving average dan kelipatan ATR berdasarkan data pasar terbaru, sehingga strategi terus beradaptasi dengan perubahan lingkungan pasar.

Tujuan inti dari arah optimasi ini adalah untuk meningkatkan adaptabilitas dan ketangguhan strategi, mengurangi ketergantungan pada parameter tetap, dan meningkatkan konsistensi kinerja di berbagai lingkungan pasar.

Kesimpulan

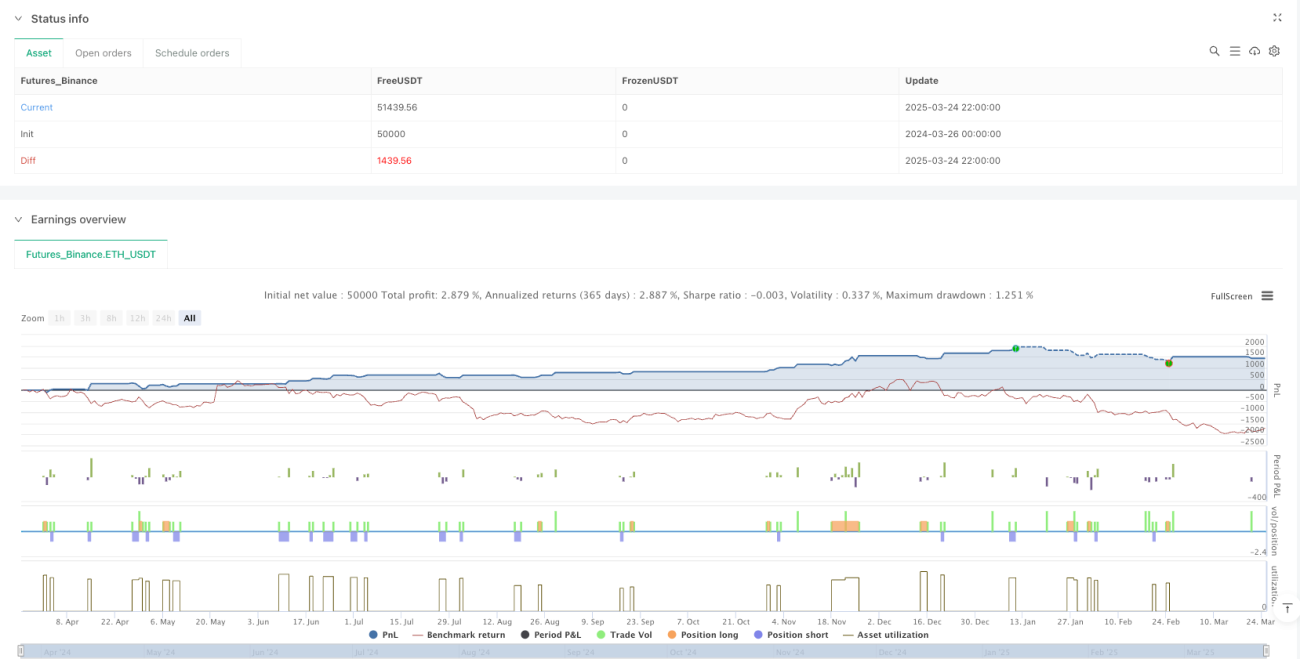

Strategi kuantitatif filter tren dengan persilangan multi-moving average dan kontrol risiko ATR adalah sistem trading yang menggabungkan kearifan tradisional analisis teknis dengan konsep manajemen risiko modern. Melalui kombinasi tiga moving average 20/89/200, strategi ini secara efektif dapat mengidentifikasi tren pasar dan menghasilkan sinyal trading yang searah dengan tren; sementara mekanisme kontrol risiko dinamis berbasis ATR memastikan bahwa setiap perdagangan memiliki karakteristik risiko-imbal hasil yang wajar.

Keunggulan terbesar dari strategi ini terletak pada sistematika dan disiplinnya, melalui aturan yang jelas menghilangkan faktor emosional dalam trading, sementara desain logika yang sederhana membuatnya mudah dipahami dan dijalankan. Namun, strategi ini juga memiliki kelemahan bawaan seperti kinerja yang buruk di pasar ranging dan lag sinyal, yang memerlukan kewaspadaan trader dalam penerapan praktis.

Dengan memperkenalkan langkah-langkah optimasi seperti identifikasi lingkungan pasar, sinyal konfirmasi ganda, dan manajemen risiko dinamis, strategi ini diharapkan dapat mencapai stabilitas dan adaptabilitas yang lebih tinggi sambil mempertahankan inti logika yang sederhana. Baik trader individu maupun investor institusi dapat menggunakan strategi ini sebagai kerangka dasar untuk membangun sistem trading yang lengkap, melakukan penyesuaian personal sesuai dengan kebutuhan dan preferensi risiko masing-masing.

Pada akhirnya, keberhasilan strategi trading apa pun tergantung pada disiplin eksekusi yang ketat dan perbaikan yang berkelanjutan. Di era lingkungan pasar yang terus berubah saat ini, menjaga pemantauan dan penyesuaian strategi lebih penting daripada mengejar parameter yang sempurna secara membabi buta.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1