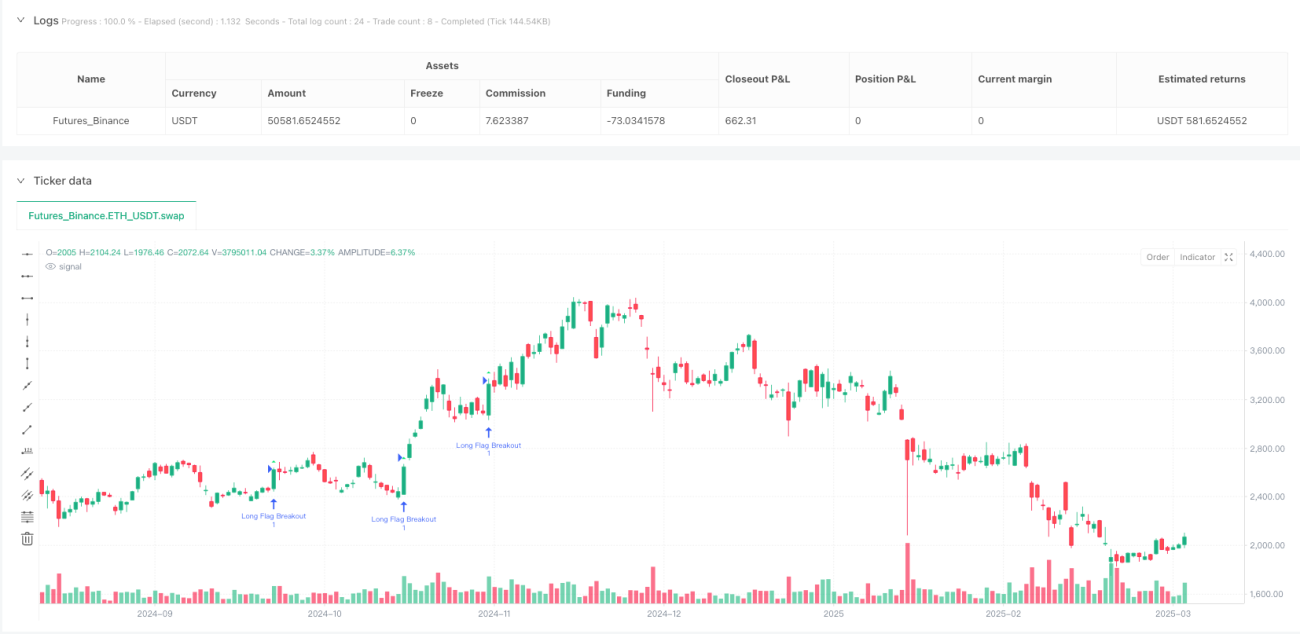

Strategi Trading Momentum Breakout Pola Flag: Sistem Trading Frekuensi Tinggi Intraday Berdasarkan Konfirmasi Volume dan Harga

Ikhtisar

Strategi trading pola bendera momentum breakout adalah sistem otomatis yang dirancang untuk trader intraday, terutama untuk trading breakout pola bull flag pada saham berkapitalisasi kecil. Strategi ini menggunakan indikator ATR (Average True Range) dan volume untuk mengidentifikasi momentum naik yang kuat, kemudian setelah pullback membentuk bendera, saat harga menembus level tertinggi sebelumnya dengan konfirmasi volume, posisi masuk dieksekusi. Sistem ini juga dilengkapi dengan mekanisme keluar bertahap cerdas berdasarkan volume, yang secara efektif dapat merespons perubahan tekanan pasar, memaksimalkan peluang keuntungan sambil mengendalikan risiko. Strategi ini secara khusus berfokus pada sesi perdagangan pagi (9:30-12:00 EST), di mana momentum pasar paling kuat, memberikan peluang trading dengan probabilitas lebih tinggi.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada identifikasi pola bendera klasik dan analisis hubungan harga-volume dalam analisis teknis, yang meliputi langkah-langkah berikut:

-

Identifikasi Momentum Candlestick:

- Sistem pertama-tama mencari bullish momentum candlestick yang kuat (lonjakan besar)

- Membutuhkan rentang candlestick lebih besar dari kelipatan ATR yang ditetapkan (default 2,0x)

- Volume harus lebih tinggi dari kelipatan volume rata-rata yang ditentukan (default 1,5x)

- Eksekusi identifikasi hanya selama sesi perdagangan aktif (9:30-12:00)

-

Konfirmasi Pullback:

- Setelah mengidentifikasi momentum candlestick, sistem memasuki mode pelacakan bendera

- Mencatat harga terendah pullback dan menghitung persentase pullback

- Jika pullback melebihi persentase pullback maksimum (default 50%) atau durasi melebihi jumlah candlestick pullback maksimum (default 5 batang), sinyal dibatalkan

-

Breakout Masuk Posisi:

- Ketika harga mencapai titik tertinggi baru dan volume lebih besar dari kelipatan volume rata-rata (default 1,0x) dan melebihi 100.000, posisi long dimasukkan

- Eksekusi masuk pada pembukaan candlestick berikutnya

- Stop loss ditempatkan pada titik terendah pullback

-

Mekanisme Keluar Cerdas:

- Target profit ditetapkan berdasarkan rasio risk-reward (default 2,0, yaitu 2 kali risiko)

- Mekanisme keluar berdasarkan volume: ketika muncul candlestick dengan volume lebih besar dari candlestick mana pun setelah masuk dan merupakan candlestick bearish (tutup lebih rendah dari buka), 50% posisi keluar

- Jika muncul lagi candlestick bearish dengan volume lebih tinggi, sisa posisi keluar sepenuhnya

Sistem mengimplementasikan logika trading lengkap ini melalui kode, termasuk pengaturan variabel input, perhitungan indikator, identifikasi momentum, pelacakan bendera dan breakout, serta fungsi keluar cerdas berdasarkan volume. Strategi ini menggunakan Simple Moving Average (SMA) untuk menghitung volume rata-rata, menggunakan ATR untuk menilai volatilitas pasar, dan menggabungkan hubungan harga-volume untuk konfirmasi sinyal trading.

Keunggulan Strategi

Melalui analisis mendalam kode, strategi ini memiliki keunggulan signifikan berikut:

-

Identifikasi Otomatis Pola Bull Flag: Secara tradisional, mengidentifikasi pola bendera memerlukan analisis manual oleh trader, yang rentan terhadap faktor subjektif. Strategi ini mencapai identifikasi pola yang objektif dan konsisten melalui model matematika dan parameter yang jelas, mengurangi intervensi manusia.

-

Konfirmasi Sinyal Berdasarkan Hubungan Harga-Volume: Strategi tidak hanya fokus pada breakout harga, tetapi juga memerlukan konfirmasi volume (>100.000 dan di atas rata-rata), secara efektif menyaring "false breakout" dan meningkatkan keandalan sinyal trading.

-

Filter Waktu: Berfokus pada trading selama sesi pagi (9:30-12:00), yang biasanya memiliki likuiditas dan volatilitas lebih tinggi, cocok untuk strategi momentum, dan dapat meningkatkan tingkat keberhasilan.

-

Manajemen Risiko Dinamis:

- Stop loss ditempatkan pada titik terendah pullback, sesuai dengan level support logis dalam analisis teknis

- Penetapan target profit berdasarkan rasio risiko membuat strategi mempertahankan ekspektasi risk-reward yang konsisten

- Mekanisme keluar bertahap berdasarkan volume menyesuaikan posisi secara real-time sesuai tekanan pasar

-

Kustomisasi Tinggi: Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk kelipatan ATR, ambang volume, persentase pullback maksimum, dll., memungkinkan trader mengoptimalkan sesuai dengan kondisi pasar dan preferensi risiko yang berbeda.

-

Penekanan pada Indikator Volume: Dibandingkan dengan strategi yang hanya fokus pada harga, strategi ini juga menekankan volume, memberikan penilaian yang lebih komprehensif tentang momentum pasar dan meningkatkan akurasi trading.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, terdapat juga risiko dan tantangan berikut:

-

Risiko Slippage dan Likuiditas: Strategi menargetkan saham berkapitalisasi kecil, yang biasanya memiliki likuiditas rendah, sehingga dapat menyebabkan slippage besar, mempengaruhi perbedaan antara harga eksekusi aktual dan harga masuk teoretis.

- Solusi: Pertimbangkan untuk menambahkan filter likuiditas minimum untuk menghindari trading saham dengan likuiditas sangat rendah.

-

Risiko Spesifik Waktu: Strategi hanya berdagang selama sesi pagi, mungkin melewatkan peluang bagus di waktu lain. Selain itu, kondisi pasar berubah seiring waktu, pola pagi hari tidak selalu efektif.

- Solusi: Pertimbangkan untuk menambahkan filter kondisi pasar, atau menyesuaikan parameter untuk periode waktu yang berbeda.

-

Sensitivitas Parameter Sistem: Beberapa parameter kunci (seperti kelipatan ATR, ambang volume) perlu disesuaikan secara tepat, kombinasi parameter yang berbeda dapat menghasilkan hasil yang sangat berbeda.

- Solusi: Lakukan backtest ekstensif dan optimasi parameter untuk menemukan kombinasi parameter yang kokoh.

-

Risiko Volatilitas Pasar: Di pasar dengan volatilitas tinggi, nilai ATR dapat berubah dengan cepat, menyebabkan kualitas sinyal tidak stabil.

- Solusi: Pertimbangkan untuk menggunakan ATR multi-periode atau metode ATR adaptif untuk mengurangi dampak volatilitas periode tunggal.

-

Risiko Ketergantungan pada Data Backtest: Kinerja strategi sangat bergantung pada kondisi pasar selama periode backtest, kinerja masa depan mungkin berbeda secara signifikan.

- Solusi: Lakukan backtest di berbagai kondisi pasar dan periode waktu untuk mengevaluasi kinerja strategi dalam berbagai situasi.

-

Risiko Stop Loss Tetap: Menempatkan stop loss pada titik terendah pullback dapat menyebabkan beberapa trading yang valid terhenti karena fluktuasi jangka pendek.

- Solusi: Pertimbangkan untuk menggunakan strategi stop loss dinamis atau stop loss berdasarkan volatilitas.

Arah Optimasi Strategi

Berdasarkan analisis kode strategi, berikut adalah beberapa arah optimasi yang mungkin:

-

Pengaturan Parameter Adaptif:

- Saat ini strategi menggunakan kelipatan ATR dan ambang volume tetap, dapat dipertimbangkan untuk menyesuaikan parameter ini secara otomatis berdasarkan volatilitas pasar

- Misalnya, di pasar volatilitas rendah, kurangi persyaratan kelipatan ATR; di pasar volatilitas tinggi, tingkatkan persyaratan

- Metode implementasi: Gunakan peringkat volatilitas atau indikator volatilitas relatif untuk menyesuaikan parameter secara dinamis

-

Filter Kondisi Pasar yang Ditingkatkan:

- Tambahkan filter tren pasar secara keseluruhan, hanya melakukan trading ketika sejalan dengan tren pasar utama

- Gabungkan Indikator Kekuatan Relatif (RSI) atau osilator momentum untuk memastikan hanya mencari pola bull flag pada saham kuat

- Metode implementasi: Tambahkan logika penilaian tren indeks pasar utama, atau perbandingan kekuatan relatif antara saham dan pasar

-

Perbaikan Strategi Keluar:

- Saat ini strategi keluar terutama didasarkan pada rasio risk-reward tetap dan pemicu volume, dapat ditambahkan mekanisme keluar yang lebih fleksibel

- Pertimbangkan untuk menggunakan trailing stop, secara otomatis menyesuaikan level stop loss saat harga naik

- Tambahkan sinyal keluar berdasarkan indikator teknis, seperti persilangan MACD atau zona overbought RSI

- Metode implementasi: Rancang logika keluar majemuk, menggabungkan beberapa kondisi keluar

-

Perluasan Jendela Waktu Trading:

- Evaluasi kinerja strategi di sesi perdagangan lain, jika memungkinkan perluas atau buat set parameter yang dioptimalkan untuk sesi yang berbeda

- Perhatikan peluang perdagangan di akhir sesi, beberapa saham mungkin memiliki momentum signifikan menjelang penutupan

- Metode implementasi: Buat cabang kondisi berdasarkan periode waktu, gunakan parameter berbeda untuk sesi berbeda

-

Integrasi Model Machine Learning:

- Gunakan algoritma machine learning untuk memprediksi probabilitas keberhasilan breakout pola bendera

- Latih model berdasarkan data historis untuk mengidentifikasi kombinasi karakteristik pola bendera yang paling mungkin berhasil

- Metode implementasi: Kumpulkan data karakteristik dari trading yang berhasil dan gagal, latih model klasifikasi sebagai lapisan filter tambahan

-

Optimasi Manajemen Risiko:

- Implementasikan manajemen posisi dinamis berdasarkan ukuran akun

- Sesuaikan eksposur risiko berdasarkan hasil trading terkini, hindari risiko berlebihan setelah kerugian beruntun

- Metode implementasi: Tambahkan variabel ukuran akun dan logika pelacakan kinerja

Kesimpulan

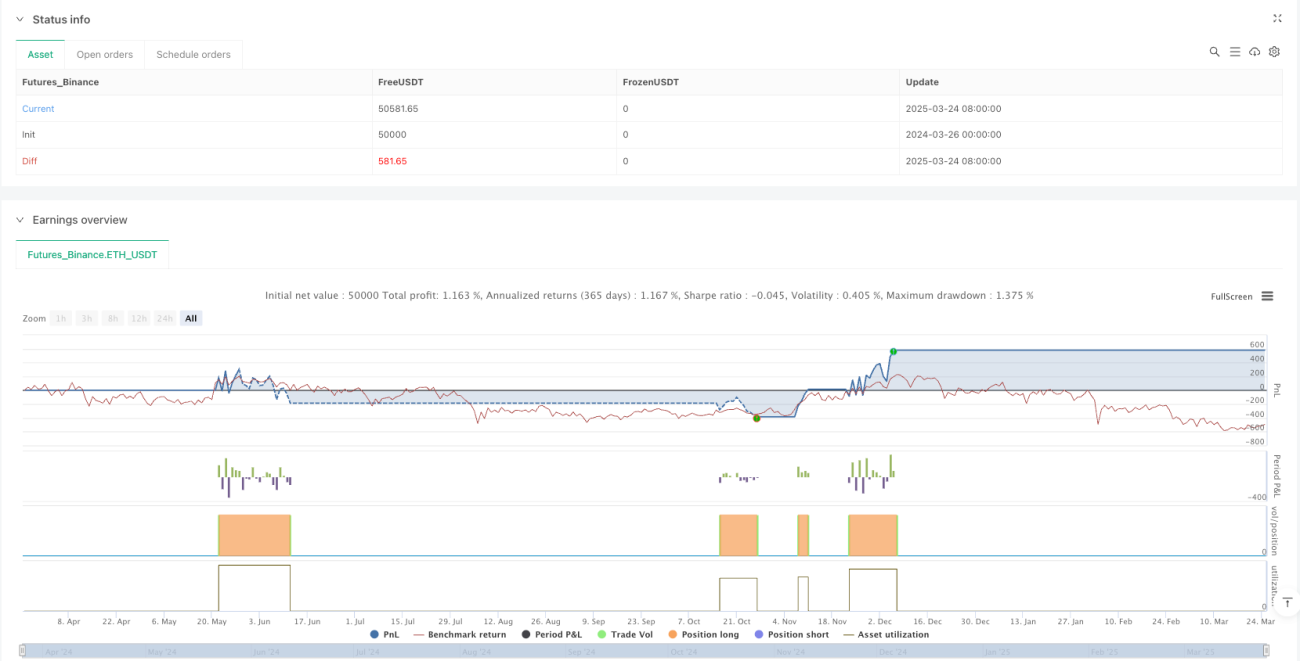

Strategi trading pola bendera momentum breakout adalah sistem intraday yang dirancang dengan baik, sangat cocok untuk trading saham berkapitalisasi kecil, menggabungkan identifikasi pola bendera klasik dalam analisis teknis dengan analisis harga-volume yang canggih. Strategi ini menciptakan sistem trading yang objektif dan dapat diulang melalui identifikasi momentum candlestick yang didefinisikan secara tepat, konfirmasi pullback, dan logika masuk pada breakout. Mekanisme keluar bertahap cerdas berdasarkan volume meningkatkan kemampuan manajemen risiko, memungkinkan sistem merespons perubahan tekanan pasar dengan cepat.

Keunggulan utama strategi ini adalah identifikasi pola otomatis, persyaratan konfirmasi harga-volume yang ketat, dan mekanisme keluar yang fleksibel, yang bersama-sama meningkatkan akurasi trading dan potensi profitabilitas. Namun, strategi juga menghadapi tantangan seperti risiko slippage, sensitivitas parameter, dan ketergantungan pada kondisi pasar.

Dengan menerapkan arah optimasi yang disarankan, seperti pengaturan parameter adaptif, filter kondisi pasar yang ditingkatkan, dan perbaikan strategi keluar, sistem ini dapat lebih meningkatkan ketahanan dan adaptabilitasnya. Trader kuantitatif harus memverifikasi kinerja strategi di berbagai kondisi pasar melalui backtest ekstensif dan paper trading, serta menyesuaikan parameter sesuai dengan preferensi risiko individu dan tujuan trading.

Secara keseluruhan, ini adalah strategi trading momentum yang memiliki dasar kuat dan logika jelas, cocok untuk trader intraday berpengalaman, terutama mereka yang fokus menangkap peluang breakout pada saham berkapitalisasi kecil. Dengan manajemen risiko yang wajar dan optimasi berkelanjutan, strategi ini memiliki potensi menjadi alat yang efektif dalam perangkat trader.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Small Cap Bull Flag Pattern Trader v2", shorttitle="BullFlag_1L", overlay=true)

// (1) INPUTS & VARIABLES

impulseATRMultiplier=input.float(2.0,"Impulse:Min Candle Range in ATR"),impulseVolumeMultiplier=input.float(1.5,"Impulse:Vol vs. Avg"),avgVolLen=input.int(20,"Vol SMA Len"),atrLen=input.int(14,"ATR Len"),maxPullbackPct=input.float(50.0,"Max Pullback(%)"),maxPullbackBars=input.int(5,"Max Pullback Bars"),breakoutVolumeMult=input.float(1.0,"Breakout Vol vs. Avg"),rrRatio=input.float(2.0,"R:R Target")- 1