Strategi Perdagangan Kuantitatif Konfirmasi Tren dengan Sapuan Likuiditas Multi-Perioda

Gambaran Umum

Strategi perdagangan kuantitatif konfirmasi tren dengan penyapuan likuiditas multi-kerangka waktu adalah metode perdagangan kuantitatif yang menggabungkan analisis tren kerangka waktu tinggi dengan sinyal penyapuan likuiditas. Strategi ini terutama mengidentifikasi perilaku penyapuan likuiditas di pasar (harga menembus titik tertinggi atau terendah baru-baru ini) dan menggabungkannya dengan kecenderungan tren kerangka waktu tinggi untuk mengonfirmasi sinyal perdagangan. Strategi ini dioptimalkan khusus untuk perdagangan jangka pendek pada grafik 5 menit dan menggunakan ATR (Average True Range) untuk menetapkan level stop loss dan take profit secara dinamis, sehingga meningkatkan rasio kemenangan dan rasio risiko-imbal hasil. Dengan secara tepat memposisikan titik perubahan struktur pasar, strategi ini melakukan perdagangan berprobabilitas tinggi searah tren untuk mencapai profitabilitas yang stabil.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada kombinasi likuiditas pasar dan analisis tren multi-kerangka waktu. Secara spesifik:

-

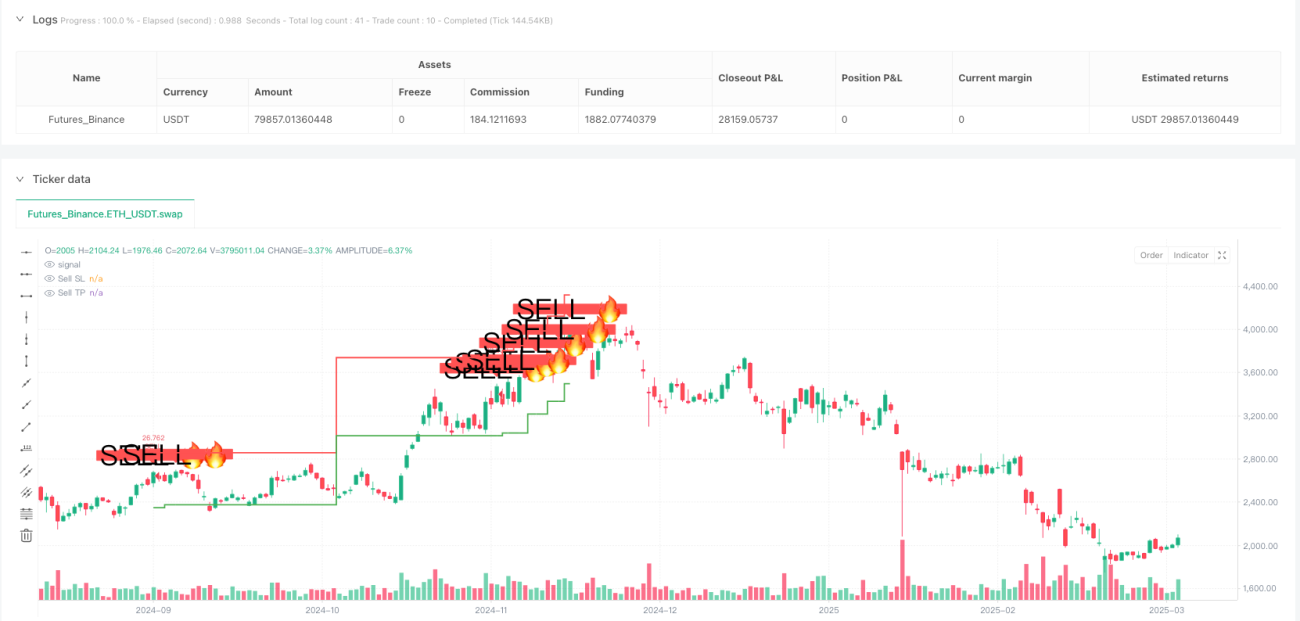

Deteksi Penyapuan Likuiditas: Strategi mengidentifikasi peristiwa penyapuan likuiditas dengan membandingkan harga saat ini dengan harga tertinggi/terendah dari 20 periode terakhir. Ketika harga menembus harga tertinggi dari 20 periode terakhir, itu dianggap sebagai penyapuan likuiditas sisi atas; ketika harga menembus harga terendah dari 20 periode terakhir, itu dianggap sebagai penyapuan likuiditas sisi bawah. Penembusan ini biasanya mewakili titik balik potensial dalam struktur pasar.

-

Konfirmasi Tren Kerangka Waktu Tinggi: Strategi menggunakan kerangka waktu 4 jam sebagai filter tren. Dengan membandingkan titik tertinggi kerangka waktu tinggi dengan titik terendah dari 10 periode terakhir, arah tren pasar secara keseluruhan ditentukan. Langkah ini memastikan bahwa arah perdagangan sejalan dengan tren pasar yang lebih besar.

-

Pembangkitan Sinyal Perdagangan: Sinyal beli dipicu ketika dua kondisi terpenuhi secara bersamaan: terjadi penyapuan likuiditas sisi bawah dan tren kerangka waktu tinggi sedang naik; sinyal jual dipicu ketika dua kondisi terpenuhi secara bersamaan: terjadi penyapuan likuiditas sisi atas dan tren kerangka waktu tinggi sedang turun.

-

Manajemen Risiko Dinamis: Strategi menggunakan ATR (14 periode) untuk menghitung level stop loss dan take profit secara dinamis. Stop loss ditetapkan sebagai ATR dikalikan dengan pengali stop loss, dan take profit ditetapkan sebagai ATR dikalikan dengan pengali take profit, sehingga parameter risiko secara otomatis disesuaikan dengan volatilitas pasar.

Dasar teori dari pendekatan ini adalah bahwa setelah penyapuan likuiditas, sering terjadi pembalikan harga, sementara konfirmasi tren kerangka waktu tinggi meningkatkan keandalan sinyal perdagangan, secara efektif menyaring sinyal perdagangan berkualitas rendah.

Keunggulan Strategi

Melalui analisis mendalam terhadap implementasi kode strategi ini, beberapa keunggulan signifikan berikut dapat disimpulkan:

-

Peluang Perdagangan dengan Rasio Kemenangan Tinggi: Dengan menggabungkan penyapuan likuiditas dan filter tren kerangka waktu tinggi, strategi mampu mengidentifikasi peluang perdagangan berprobabilitas tinggi, secara signifikan meningkatkan rasio kemenangan.

-

Manajemen Risiko Adaptif: Penggunaan ATR untuk menyesuaikan level stop loss dan take profit secara dinamis memungkinkan manajemen risiko beradaptasi dengan perubahan volatilitas di berbagai kondisi pasar, menghindari keterbatasan stop loss dan take profit pada titik tetap.

-

Sinyal Visual yang Jelas: Strategi menampilkan sinyal beli/jual beserta level stop loss dan take profit yang sesuai secara visual pada grafik, memungkinkan pedagang untuk dengan jelas memahami rasio risiko-imbal hasil dari setiap perdagangan.

-

Kerangka Analisis Multi-Kerangka Waktu: Dengan mengintegrasikan informasi pasar dari berbagai kerangka waktu, strategi dapat memahami dinamika pasar secara lebih komprehensif, mengurangi sinyal palsu.

-

Eksekusi Otomatis: Strategi dapat sepenuhnya dijalankan secara otomatis pada platform perdagangan, mengurangi campur tangan manusia dan pengaruh faktor emosional, meningkatkan disiplin perdagangan.

-

Penyesuaian Parameter yang Fleksibel: Pengguna dapat menyesuaikan pengali stop loss dan take profit berdasarkan preferensi risiko pribadi dan karakteristik instrumen yang diperdagangkan, memungkinkan kustomisasi strategi.

-

Fitur Peringatan Real-Time: Fitur peringatan bawaan dapat memberi tahu pedagang tepat waktu tentang peluang perdagangan potensial, memfasilitasi respons cepat terhadap perubahan pasar.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, analisis kode juga mengungkapkan titik risiko potensial berikut:

-

Risiko Penembusan Palsu: Pasar dapat menunjukkan penyapuan likuiditas palsu, terutama di lingkungan pasar yang volatil, yang dapat menyebabkan sinyal yang salah. Solusi: Pertimbangkan untuk menambahkan indikator konfirmasi seperti konfirmasi volume atau konfirmasi harga pullback.

-

Risiko Pembalikan Tren: Penilaian tren kerangka waktu tinggi mungkin memiliki keterlambatan. Ketika tren pasar berbalik secara tiba-tiba, hal ini dapat menyebabkan strategi menghasilkan sinyal yang tidak tepat waktu. Solusi: Perkenalkan metode deteksi tren yang lebih sensitif atau mekanisme konfirmasi tren ganda.

-

Sensitivitas Parameter: Pengaturan pengali stop loss dan take profit memiliki dampak signifikan pada kinerja strategi. Lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda. Solusi: Lakukan pengujian optimasi parameter yang ditargetkan, atau perkenalkan mekanisme penyesuaian parameter adaptif.

-

Risiko Terlalu Sering Bertransaksi: Di pasar dengan volatilitas tinggi, mungkin terlalu banyak sinyal penyapuan likuiditas yang dihasilkan, menyebabkan perdagangan berlebihan. Solusi: Tambahkan kondisi penyaringan sinyal, atau tetapkan periode pendinginan perdagangan.

-

Pengaruh Periode Perhitungan ATR: Penggunaan ATR 14 periode saat ini mungkin tidak cukup responsif dalam kondisi pasar tertentu. Solusi: Uji pengaturan periode ATR yang berbeda, atau gunakan kombinasi ATR multi-periode.

-

Ketergantungan pada Pasar Tunggal: Kinerja strategi mungkin bervariasi di berbagai lingkungan pasar (pasar tren, pasar sideways). Solusi: Tambahkan logika identifikasi lingkungan pasar, sesuaikan parameter atau logika perdagangan strategi untuk kondisi pasar yang berbeda.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Mekanisme Konfirmasi Penyapuan Likuiditas: Strategi saat ini hanya menggunakan penembusan harga sebagai dasar penilaian penyapuan likuiditas. Pertimbangkan untuk menambahkan konfirmasi volume penembusan atau konfirmasi pola aksi harga untuk mengurangi sinyal penembusan palsu. Optimasi ini dapat meningkatkan kualitas sinyal karena penembusan struktur pasar yang benar-benar efektif biasanya disertai dengan perubahan volume yang signifikan.

-

Penyaringan Tren Bertingkat: Dapat diperkenalkan penilaian tren dari lebih banyak kerangka waktu (seperti tren harian, mingguan) untuk membangun sistem konfirmasi tren yang lebih komprehensif. Analisis multi-kerangka waktu dapat memberikan perspektif pasar yang lebih luas, mengurangi kontradiksi antar sinyal.

-

Strategi Take Profit Dinamis: Dapat diimplementasikan take profit trailing dinamis, seperti menetapkan titik take profit bergerak berdasarkan ATR atau fluktuasi harga, untuk memaksimalkan potensi keuntungan. Optimasi ini memungkinkan perolehan lebih banyak keuntungan dalam tren yang kuat, daripada keluar lebih awal pada titik tetap.

-

Adaptabilitas Lingkungan Pasar: Tambahkan fungsi identifikasi lingkungan pasar untuk menyesuaikan parameter atau logika perdagangan strategi secara dinamis dalam kondisi pasar yang berbeda. Kondisi pasar (tren, sideways) memiliki dampak besar pada kinerja strategi, penyesuaian yang ditargetkan dapat secara signifikan meningkatkan stabilitas strategi.

-

Sistem Penilaian Kualitas Sinyal: Kembangkan mekanisme penilaian kualitas sinyal, beri peringkat pada setiap sinyal berdasarkan berbagai faktor (seperti kekuatan tren, amplitudo penembusan, konfirmasi volume, dll.), dan hanya eksekusi sinyal berkualitas tinggi. Pendekatan ini dapat lebih meningkatkan rasio kemenangan strategi.

-

Optimasi Manajemen Modal: Perkenalkan logika manajemen modal yang lebih kompleks, seperti menyesuaikan ukuran posisi berdasarkan volatilitas, atau menyesuaikan skala perdagangan berdasarkan skor kualitas sinyal. Manajemen modal yang cermat adalah faktor kunci untuk profitabilitas jangka panjang.

-

Peningkatan dengan Pembelajaran Mesin: Pertimbangkan untuk menggunakan algoritma pembelajaran mesin untuk mengoptimalkan pemilihan parameter atau penyaringan sinyal, guna beradaptasi dengan berbagai lingkungan pasar. Pembelajaran mesin dapat mengidentifikasi pola dari data historis yang sulit ditemukan manusia, meningkatkan adaptabilitas strategi.

Kesimpulan

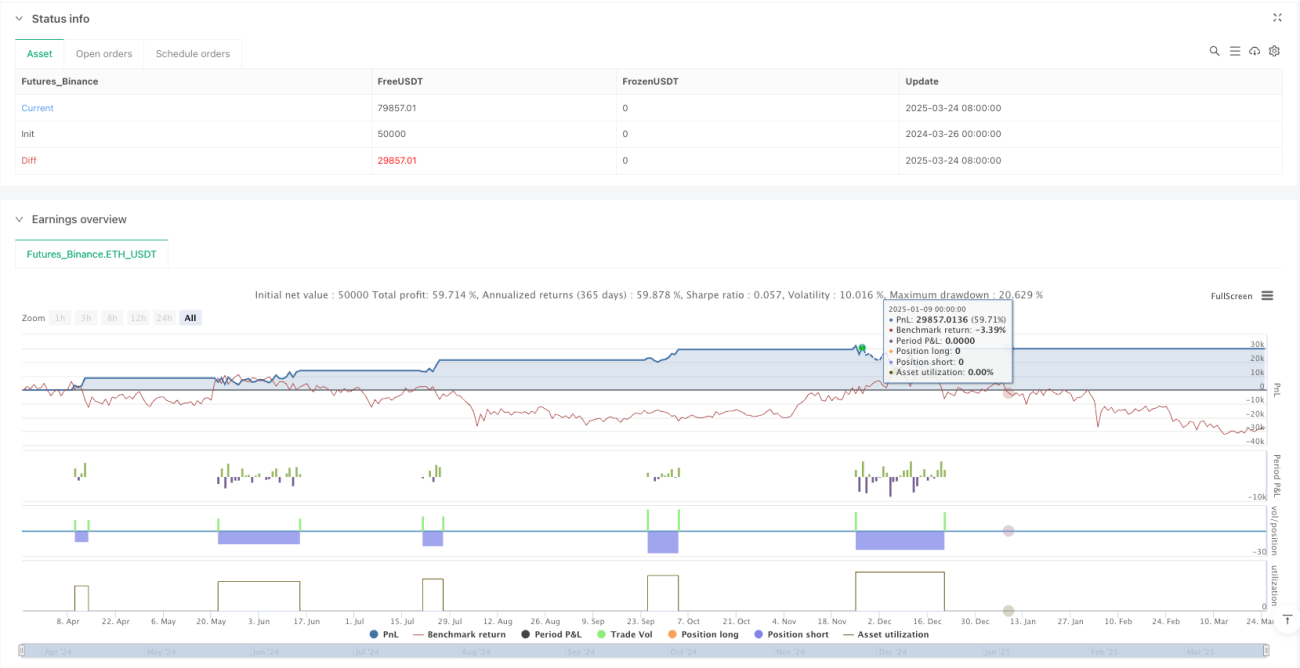

Strategi perdagangan kuantitatif konfirmasi tren dengan penyapuan likuiditas multi-kerangka waktu memberi pedagang metode perdagangan dengan rasio kemenangan tinggi dengan menggabungkan sinyal penyapuan likuiditas dan analisis tren kerangka waktu tinggi. Strategi ini sangat cocok untuk perdagangan jangka pendek pada grafik 5 menit dan mencapai manajemen risiko yang fleksibel melalui penyesuaian parameter risiko secara dinamis menggunakan ATR.

Keunggulan inti strategi ini terletak pada kerangka analisis multi-kerangka waktu dan kemampuan identifikasi penyapuan likuiditas yang tepat, memungkinkan penangkapan peluang perdagangan berprobabilitas tinggi pada titik-titik kunci perubahan struktur pasar. Pada saat yang sama, tampilan sinyal visual yang jelas dan kemampuan eksekusi otomatis memungkinkan pedagang untuk mengelola proses perdagangan secara disiplin.

Meskipun strategi memiliki beberapa risiko potensial, seperti penembusan palsu dan sensitivitas parameter, melalui arah optimasi yang disarankan, seperti meningkatkan mekanisme konfirmasi penyapuan likuiditas, penyaringan tren bertingkat, dan strategi take profit dinamis, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang dirancang berdasarkan prinsip pasar yang kokoh, memiliki landasan teoritis yang baik dan nilai praktis. Melalui optimasi berkelanjutan dan penyesuaian yang ditargetkan, strategi ini dapat menjadi senjata ampuh dalam kotak peralatan pedagang, membantu mencapai kinerja perdagangan yang konsisten.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("High-Win-Rate Liquidity AI", overlay=true, shorttitle="Liquidity AI", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SETTINGS ===- 1