Strategi Perdagangan Intraday Celah Nilai Wajar Dinamis: Sistem Backtesting Multi-Kerangka Waktu Berbasis Teori SMC

Gambaran Umum

Strategi perdagangan intraday Kesenjangan Nilai Wajar Dinamis adalah sistem perdagangan kuantitatif yang didasarkan pada teori struktur pasar, yang berfokus pada identifikasi dan perdagangan Kesenjangan Nilai Wajar (Fair Value Gap, FVG) dalam harga. Strategi ini menggunakan pola tiga batang lilin untuk mendeteksi ketidakseimbangan penawaran dan permintaan dalam aksi harga, dan masuk ke perdagangan ketika harga menguji ulang area tersebut. Strategi ini menggunakan rasio risiko-imbal hasil tetap untuk manajemen risiko, dan menetapkan mekanisme penutupan paksa pada waktu tertentu setiap hari untuk menghindari risiko semalam. Pendekatan ini berasal dari teori Konsep Uang Cerdas (Smart Money Concept, SMC), yang berfokus pada perilaku dana institusional dan perubahan struktur mikro pasar. Dengan secara sistematis mengidentifikasi dan memperdagangkan area pengembalian probabilitas tinggi ini, strategi ini bertujuan untuk menangkap fluktuasi harga intraday sambil mempertahankan langkah-langkah pengendalian risiko yang ketat.

Prinsip Strategi

Prinsip inti dari strategi perdagangan Kesenjangan Nilai Wajar didasarkan pada "area yang tidak diperdagangkan" atau "celah" yang ditinggalkan ketika harga bergerak cepat. Area ini mewakili ketidakseimbangan penawaran dan permintaan yang parah, dan biasanya akan "diisi" atau "diuji ulang" di masa depan. Secara spesifik, strategi bekerja dengan cara berikut:

-

Mekanisme Deteksi Celah: Strategi menggunakan pola tiga batang lilin untuk mengidentifikasi dua jenis FVG:

- FVG Bullish: Harga terendah dari batang lilin saat ini lebih tinggi dari harga tertinggi dua batang lilin sebelumnya, dan harga penutupan batang lilin sebelumnya lebih tinggi dari harga tertinggi dua batang lilin sebelumnya.

- FVG Bearish: Harga tertinggi dari batang lilin saat ini lebih rendah dari harga terendah dua batang lilin sebelumnya, dan harga penutupan batang lilin sebelumnya lebih rendah dari harga terendah dua batang lilin sebelumnya.

-

Logika Masuk Uji Ulang: Strategi tidak langsung masuk saat FVG terbentuk, tetapi menunggu harga menguji ulang area tersebut:

- FVG Bullish: Ketika harga turun kembali ke batas atas (titik tertinggi) area FVG, itu memicu sinyal beli (long).

- FVG Bearish: Ketika harga naik kembali ke batas bawah (titik terendah) area FVG, itu memicu sinyal jual (short).

-

Manajemen Risiko:

- Stop loss ditempatkan di batas FVG yang sesuai (titik terendah untuk FVG bullish atau titik tertinggi untuk FVG bearish).

- Target profit menggunakan rasio risiko-imbal hasil 1:2, dihitung sebagai: Harga masuk ± (Harga masuk - Stop Loss) × 2.

-

Penutupan Akhir Hari: Strategi secara otomatis menutup semua posisi pada pukul 15:15 (waktu standar India) setiap hari, dan membersihkan semua array FVG, mempersiapkan hari perdagangan berikutnya.

-

Perdagangan Bertingkat: Strategi mengizinkan hingga 5 kali perdagangan bertingkat (pyramiding), yang berarti dapat memiliki beberapa posisi dalam arah yang sama, sehingga memperkuat keuntungan di pasar dengan tren yang kuat.

Pendekatan ini memanfaatkan diskontinuitas dalam struktur pasar dan teori aksi harga, mencoba menangkap perilaku harga yang dapat diprediksi saat mengisi area ketidakseimbangan ini.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, strategi ini menunjukkan beberapa keunggulan:

-

Standar Perdagangan Objektif: Strategi menggunakan kondisi matematis yang jelas untuk mengidentifikasi FVG dan titik masuk, menghilangkan penilaian subjektif, meningkatkan disiplin dan konsistensi perdagangan.

-

Perdagangan Berbasis Struktur Pasar: Dengan memperdagangkan Kesenjangan Nilai Wajar, strategi berfokus pada area ketidakseimbangan penawaran dan permintaan yang sebenarnya di pasar, daripada mengandalkan sinyal dari indikator tradisional yang sering tertinggal dari aksi harga.

-

Mekanisme Pengendalian Risiko:

- Stop loss yang telah ditentukan memperjelas risiko maksimum setiap perdagangan.

- Rasio risiko-imbal hasil tetap memastikan tingkat kemenangan yang wajar diperlukan untuk profitabilitas jangka panjang.

- Penutupan paksa akhir hari menghilangkan risiko semalam.

-

Potensi Keuntungan Majemuk: Dengan mengizinkan perdagangan bertingkat (hingga 5 posisi), strategi dapat secara signifikan meningkatkan keuntungan di pasar tren kuat, sambil mengendalikan risiko setiap posisi melalui stop loss.

-

Kemampuan Adaptasi: Strategi tidak bergantung pada level harga tetap, tetapi secara dinamis mengidentifikasi area kunci dalam kondisi pasar saat ini, membuatnya adaptif di berbagai lingkungan dan instrumen pasar.

-

Efisiensi Pemrograman: Kode menggunakan array untuk menyimpan informasi FVG, dan secara efektif mengelola beberapa peluang perdagangan potensial, memastikan sistem dapat melacak dan merespons beberapa level harga.

-

Bantuan Visual: Strategi secara visual menampilkan area FVG pada grafik (hijau untuk FVG bullish, merah untuk FVG bearish), membantu trader memahami proses pengambilan keputusan sistem.

Risiko Strategi

Meskipun strategi ini memiliki landasan teori yang kuat dan beberapa keunggulan, ada beberapa faktor risiko yang perlu diperhatikan:

-

Risiko False Breakout: Di pasar yang berkonsolidasi, harga mungkin menyentuh batas FVG beberapa kali tanpa membentuk tren yang berkelanjutan, yang menyebabkan beberapa kali keluar karena stop loss. Solusinya dapat mencakup penambahan filter lingkungan pasar tambahan atau indikator konfirmasi tren.

-

Risiko Perdagangan Bertingkat: Mengizinkan hingga 5 posisi dalam arah yang sama dapat menyebabkan eksposur berlebihan ke arah yang salah, terutama ketika tren tiba-tiba berbalik. Disarankan untuk menerapkan batasan risiko keseluruhan, seperti risiko maksimum semua posisi tidak melebihi persentase tertentu dari akun.

-

Keterbatasan Rasio Risiko-Imbal Hasil Tetap: Menggunakan rasio risiko-imbal hasil tetap 1:2 mungkin tidak cocok untuk semua kondisi pasar. Di pasar dengan volatilitas rendah, target seperti itu mungkin sulit dicapai; di pasar dengan volatilitas tinggi, bisa keluar terlalu awal dari perdagangan yang menguntungkan. Pertimbangkan untuk menyesuaikan target profit berdasarkan volatilitas pasar.

-

Kurangnya Filter Lingkungan Pasar: Strategi menghasilkan sinyal di semua kondisi pasar, tanpa mempertimbangkan tren keseluruhan atau keadaan volatilitas. Memperdagangkan FVG yang berlawanan arah di lingkungan tren kuat dapat menyebabkan kerugian beruntun. Menambahkan filter tren dapat meningkatkan kinerja secara signifikan.

-

Kurangnya Konfirmasi Volume: Strategi hanya didasarkan pada aksi harga, tanpa mempertimbangkan konfirmasi volume, yang dapat menghasilkan sinyal palsu di area dengan volume perdagangan rendah. Mengintegrasikan analisis volume dapat meningkatkan kualitas sinyal.

-

Potensi Masalah dengan Keluar Waktu Tetap: Keluar pada waktu tertentu setiap hari dapat menyebabkan keluar terlalu awal dari posisi yang menguntungkan atau melewatkan peluang keluar yang lebih baik di posisi yang merugikan. Pertimbangkan untuk menggabungkan kondisi keluar berdasarkan aksi harga.

-

Ketergantungan pada Asumsi Backtest Historis: Strategi mengasumsikan bahwa perilaku FVG di masa depan akan serupa dengan pola yang diamati di masa lalu. Dinamika pasar dapat berubah, melemahkan validitas pola-pola ini. Penting untuk secara teratur mengoptimalkan ulang parameter dan memvalidasi asumsi.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, berikut adalah beberapa arah optimasi yang mungkin:

-

Filter Struktur Pasar:

- Menerapkan sistem identifikasi tren tingkat yang lebih tinggi, hanya memperdagangkan FVG yang searah dengan tren.

- Dapat menambahkan filter arah sederhana dari moving average atau analisis struktur pasar yang lebih kompleks.

- Filter seperti itu dapat secara signifikan mengurangi kerugian dari perdagangan yang berlawanan arah tren.

-

Penyesuaian Volatilitas:

- Menerapkan stop loss dan target profit dinamis berdasarkan volatilitas pasar saat ini, daripada menggunakan rasio risiko-imbal hasil tetap.

- Memperluas target di lingkungan volatilitas tinggi, dan mempersempit target di lingkungan volatilitas rendah.

- Dapat menggunakan ATR (Average True Range) atau indikator serupa untuk mengukur volatilitas.

-

Konfirmasi Volume:

- Menambahkan kondisi volume untuk memastikan dukungan volume yang cukup selama pembentukan FVG dan pengujian ulang.

- Ini dapat mengurangi sinyal palsu di lingkungan likuiditas rendah.

-

Ukuran Posisi Adaptif:

- Menerapkan ukuran posisi dinamis berdasarkan tingkat kemenangan historis, volatilitas saat ini, dan karakteristik FVG tertentu.

- Untuk FVG yang lebih "bersih" (pola tiga batang lilin lebih jelas) atau yang terbentuk dalam tren kuat, ukuran posisi dapat ditingkatkan.

-

Analisis Multi Timeframe:

- Mengintegrasikan analisis FVG dari timeframe yang lebih tinggi, memprioritaskan sinyal yang selaras dengan FVG timeframe yang lebih tinggi.

- Pendekatan ini dapat meningkatkan kualitas sinyal dan tingkat keberhasilan secara keseluruhan.

-

Perdagangan Bertingkat Cerdas:

- Memodifikasi logika perdagangan bertingkat sehingga didasarkan pada kekuatan tren dan keberhasilan perdagangan sebelumnya.

- Dapat meningkatkan kemungkinan perdagangan bertingkat setelah perdagangan yang menguntungkan, dan menguranginya setelah kerugian.

-

Peningkatan dengan Machine Learning:

- Menerapkan algoritma machine learning untuk mengidentifikasi karakteristik FVG yang paling mungkin berhasil.

- Ini dapat mencakup analisis faktor-faktor seperti ukuran FVG, kecepatan pembentukan, lingkungan pasar saat itu, dll.

-

Kerangka Backtest Statistik:

- Mengembangkan kerangka backtest yang lebih komprehensif untuk mengevaluasi kinerja strategi di berbagai kondisi pasar.

- Menggunakan simulasi Monte Carlo untuk menilai hasil yang diharapkan di bawah berbagai kombinasi parameter dan kondisi pasar.

Kesimpulan

Strategi perdagangan intraday Kesenjangan Nilai Wajar Dinamis menyediakan pendekatan sistematis untuk mengidentifikasi dan memperdagangkan area ketidakseimbangan penawaran dan permintaan di pasar. Dengan memanfaatkan pola FVG tiga batang lilin dan aturan masuk uji ulang yang jelas, strategi ini memiliki landasan teoritis yang kokoh dan praktis dapat dioperasikan. Kerangka kerja manajemen risikonya yang kuat, termasuk stop loss yang telah ditentukan, rasio risiko-imbal hasil tetap, dan mekanisme penutupan akhir hari, menyediakan dasar yang kuat untuk disiplin perdagangan.

Keunggulan utama strategi ini terletak pada objektivitasnya dan pendekatan berbasis struktur pasar, yang memungkinkannya tetap relevan di berbagai lingkungan pasar. Namun, efektivitas strategi dapat ditingkatkan secara signifikan dengan menerapkan arah optimasi yang disarankan, terutama penambahan filter lingkungan pasar, penyesuaian berbasis volatilitas, dan konfirmasi volume.

Perlu dicatat bahwa strategi perdagangan apa pun, tidak peduli seberapa sempurnanya, tidak dapat menjamin kesuksesan. Perdagangan yang sukses tidak hanya membutuhkan strategi yang kuat, tetapi juga disiplin eksekusi yang ketat, manajemen modal yang tepat, dan pemahaman yang mendalam tentang pasar. Strategi Kesenjangan Nilai Wajar Dinamis menyediakan titik awal yang baik, yang dapat disesuaikan dan dioptimalkan lebih lanjut oleh trader sesuai dengan toleransi risiko dan pandangan pasar mereka.

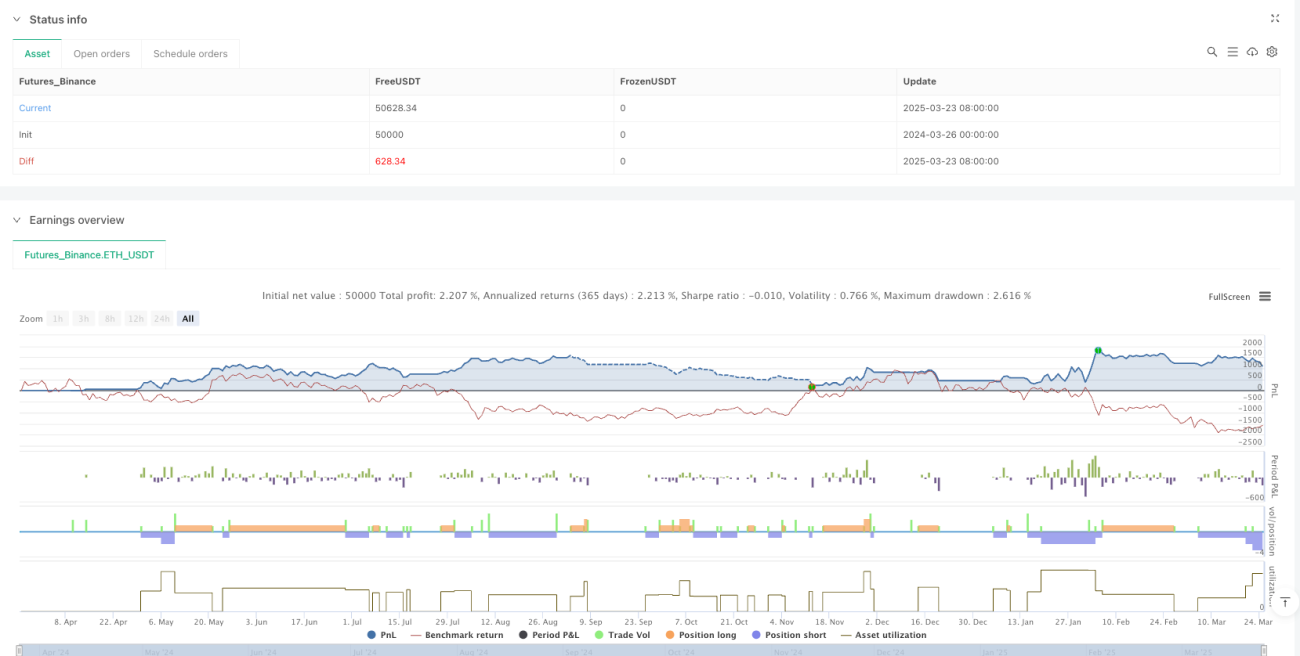

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1