Ikhtisar

Ini adalah strategi trading yang didasarkan pada prinsip mean reversion, memanfaatkan penyimpangan signifikan antara harga dan Rata-Rata Pergerakan Eksponensial (EMA) 50 periode untuk menentukan peluang trading. Strategi ini dirancang khusus untuk pasar dengan volatilitas tinggi, bertujuan untuk membeli di titik terendah ketika harga jauh di bawah EMA dan menjual ketika harga kembali ke atas EMA untuk meraih keuntungan. Strategi ini terutama melacak perbedaan persentase antara harga dan EMA, dan memicu sinyal trading ketika perbedaan ini melebihi ambang batas tertentu.

Prinsip Strategi

Logika inti strategi ini didasarkan pada teori mean reversion, yaitu harga dalam jangka pendek mungkin menyimpang dari rata-ratanya, namun dalam jangka panjang cenderung kembali ke rata-rata. Secara spesifik, strategi menggunakan EMA 50 periode sebagai rata-rata referensi harga. Ketika harga secara signifikan lebih rendah dari rata-rata tersebut (lebih dari 10%), itu dianggap sebagai peluang beli; ketika harga naik kembali ke atas EMA dan dalam posisi untung, maka sinyal jual dipicu. Perhitungannya sebagai berikut:

- Menggunakan EMA 50 periode sebagai garis dasar

- Menghitung persentase penyimpangan harga dari EMA:

diff_perct = ((ema20 - close) / ema20) * 100 - Menghitung persentase penyimpangan harga tertinggi dari EMA:

diff_perct2 = ((high - ema20) / ema20) * 100 - Ketika

diff_perct > 10(yaitu harga 10% lebih rendah dari EMA), sinyal beli dipicu - Ketika

diff_perct2 > 0(yaitu harga tertinggi di atas EMA) dan profit trading saat ini lebih besar dari 1, sinyal jual dipicu

Keunggulan Strategi

- Kondisi masuk yang jelas: Strategi menetapkan ambang batas penyimpangan harga yang spesifik (10%), memberikan sinyal masuk yang jelas, mengurangi gangguan penilaian subjektif.

- Memanfaatkan reaksi berlebihan pasar: Strategi ini bertujuan menangkap peluang ketika pasar mengalami kepanikan atau penurunan berlebihan, di mana harga aset cenderung terdiskon.

- Eksekusi otomatis: Strategi dapat sepenuhnya diotomatisasi, tanpa perlu memantau layar secara real-time, mengurangi gangguan emosional.

- Manajemen modal yang fleksibel: Strategi menggunakan alokasi kas daripada unit tetap, membuat penggunaan modal lebih fleksibel.

- Mudah dipahami: Dibandingkan dengan strategi multi-indikator yang kompleks, strategi ini logikanya sederhana, mudah dipahami dan disesuaikan.

- Kontrol risiko: Penjualan hanya dipicu ketika sudah ada profit, membantu melindungi keuntungan yang telah diperoleh.

Risiko Strategi

- Risiko tren: Dalam tren penurunan yang kuat, harga dapat terus menyimpang dari EMA tanpa kembali, menyebabkan fenomena "menangkap pisau jatuh" dan mengakibatkan kerugian berkelanjutan.

- Sensitivitas parameter: Ambang batas penyimpangan 10% mungkin tidak cocok untuk semua kondisi pasar; di lingkungan dengan volatilitas rendah, mungkin sulit terpicu, sementara di lingkungan dengan volatilitas tinggi, dapat menyebabkan perdagangan yang terlalu sering.

- Kekurangan mekanisme stop-loss: Tidak ada pengaturan stop-loss yang jelas dalam kode, yang dapat menyebabkan kerugian besar ketika pasar terus memburuk.

- Ketergantungan pada akurasi EMA: Strategi mengasumsikan EMA adalah referensi rata-rata harga yang efektif, namun ini mungkin tidak berlaku dalam beberapa kondisi pasar.

- Risiko likuiditas: Di pasar dengan likuiditas rendah, order beli atau jual mungkin menghadapi slippage atau tidak dapat dieksekusi sepenuhnya.

- Ambang batas profit tetap: Ambang batas profit ditetapkan secara tetap pada 1, tanpa penyesuaian adaptif terhadap volatilitas pasar yang berbeda.

Arah Optimalisasi

- Ambang batas penyimpangan dinamis: Ubah ambang batas penyimpangan tetap 10% menjadi ambang batas dinamis berdasarkan volatilitas terkini, misalnya menggunakan indikator ATR (Average True Range) untuk menyesuaikan kondisi masuk.

- Menambahkan mekanisme stop-loss: Perkenalkan kondisi stop-loss berdasarkan waktu atau harga, misalnya menetapkan waktu holding maksimum atau rasio kerugian maksimum yang diizinkan.

- Konfirmasi multi-kerangka waktu: Gabungkan penilaian tren dari kerangka waktu yang lebih panjang (seperti harian atau mingguan) untuk menghindari masuk saat tren utama berlawanan.

- Pembukaan dan penutupan posisi bertahap: Terapkan pembelian bertahap dan penjualan bertahap, daripada membuka atau menutup seluruh posisi sekaligus, untuk menyebarkan risiko.

- Menambahkan filter: Tambahkan indikator teknikal tambahan (seperti RSI atau MACD) sebagai filter untuk meningkatkan kualitas sinyal trading.

- Periode EMA adaptif: Coba gunakan periode EMA yang adaptif, daripada periode tetap 50, agar strategi lebih mampu beradaptasi dengan perubahan kondisi pasar.

- Optimalisasi backtest: Lakukan backtest ekstensif di berbagai siklus dan kondisi pasar untuk menemukan kombinasi parameter yang optimal.

Kesimpulan

Strategi mean reversion divergensi EMA 50 periode ini adalah sistem trading otomatis berbasis analisis teknikal yang mencari peluang trading dengan menangkap penyimpangan signifikan antara harga dan rata-rata bergerak. Strategi ini sederhana dan intuitif, cocok untuk lingkungan pasar dengan volatilitas tinggi, namun juga memiliki risiko tertentu, terutama di pasar dengan tren yang kuat. Dengan menambahkan mekanisme stop-loss, penyesuaian parameter dinamis, dan konfirmasi multi-indikator, kekokohan dan profitabilitas strategi dapat ditingkatkan secara signifikan. Idealnya, strategi ini cocok digunakan sebagai bagian dari sistem trading yang lebih komprehensif, bukan secara mandiri.

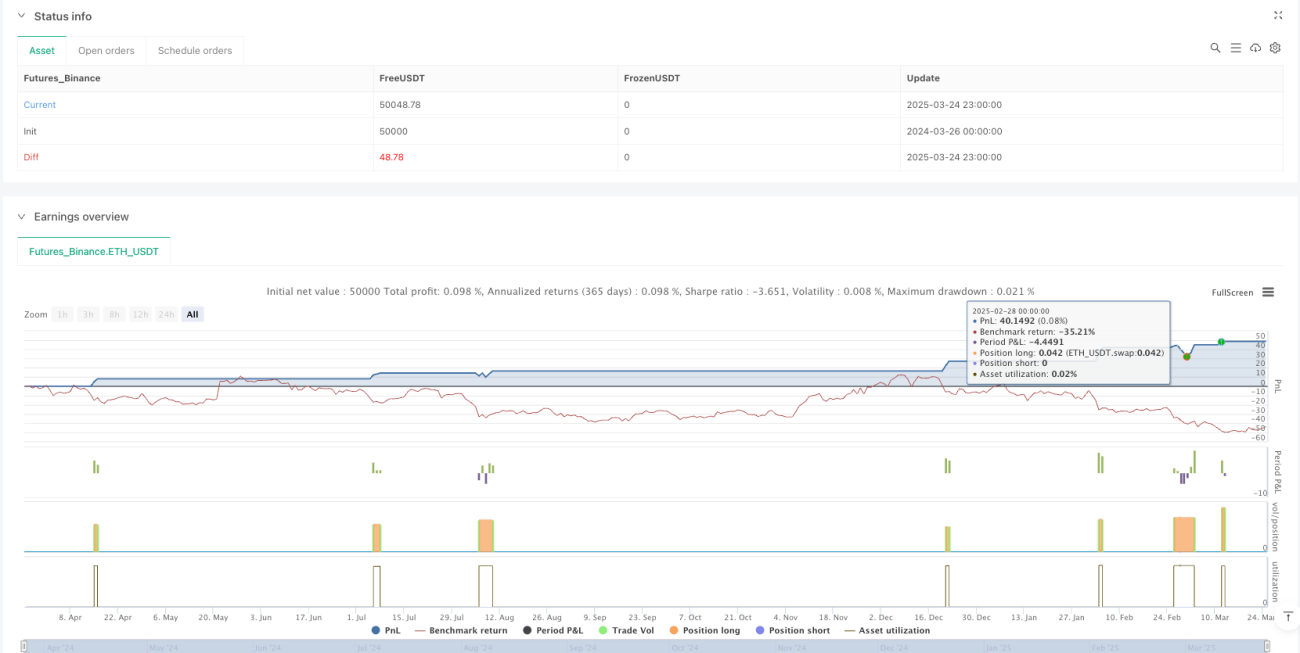

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SUIBTC 2H - EMA dip public",overlay=true,initial_capital=100,default_qty_value=100, default_qty_type = strategy.cash,process_orders_on_close=false,calc_on_every_tick=false)

- 1