Strategi Kuantitatif Penangkapan Tren dengan EMA Ganda Dinamis dan Pengendalian Risiko ATR

Ringkasan

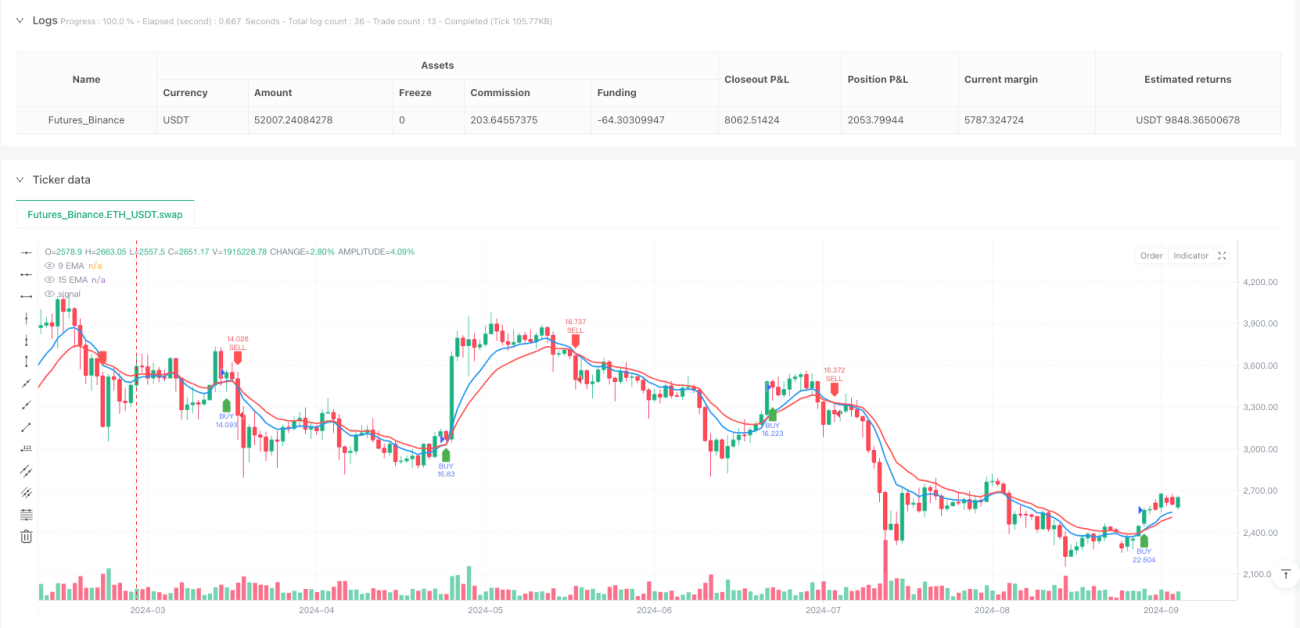

Strategi perdagangan kuantitatif ini adalah sistem perdagangan jangka pendek yang didasarkan pada sinyal persilangan EMA ganda (Eksponensial Moving Average) dengan manajemen risiko dinamis ATR (Average True Range). Inti strategi ini menggunakan hubungan persilangan antara EMA cepat 9 periode dan EMA lambat 15 periode untuk menangkap perubahan tren jangka pendek pasar, dikombinasikan dengan mekanisme konfirmasi harga untuk menyaring sinyal palsu. Pada saat yang sama, level stop loss ditetapkan secara dinamis melalui indikator ATR, dan target take profit dihitung secara otomatis dengan rasio risiko-imbalan tetap (default 1:1,5). Strategi ini cocok untuk grafik ultra-pendek seperti 1 menit dan 3 menit, dirancang khusus untuk trader jangka pendek, memberikan sinyal masuk yang jelas, mekanisme manajemen risiko, dan fungsi pengingat otomatis.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada hubungan antara moving average cepat dan moving average lambat untuk menentukan arah tren jangka pendek:

-

Kondisi Masuk Long (Beli):

- Ketika EMA 9 periode naik melintasi EMA 15 periode (membentuk golden cross)

- Harga penutupan berada di atas kedua EMA (sebagai sinyal konfirmasi)

- Jika kondisi di atas terpenuhi, masuk posisi long pada pembukaan candle berikutnya

- Stop loss ditempatkan pada jarak 1 kali ATR di bawah titik masuk

- Target take profit ditetapkan pada 1,5 kali jarak stop loss (dapat disesuaikan)

-

Kondisi Masuk Short (Jual):

- Ketika EMA 9 periode turun melintasi EMA 15 periode (membentuk death cross)

- Harga penutupan berada di bawah kedua EMA (sebagai sinyal konfirmasi)

- Jika kondisi di atas terpenuhi, masuk posisi short pada pembukaan candle berikutnya

- Stop loss ditempatkan pada jarak 1 kali ATR di atas titik masuk

- Target take profit ditetapkan pada 1,5 kali jarak stop loss (dapat disesuaikan)

Strategi ini mengimplementasikan logika perdagangan yang lengkap dalam skrip Pine, termasuk pembangkitan sinyal, perhitungan stop loss dinamis, pengaturan rasio risiko-imbalan, dan visualisasi grafik. Sistem menangkap sinyal persilangan EMA menggunakan fungsi bawaan ta.crossover dan ta.crossunder, serta menghitung jarak stop loss dinamis menggunakan ta.atr, memastikan adaptasi kontrol risiko di berbagai lingkungan volatilitas.

Keunggulan Strategi

-

Sinyal Jelas dan Tegas: Persilangan EMA ganda memberikan sinyal perubahan tren yang intuitif secara visual. Ditambah dengan mekanisme konfirmasi harga, strategi ini secara efektif mengurangi gangguan dari sinyal palsu.

-

Manajemen Risiko Dinamis: Menggunakan indikator ATR untuk menyesuaikan jarak stop loss secara dinamis, sehingga strategi dapat beradaptasi dengan karakter volatilitas pasar yang berbeda. Stop loss menyempit di lingkungan volatilitas rendah dan melebar di lingkungan volatilitas tinggi, lebih sesuai dengan kondisi pasar aktual.

-

Rasio Risiko-Imbalan Tetap: Strategi ini memiliki pengaturan rasio risiko-imbalan 1:1,5 (dapat disesuaikan) yang memastikan trader memiliki ekspektasi risiko-imbalan yang jelas pada setiap perdagangan, membantu profitabilitas jangka panjang yang stabil.

-

Fitur Pengingat Otomatis: Melalui fitur pengingat TradingView, trader dapat menerima sinyal masuk secara real-time tanpa perlu terus-menerus memantau layar, meningkatkan efisiensi operasional.

-

Parameter yang Dapat Disesuaikan: Strategi ini memungkinkan penyesuaian periode EMA, rasio risiko-imbalan, dan pengganda stop loss, sehingga trader dapat melakukan kustomisasi sesuai dengan preferensi risiko pribadi dan karakteristik instrumen perdagangan.

-

Kode Strategi Sederhana dan Efisien: Logika strategi jelas dan kode terstruktur dengan rapi, mudah dipahami dan dimodifikasi, cocok untuk optimasi dan pengembangan lebih lanjut oleh trader.

Risiko Strategi

-

Risiko Pasar Ranging (Sideways): Di pasar yang berkonsolidasi, EMA akan sering bersilangan, menghasilkan banyak sinyal palsu yang dapat menyebabkan stop loss beruntun. Cara Mitigasi: Hentikan penggunaan strategi ketika pasar jelas berada dalam kisaran sideway, atau tambahkan filter seperti indikator kekuatan tren.

-

Dampak Slippage dan Biaya Transaksi: Sebagai strategi jangka pendek, frekuensi perdagangan yang tinggi menghasilkan biaya transaksi yang cukup besar, dan mungkin menghadapi slippage di pasar dengan likuiditas rendah. Cara Mitigasi: Kurangi frekuensi perdagangan secara wajar dan pilih instrumen perdagangan dengan likuiditas yang baik.

-

Risiko Pergerakan Harga Mendadak: Berita besar yang tiba-tiba dapat menyebabkan gap atau fluktuasi harga yang tajam, mengakibatkan stop loss tidak efektif. Cara Mitigasi: Tetapkan batas kerugian maksimum dan hentikan perdagangan sebelum rilis berita penting.

-

Overfitting Parameter: Penyesuaian parameter yang berlebihan agar sesuai dengan data historis dapat menyebabkan kinerja buruk di masa depan. Cara Mitigasi: Gunakan parameter tetap untuk backtest dengan periode yang cukup panjang, dan sisihkan data out-of-sample untuk validasi.

-

Risiko Gangguan Teknis: Sistem perdagangan otomatis yang bergantung pada platform dan koneksi internet dapat menghadapi gangguan teknis. Cara Mitigasi: Siapkan rencana perdagangan cadangan dan periksa stabilitas sistem secara berkala.

Arah Optimasi Strategi

-

Menambahkan Filter Tren: Menggabungkan indikator tren jangka panjang seperti MACD atau ADX, hanya membuka posisi searah dengan tren utama, dapat secara efektif mengurangi sinyal palsu di pasar ranging. Optimasi ini dapat meningkatkan tingkat kemenangan karena berdagang searah dengan tren kerangka waktu yang lebih besar biasanya lebih menguntungkan.

-

Mengintegrasikan Level Support dan Resistance: Menambahkan level support dan resistance yang teridentifikasi secara otomatis ke dalam strategi. Saat mendekati level support untuk posisi long atau level resistance untuk posisi short, menambah bobot sinyal dapat meningkatkan kualitas titik masuk.

-

Mengoptimalkan Strategi Take Profit: Memperkenalkan mekanisme take profit dinamis, seperti trailing stop atau beberapa target take profit berdasarkan ATR, dapat memperoleh lebih banyak keuntungan dalam tren yang kuat.

-

Menambahkan Filter Sesi Perdagangan: Berdasarkan karakteristik sesi aktif pasar yang berbeda, tambahkan kondisi filter waktu untuk menghindari sesi dengan volatilitas rendah atau tidak teratur, meningkatkan kualitas sinyal.

-

Menggabungkan Konfirmasi Volume: Gunakan volume perdagangan sebagai indikator konfirmasi tambahan, mengharuskan adanya peningkatan volume saat sinyal muncul, dapat meningkatkan keandalan perubahan tren.

-

Optimasi Manajemen Risiko: Sesuaikan ukuran posisi secara otomatis berdasarkan volatilitas historis, kurangi posisi dalam volatilitas tinggi dan tingkatkan posisi dalam volatilitas rendah, menghasilkan kurva ekuitas yang lebih halus.

Kesimpulan

Strategi Kuantitatif Penangkapan Tren EMA Ganda Dinamis dengan Manajemen Risiko ATR adalah sistem perdagangan jangka pendek yang menggabungkan sinyal persilangan indikator teknis dengan manajemen risiko dinamis. Melalui hubungan persilangan antara EMA 9 periode dan EMA 15 periode, strategi ini menangkap perubahan tren jangka pendek, dan menggunakan indikator ATR untuk menetapkan level stop loss secara dinamis, mewujudkan kontrol risiko yang terkuantifikasi. Keunggulan utama strategi ini adalah sinyal yang jelas, risiko yang terkendali, dan parameter yang dapat disesuaikan, cocok untuk trader jangka pendek. Namun, di pasar yang berkonsolidasi, strategi dapat menghadapi peningkatan sinyal palsu, sehingga trader perlu menerapkannya secara fleksibel sesuai dengan kondisi pasar. Dengan perbaikan seperti menambahkan filter tren, analisis level support dan resistance, serta mengoptimalkan mekanisme take profit, kinerja strategi masih memiliki ruang untuk ditingkatkan lebih lanjut. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang kokoh dan logis, dapat langsung diterapkan pada perdagangan nyata maupun digunakan sebagai komponen dasar sistem perdagangan yang lebih kompleks.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1