Ikhtisar

Strategi trading breakout swing ATR dinamis adalah strategi trading kuantitatif yang menggabungkan indikator teknikal dan manajemen risiko. Strategi ini terutama mengidentifikasi peluang entry saat harga menembus level tertinggi historis dan berada di atas rata-rata pergerakan jangka panjang. Strategi ini menggunakan sistem manajemen risiko dinamis berbasis ATR (Average True Range) dan merancang skema take profit bertingkat, serta menggabungkan rata-rata pergerakan sebagai konfirmasi tren dan dasar keluar akhir. Strategi ini sangat cocok untuk operasi swing jangka menengah hingga panjang, mampu menangkap pergerakan naik yang signifikan sambil mengendalikan risiko dan mengunci keuntungan secara efektif.

Prinsip Strategi

Logika inti strategi ini didasarkan pada beberapa elemen kunci berikut:

-

Konfirmasi Tren dan Kondisi Entry: Strategi menggunakan Simple Moving Average (SMA) 50 hari sebagai filter tren, hanya mempertimbangkan entry saat harga berada di atas SMA 50 hari. Ini memastikan arah trading sejalan dengan tren jangka menengah. Sinyal entry dipicu oleh penembusan harga di atas level tertinggi 20 periode. Ini adalah sinyal breakout klasik yang menunjukkan bahwa harga mungkin memulai kenaikan baru.

-

Manajemen Risiko Berbasis ATR: Strategi menggunakan ATR 14 periode untuk menetapkan stop loss dan target profit secara dinamis, bukan jumlah poin tetap. Hal ini memungkinkan strategi menyesuaikan secara otomatis dengan volatilitas pasar, menetapkan stop loss dan target yang lebih lebar di pasar yang volatil, dan lebih sempit di pasar yang tenang. Stop loss awal ditetapkan pada 1 ATR di bawah harga entry.

-

Strategi Take Profit Bertingkat:

- Target take profit pertama ditetapkan pada 2 ATR di atas harga entry. Saat level ini tercapai, 25% posisi ditutup.

- Ketika jarak antara harga dan SMA 10 hari melebihi 2 ATR, harga dianggap terlalu ekstrem, dan 25% posisi lainnya ditutup.

- Sinyal keluar akhir dipicu saat harga menembus di bawah SMA 10 hari, pada saat itu sisa seluruh posisi ditutup.

-

Penyesuaian Stop Loss Dinamis: Setelah mencapai target take profit pertama, level stop loss dinaikkan ke posisi impas atau level terendah dari 4 candle sebelumnya (mana yang lebih tinggi). Mekanisme trailing stop ini secara efektif mengunci keuntungan yang telah diperoleh.

Keunggulan Strategi

-

Kombinasi Tren Mengikuti dan Momentum: Strategi ini menggunakan dua konsep trading sekaligus: mengikuti tren (melalui rata-rata pergerakan) dan momentum breakout (melalui penembusan level tertinggi historis), sehingga meningkatkan keandalan sinyal entry.

-

Kontrol Risiko Dinamis: Penggunaan ATR untuk menetapkan stop loss dan target memungkinkan strategi beradaptasi dengan perubahan volatilitas di berbagai lingkungan pasar, menghindari masalah stop loss poin tetap yang terpicu terlalu dini di pasar yang volatil.

-

Mekanisme Take Profit Bertahap: Dengan menutup posisi secara bertahap, strategi dapat mengunci sebagian keuntungan saat harga mencapai target, sementara sisa posisi terus memperoleh potensi kenaikan besar, mewujudkan konsep trading "biarkan keuntungan berlari".

-

Penyesuaian Stop Loss Adaptif: Setelah mengambil sebagian keuntungan, stop loss dinaikkan, mengurangi risiko keseluruhan per transaksi sekaligus melindungi keuntungan yang telah diperoleh.

-

Kondisi Keluar yang Jelas: Menggunakan SMA 10 hari sebagai sinyal keluar akhir menghindari penilaian subjektif, membuat strategi lebih sistematis dan disiplin.

-

Integrasi Manajemen Modal: Strategi menggabungkan persentase risiko (0,3%) dengan ATR, sehingga eksposur risiko setiap transaksi konsisten, berkontribusi pada pertumbuhan modal yang stabil dalam jangka panjang.

Risiko Strategi

-

Risiko False Breakout: Harga dapat segera berbalik setelah menembus level tertinggi, menyebabkan false breakout. Solusinya termasuk: menambahkan konfirmasi volume, menggunakan konfirmasi breakout dengan periode waktu lebih panjang, atau menambah persyaratan durasi breakout.

-

Keterlambatan Keluar saat Pembalikan Tren: Mengandalkan SMA 10 hari sebagai sinyal keluar dapat bereaksi lambat dalam pembalikan tajam, menyebabkan keuntungan tergerus. Pertimbangkan untuk menggabungkan indikator yang lebih sensitif seperti wilayah overbought RSI atau penembusan saluran harga sebagai kondisi keluar tambahan.

-

Sensitivitas Parameter: Efektivitas strategi cukup sensitif terhadap pilihan periode rata-rata pergerakan (10 dan 50) serta periode ATR (14). Disarankan untuk melakukan backtest pada kombinasi parameter yang berbeda melalui data historis untuk menemukan parameter optimal untuk pasar tertentu.

-

Kontrol Drawdown yang Tidak Memadai: Meskipun ada mekanisme stop loss, dalam penurunan pasar yang cepat dan tajam (seperti gap turun), level stop loss aktual mungkin jauh di bawah yang diharapkan, meningkatkan risiko. Dapat dipertimbangkan untuk menetapkan batas drawdown maksimum atau menggunakan opsi untuk melindungi dari risiko ekstrem.

-

Risiko Kerugian Beruntun: Strategi apa pun dapat mengalami periode kerugian beruntun, terutama di pasar sideways yang bergerak dalam kisaran, di mana keandalan sinyal breakout menurun. Disarankan untuk menerapkan rencana manajemen modal secara keseluruhan, membatasi proporsi modal yang digunakan oleh satu strategi.

Arah Optimasi Strategi

-

Optimasi Sinyal Entry:

- Menambahkan kondisi konfirmasi volume, hanya mengkonfirmasi breakout saat volume meningkat secara signifikan.

- Pertimbangkan untuk menambahkan indikator momentum seperti Relative Strength Index (RSI) atau Stochastic sebagai konfirmasi tambahan.

- Menguji periode level tertinggi historis yang berbeda (saat ini 20) untuk menemukan titik keseimbangan optimal.

-

Perbaikan Strategi Stop Loss:

- Menguji kelipatan ATR yang berbeda (saat ini 1x), mungkin 1,5x atau 2x ATR lebih cocok di pasar tertentu.

- Menerapkan stop loss cerdas berdasarkan level support, bukan hanya kelipatan ATR sederhana.

- Pertimbangkan untuk menerapkan stop loss waktu, keluar jika harga belum mencapai target yang diharapkan dalam periode waktu tertentu.

-

Penyempurnaan Strategi Take Profit:

- Mengoptimalkan rasio take profit bertahap (saat ini 25% dan 25%), dapat menguji alokasi berbeda seperti 20%/30%/50%.

- Mencoba target berdasarkan Fibonacci extension, bukan kelipatan ATR tetap.

- Menerapkan penetapan target cerdas berdasarkan struktur pasar (seperti formasi high/low).

-

Peningkatan Filter Tren:

- Menguji konfirmasi tren multi-periode, misalnya mensyaratkan rata-rata pergerakan harian dan mingguan berada dalam tren naik.

- Menambahkan indikator ADX (Average Directional Index) untuk mengonfirmasi kekuatan tren.

- Pertimbangkan menggunakan Exponential Moving Average (EMA) sebagai pengganti Simple Moving Average (SMA), yang lebih sensitif terhadap perubahan harga.

-

Optimasi Adaptif:

- Menerapkan mekanisme penyesuaian parameter otomatis berdasarkan volatilitas pasar.

- Menggunakan set parameter berbeda untuk kondisi pasar yang berbeda (tren, sideways, volatilitas tinggi, volatilitas rendah).

- Menambahkan algoritma machine learning untuk mengoptimalkan parameter secara dinamis, misalnya melalui reinforcement learning yang menyesuaikan parameter strategi berdasarkan perilaku pasar terkini.

Kesimpulan

Strategi trading breakout swing ATR dinamis adalah sistem trading komprehensif yang menggabungkan analisis teknikal, manajemen risiko, dan trading sistematis. Strategi ini menggunakan rata-rata pergerakan dan konfirmasi breakout untuk menentukan waktu entry, menggunakan manajemen risiko dinamis berbasis ATR untuk menetapkan stop loss dan target, serta menerapkan mekanisme keluar bertingkat untuk mengunci keuntungan sambil mempertahankan potensi kenaikan.

Keunggulan utama strategi ini terletak pada manajemen risiko dan profit yang sistematis. Dengan menggabungkan unit risiko (R) dengan ATR, strategi ini mampu beradaptasi dengan berbagai lingkungan pasar. Mekanisme take profit bertingkat menyeimbangkan kontradiksi antara mengunci keuntungan dan mengikuti tren, mewujudkan filosofi trading "potong kerugian, biarkan keuntungan berlari".

Namun, strategi ini juga menghadapi risiko seperti false breakout, sensitivitas parameter, dan potensi drawdown. Disarankan bagi trader untuk mengoptimalkan parameter melalui backtest, serta mempertimbangkan untuk menambahkan konfirmasi volume, filter tren multi-periode, dan cara lain untuk meningkatkan efektivitas strategi. Pada saat yang sama, strategi trading apa pun harus menjadi bagian dari sistem trading yang lengkap, dikombinasikan dengan manajemen modal dan kontrol risiko yang tepat, untuk mencapai hasil trading yang stabil dalam jangka panjang.

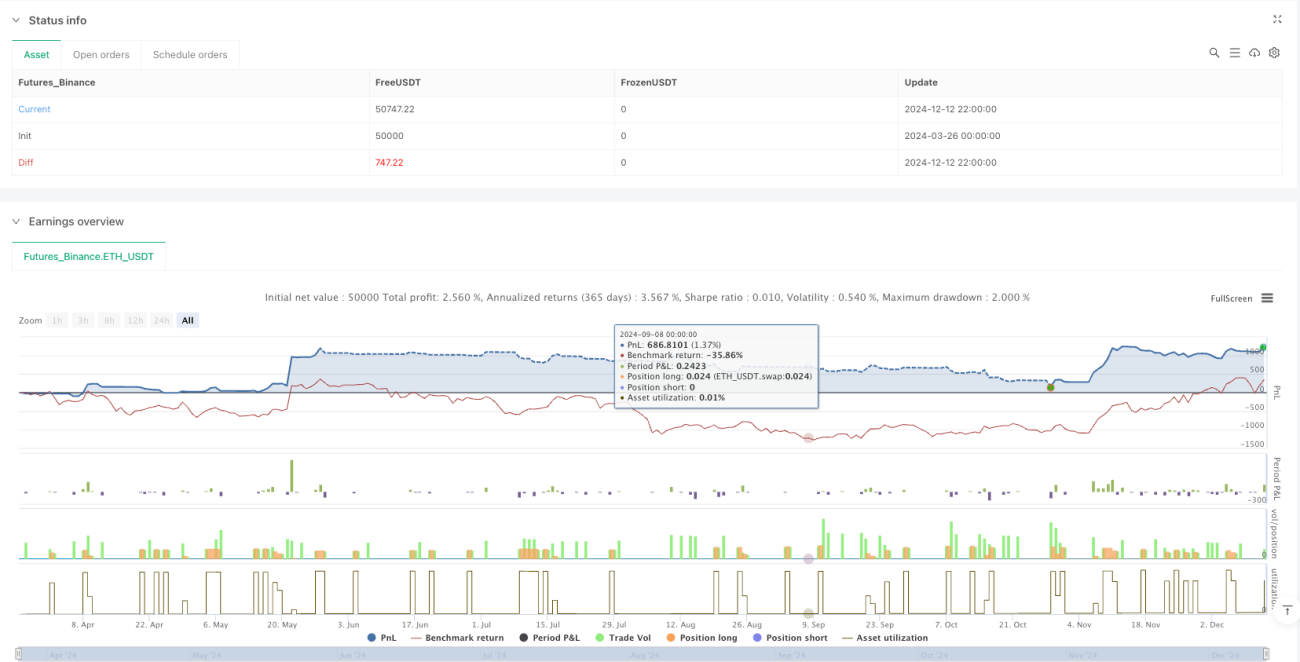

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1