Ikhtisar

Strategi Persilangan ATR Dinamis Multi-Kerangka Waktu adalah sistem trading yang fleksibel, yang secara otomatis menyesuaikan parameter kunci berdasarkan kerangka waktu yang berbeda. Strategi ini menggabungkan sinyal persilangan Rata-rata Bergerak Eksponensial (EMA) dan konfirmasi Indeks Kekuatan Relatif (RSI), sambil memanfaatkan Rata-rata Rentang Sebenarnya (ATR) untuk manajemen risiko yang dinamis. Baik Anda trading pada grafik harian, mingguan, atau berbagai grafik menit (seperti 5 menit, 30 menit, 60 menit, atau 4 jam), strategi ini secara cerdas menyesuaikan parameter agar sesuai dengan kondisi pasar yang berbeda, secara efektif menyaring sinyal palsu, dan meningkatkan tingkat keberhasilan trading.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada sinergi beberapa indikator teknis dan mekanisme penyesuaian parameter dinamis:

-

Adaptasi Parameter Multi-Kerangka Waktu: Strategi secara otomatis memilih parameter indikator optimal berdasarkan kerangka waktu saat ini (harian, mingguan, 30 menit, 60 menit, 4 jam, atau 5 menit). Misalnya, pada grafik harian, menggunakan periode EMA yang lebih panjang dan parameter RSI standar, sedangkan pada grafik 30 menit, "hari" dikonversi menjadi "jumlah batang" yang sesuai, dan nilai periode sedikit dikurangi untuk meningkatkan kecepatan reaksi.

-

Logika Pembuatan Sinyal:

- Masuk Long: Dihasilkan ketika EMA cepat melintas di atas EMA lambat dan RSI di atas 50.

- Masuk Short: Dihasilkan ketika EMA cepat melintas di bawah EMA lambat dan RSI di bawah 50.

Mekanisme konfirmasi ganda ini secara efektif mengurangi sinyal palsu.

-

Kerangka Manajemen Risiko:

- Stop Loss berbasis ATR: Stop loss untuk posisi long ditetapkan pada "harga saat ini - (ATR × pengali stop loss)"; untuk short pada "harga saat ini + (ATR × pengali stop loss)".

- Take Profit berbasis ATR: Demikian pula, menggunakan ATR dikalikan dengan pengali profit untuk menentukan level take profit.

- Trailing Stop Dinamis: Fitur opsional, menyesuaikan stop loss secara dinamis berdasarkan ATR, mengikuti pergerakan harga yang menguntungkan untuk mengunci sebagian profit.

-

Alokasi Modal: Setiap perdagangan menggunakan 10% dari total modal. Manajemen posisi berbasis persentase ini memungkinkan strategi untuk diskalakan seiring pertumbuhan akun.

Keunggulan Strategi

-

Fleksibilitas Multi-Kerangka Waktu: Strategi dapat beradaptasi dengan mulus ke berbagai kerangka waktu, menjaga logika trading yang konsisten sambil menyesuaikan parameter agar sesuai dengan karakteristik pasar dari kerangka waktu tertentu. Hal ini memungkinkan trader untuk menerapkan strategi yang sama pada rentang waktu yang berbeda, meningkatkan kepraktisan strategi.

-

Penyaringan Sinyal yang Andal: Dengan mekanisme verifikasi ganda yang memerlukan persilangan EMA dan konfirmasi RSI, strategi secara signifikan mengurangi sinyal yang salah. Meskipun ini dapat menyebabkan sedikit keterlambatan masuk, namun secara substansial meningkatkan kualitas dan keandalan sinyal.

-

Manajemen Risiko Dinamis: Menggunakan ATR untuk mengatur stop loss dan take profit memungkinkan strategi beradaptasi dengan perubahan volatilitas pasar. Secara otomatis memperlebar rentang stop loss di pasar yang volatil, dan mengencangkannya di pasar yang tenang, yang lebih cerdas daripada stop loss titik tetap.

-

Tampilan Ramah Penglihatan: Strategi menggunakan palet warna ramah buta warna (palet Okabe-Ito), memudahkan trader dengan kemampuan visual yang berbeda untuk mengidentifikasi berbagai indikator dan sinyal pada grafik.

-

Kustomisasi Parameter: Semua parameter kunci dapat disesuaikan melalui panel input, memungkinkan trader untuk menyempurnakan kinerja strategi berdasarkan aset atau kondisi pasar yang berbeda.

Risiko Strategi

-

Reaksi Tertunda terhadap Perubahan Tren: Karena strategi bergantung pada persilangan EMA dan konfirmasi RSI, mungkin terjadi keterlambatan di pasar yang berbalik arah dengan cepat, menyebabkan titik masuk yang kurang ideal atau risiko stop loss tersentuh. Solusinya adalah dengan mempertimbangkan periode EMA yang lebih pendek atau menurunkan ambang batas RSI untuk pasar dengan volatilitas tinggi.

-

Risiko False Breakout: Meskipun strategi menggunakan mekanisme konfirmasi ganda, masih dapat menghasilkan sinyal breakout palsu di pasar yang berkisar. Risiko ini dapat dikurangi dengan menambahkan filter tambahan (seperti konfirmasi volume atau indikator volatilitas).

-

Jebakan Overfitting Parameter: Overfitting parameter untuk kerangka waktu tertentu dapat menyebabkan overfitting, yang berkinerja buruk di lingkungan pasar masa depan. Parameter harus dievaluasi ulang secara berkala, dan backtest dalam kondisi pasar yang berbeda untuk memastikan ketahanan.

-

Alokasi Modal Tetap: Strategi saat ini mengalokasikan 10% modal secara tetap untuk setiap transaksi, yang mungkin tidak cocok untuk semua kondisi pasar atau preferensi risiko. Pertimbangkan untuk menerapkan sistem manajemen modal dinamis, menyesuaikan ukuran posisi berdasarkan volatilitas pasar atau kekuatan sinyal trading.

Arah Optimalisasi Strategi

-

Optimalisasi Parameter Adaptif: Saat ini strategi memilih parameter untuk kerangka waktu berbeda berdasarkan nilai yang telah ditentukan. Dapat dikembangkan lebih lanjut untuk menyesuaikan parameter secara dinamis berdasarkan kondisi pasar (seperti volatilitas, kekuatan tren), misalnya menggunakan periode EMA yang lebih panjang di pasar dengan volatilitas tinggi untuk mengurangi noise.

-

Integrasi Multi-Indikator: Dapat mempertimbangkan untuk mengintegrasikan indikator pelengkap lainnya, seperti indikator volume atau indikator kekuatan tren (misalnya ADX), untuk meningkatkan kualitas sinyal. Secara khusus, menggunakan volume sebagai faktor konfirmasi dapat secara signifikan mengurangi kemungkinan breakout palsu.

-

Manajemen Modal Cerdas: Meningkatkan alokasi modal persentase tetap yang ada menjadi sistem dinamis berdasarkan volatilitas dan kekuatan sinyal. Misalnya, menambah posisi ketika RSI dan persilangan EMA memberikan sinyal kuat, dan sebaliknya mengurangi posisi, sehingga mengoptimalkan rasio risiko-imbal hasil.

-

Filter Waktu: Memperkenalkan filter waktu berdasarkan sesi trading dan aktivitas pasar. Beberapa pasar lebih terarah atau lebih rentan terhadap sinyal palsu pada waktu tertentu; dengan menghindari sesi-sesi ini dapat meningkatkan kinerja strategi secara keseluruhan.

-

Peningkatan dengan Machine Learning: Menerapkan metode machine learning pada optimalisasi parameter dan penyaringan sinyal dapat membantu strategi beradaptasi lebih baik terhadap kondisi pasar yang terus berubah, mengenali pola non-linear, dan secara dinamis menyesuaikan ke konfigurasi parameter optimal.

Kesimpulan

Strategi Persilangan ATR Dinamis Multi-Kerangka Waktu adalah sistem trading yang dirancang dengan baik, yang menyeimbangkan peluang trading dan kontrol risiko melalui penyesuaian parameter yang fleksibel, verifikasi sinyal yang andal, dan manajemen risiko yang kuat. Keunikannya terletak pada kemampuannya untuk beradaptasi dengan mulus ke berbagai kerangka waktu mulai dari menit hingga mingguan, menjaga logika trading yang konsisten sambil mengoptimalkan parameter untuk rentang waktu tertentu.

Meskipun strategi mungkin menunjukkan sedikit keterlambatan di pasar yang berbalik cepat, fokusnya pada konfirmasi tren nyata membantu mengurangi trading yang salah, yang sangat penting untuk kesuksesan trading jangka panjang. Dengan mengintegrasikan lebih lanjut parameter adaptif, penggabungan multi-indikator, dan manajemen modal cerdas, strategi ini berpotensi memberikan kinerja yang lebih kokoh di berbagai lingkungan pasar.

Bagi trader yang mencari sistem trading teknis yang komprehensif dan adaptif, strategi ini menyediakan kerangka kerja yang kokoh, baik untuk diterapkan langsung maupun sebagai dasar untuk sistem yang lebih kompleks. Yang terpenting, filosofi desainnya menekankan bagaimana sistem trading harus secara cerdas beradaptasi dengan berbagai lingkungan pasar, daripada mencoba mengatasi semua situasi dengan parameter tetap, yang merupakan prinsip kunci kesuksesan trading.

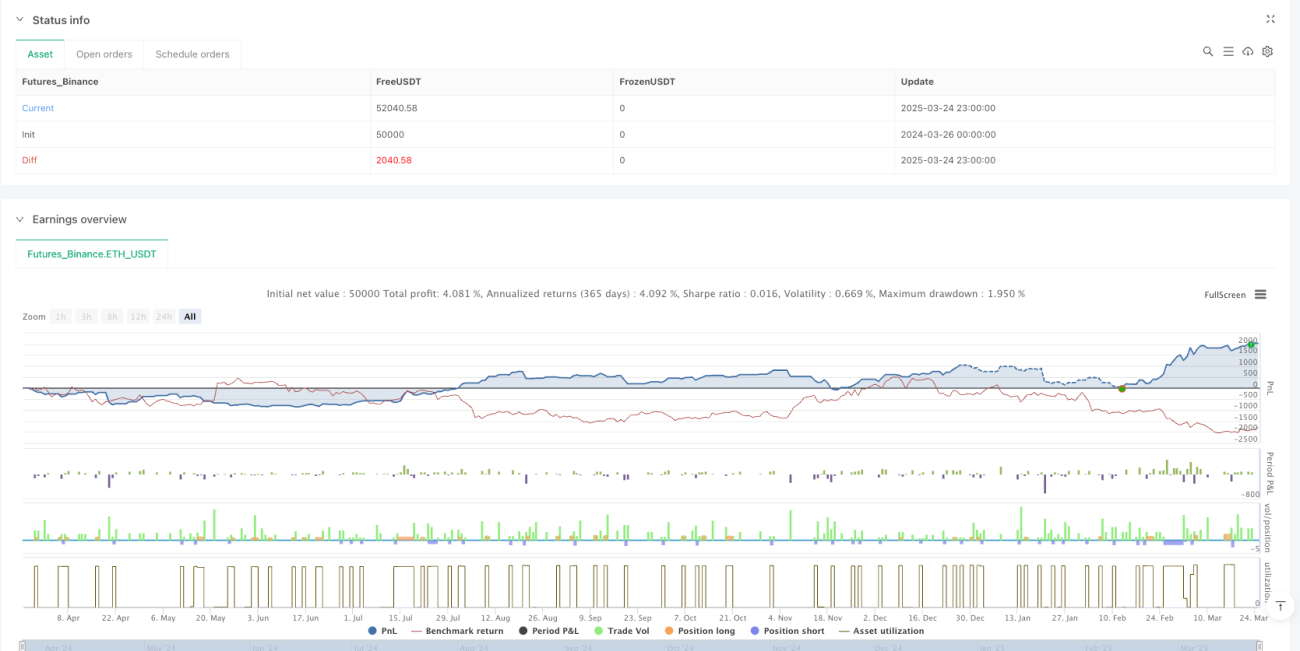

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1