Ikhtisar

Sistem trading adaptif persilangan dinamis RSI-SMA multi-timeframe adalah strategi trading kuantitatif tingkat lanjut yang menggabungkan sinyal persilangan antara Relative Strength Index (RSI) dengan Simple Moving Average (SMA). Keunikan strategi ini terletak pada kemampuannya untuk secara otomatis menyesuaikan parameter indikator, tingkat risiko, dan kondisi penyaringan sesuai dengan timeframe yang berbeda (dari 1 menit hingga bulanan), sehingga mencapai adaptabilitas trading di seluruh timeframe. Melalui analisis mendalam terhadap kode Pine Script, terlihat bahwa strategi ini mengadopsi mekanisme penyesuaian parameter cerdas yang secara otomatis mengoptimalkan periode RSI, periode SMA, kelipatan ATR, persentase take profit, dan persyaratan volume di berbagai kerangka waktu, sehingga mempertahankan kinerja yang konsisten dalam trading jangka pendek, menengah, dan panjang.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada sinyal persilangan antara RSI dengan SMA-nya, dikombinasikan dengan beberapa kondisi penyaringan konfirmasi dan sistem manajemen risiko dinamis. Prinsip kerja spesifiknya adalah sebagai berikut:

-

Adaptasi Parameter Cerdas: Strategi ini mendeteksi timeframe grafik saat ini melalui fungsi

timeframe.period, kemudian menggunakan struktur switch untuk menetapkan parameter optimal untuk setiap indikator. Misalnya, periode RSI diperluas dari 10 periode pada grafik 1 menit menjadi 28 periode pada grafik bulanan; periode SMA bervariasi dari 20 periode hingga 200 periode; pengali ATR meningkat dari 1,5x menjadi 4,5x; target take profit meningkat dari 3% menjadi 10%. -

Perhitungan Indikator Dinamis:

- RSI-SMA adaptif: Menghitung nilai RSI dan SMA dari RSI menggunakan periode yang dioptimalkan.

- Penyaringan volume cerdas: Menyesuaikan persyaratan volume sesuai timeframe; grafik 1 menit membutuhkan volume 2 kali rata-rata 20 periode, sedangkan grafik bulanan hanya membutuhkan 0,5 kali.

- Konfirmasi tren: Menggunakan persilangan EMA cepat dan EMA lambat untuk mengonfirmasi tren naik, memastikan trading searah tren.

-

Kondisi Masuk:

- RSI melintasi di atas SMA-nya.

- Volume lebih besar dari ambang dinamis.

- Konfirmasi tren naik (EMA cepat > EMA lambat).

- Harga penutupan lebih besar dari harga pembukaan (lilin bullish).

- Harga penutupan menembus level tertinggi 5 periode.

-

Kondisi Keluar:

- RSI melintasi di bawah SMA-nya.

- Harga menembus level terendah 5 periode.

-

Manajemen Risiko:

- Stop loss dinamis: Berdasarkan kelipatan ATR (dari 1,5x hingga 4,5x), menyesuaikan dengan karakteristik volatilitas berbagai timeframe.

- Take profit dinamis: Menetapkan target persentase 3% hingga 10% dari titik masuk, yang melebar seiring timeframe.

Keunggulan Strategi

Melalui analisis mendalam terhadap struktur kode, strategi ini menunjukkan keunggulan signifikan berikut:

-

Adaptabilitas Seluruh Timeframe: Keunggulan paling menonjol adalah strategi ini dapat bekerja secara adaptif di semua kerangka waktu dari 1 menit hingga bulanan tanpa perlu intervensi manual untuk menyesuaikan parameter. Ini memecahkan masalah umum bahwa strategi tradisional berkinerja tidak konsisten di berbagai timeframe.

-

Mekanisme Penyaringan Ganda: Strategi tidak hanya mengandalkan sinyal persilangan RSI-SMA, tetapi juga menggabungkan beberapa kondisi penyaringan seperti penembusan harga, konfirmasi tren, verifikasi volume, secara signifikan mengurangi sinyal palsu.

-

Manajemen Risiko Dinamis: Tingkat stop loss dan take profit secara otomatis menyesuaikan dengan timeframe dan volatilitas pasar; timeframe yang lebih tinggi menetapkan stop loss yang lebih longgar dan target profit yang lebih besar, sesuai dengan hukum volatilitas.

-

Visualisasi Otomatis: Kode menyertakan elemen visual yang jelas, termasuk marking beli, garis stop loss, dan garis take profit, membantu trader memahami logika trading secara intuitif.

-

Kompleksitas Kode Rendah: Meskipun fungsinya kuat, struktur kode jelas, partisi rapi, logika sederhana, mudah dipelihara dan dioptimalkan lebih lanjut.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, masih terdapat potensi risiko sebagai berikut:

-

Risiko Overfitting Parameter Optimasi: Meskipun strategi menetapkan parameter optimal untuk setiap timeframe, parameter ini mungkin dioptimalkan berdasarkan data historis dan mengandung risiko overfitting. Solusinya adalah memvalidasi melalui backtesting di berbagai siklus pasar (bull, bear, sideways) dan instrumen yang berbeda.

-

Risiko Pembalikan Tren Cepat: Di pasar dengan volatilitas tinggi, harga dapat dengan cepat berbalik setelah sinyal masuk dipicu, menyebabkan stop loss tersentuh. Disarankan untuk menghentikan sementara strategi atau menambahkan kondisi penyaringan tambahan selama periode fluktuasi pasar ekstrem (misalnya menjelang pengumuman peristiwa ekonomi besar).

-

Risiko Volume Tidak Normal: Strategi bergantung pada volume sebagai kondisi penyaringan, tetapi dalam kondisi pasar tertentu (misalnya likuiditas kering) dapat terjadi fluktuasi volume abnormal yang mempengaruhi kualitas sinyal. Pertimbangkan untuk menambahkan indikator volume relatif atau analisis akumulasi/distribusi volume untuk meningkatkan penyaringan.

-

Keterbatasan Take Profit Persentase Tetap: Menggunakan take profit persentase tetap dapat menyebabkan keluar terlalu dini dari tren kuat, melewatkan potensi keuntungan lebih besar. Pertimbangkan untuk menerapkan pengambilan keuntungan bertahap atau menyesuaikan tingkat take profit secara dinamis berdasarkan kekuatan tren.

-

Kebingungan Peralihan Timeframe: Berpindah timeframe saat strategi berjalan dapat menyebabkan perubahan parameter mendadak, mempengaruhi pengaturan manajemen risiko untuk posisi yang sedang berjalan. Disarankan untuk menutup semua posisi sebelum beralih timeframe.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan Indikator Momentum Adaptif: Menggabungkan indikator momentum seperti MACD atau OBV ke dalam sistem RSI-SMA sebagai konfirmasi tambahan, terutama pada trading timeframe panjang, dapat meningkatkan kualitas sinyal. Alasan optimasi: Indikator momentum dapat menangkap keberlanjutan dan kekuatan tren dengan lebih baik.

-

Mekanisme Klasifikasi Kondisi Pasar: Memperkenalkan mekanisme klasifikasi otomatis kondisi pasar (range-bound/trending), yang secara otomatis menyesuaikan preferensi strategi berdasarkan parameter volatilitas dan arah. Dengan demikian, frekuensi trading berkurang di pasar range, dan waktu penahanan posisi bertambah di pasar tren.

-

Optimasi Stop Loss Dinamis: Stop loss saat ini didasarkan pada kelipatan ATR tetap. Pertimbangkan untuk menyesuaikan stop loss secara dinamis dengan menggabungkan level support, resistance, atau level harga kunci, meningkatkan relevansi pasar dari penempatan stop loss.

-

Filter Waktu Intraday: Untuk trading timeframe pendek (1 menit hingga 1 jam), tambahkan filter waktu intraday untuk menghindari periode volatilitas tinggi 30 menit sebelum pembukaan dan penutupan, atau fokus pada sesi trading efisien tertentu.

-

Optimasi Parameter dengan Machine Learning: Memperkenalkan algoritma machine learning sederhana untuk mengoptimalkan periode RSI dan SMA secara dinamis berdasarkan kondisi pasar terkini, bukan menggunakan pemetaan parameter tetap yang telah ditentukan.

-

Sistem Resonansi Multi-Indikator: Memperluas menjadi sistem resonansi multi-indikator yang menggabungkan analisis price action, distribusi volume, dan struktur pasar untuk meningkatkan keandalan sinyal dan ketahanan terhadap gangguan.

Kesimpulan

Sistem trading adaptif persilangan dinamis RSI-SMA multi-timeframe adalah strategi trading kuantitatif yang dirancang dengan cermat. Fitur utamanya adalah kemampuan untuk secara otomatis beradaptasi dengan timeframe apa pun dari 1 menit hingga bulanan tanpa perlu penyesuaian parameter manual. Strategi ini menggunakan persilangan antara RSI dan SMA-nya sebagai sinyal inti, dikombinasikan dengan beberapa kondisi penyaringan dan manajemen risiko dinamis, mencapai adaptabilitas trading di seluruh timeframe.

Strategi ini sangat cocok untuk trader yang perlu beralih secara fleksibel di antara berbagai timeframe, serta analis kuantitatif yang ingin membangun sistem trading yang konsisten dari jangka pendek hingga jangka panjang. Melalui penyesuaian parameter cerdas, perhitungan indikator dinamis, dan kondisi masuk yang ketat, strategi ini dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

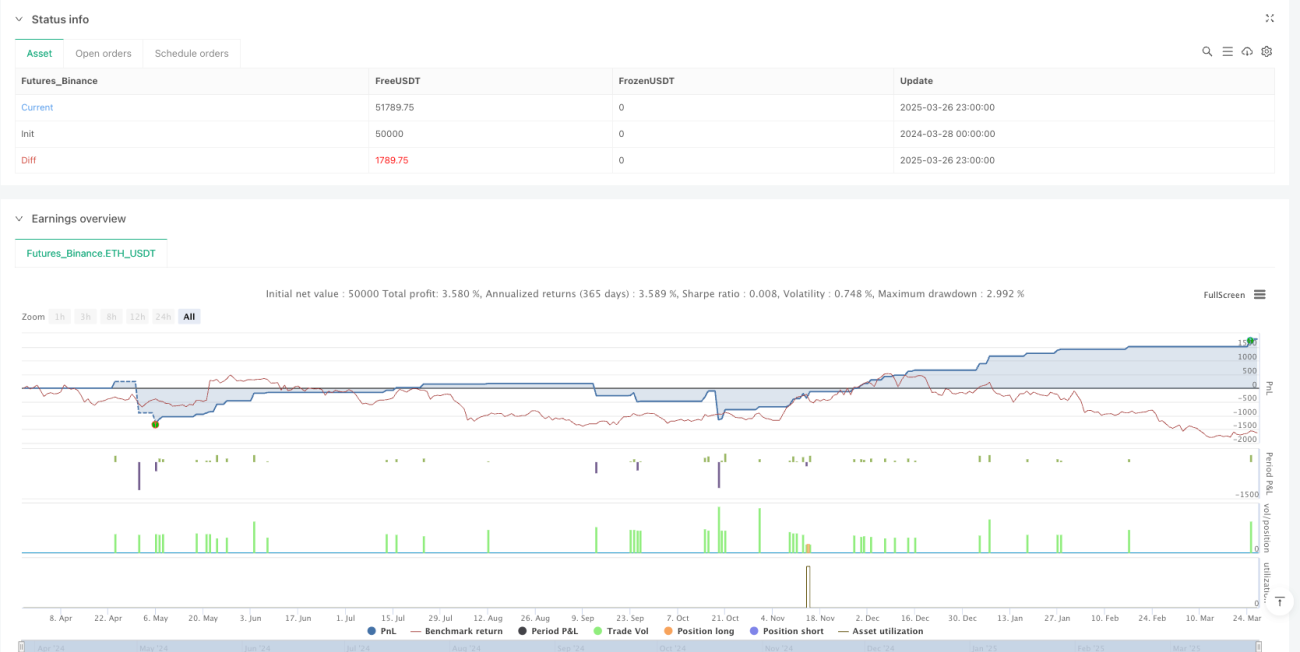

Meskipun terdapat risiko seperti overfitting parameter optimasi dan pembalikan tren cepat, melalui arah optimasi yang diusulkan dalam artikel ini, seperti menambahkan indikator momentum adaptif, mekanisme klasifikasi kondisi pasar, dan optimasi parameter dengan machine learning, ketahanan dan profitabilitas strategi dapat lebih ditingkatkan. Dalam aplikasi praktis, disarankan untuk melakukan backtesting yang memadai di berbagai siklus pasar dan instrumen yang berbeda, serta menggabungkan simulasi biaya trading 0,1% untuk memvalidasi kinerja strategi di lingkungan pasar nyata.

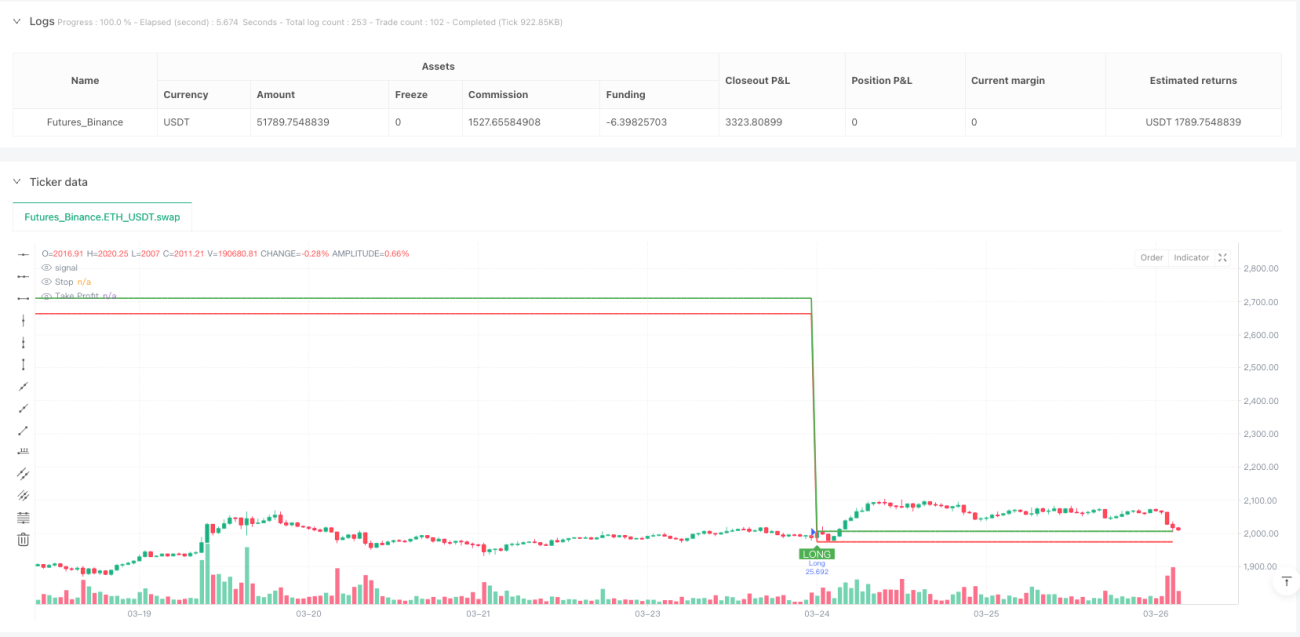

/*backtest

start: 2024-03-28 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe RSI-SMA Strategy [EB]", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄- 1