Strategi Perdagangan Kuantitatif Breakout Rentang Pagi Hari

Ikhtisar

Strategi Perdagangan Kuantitatif Breakout Rentang Pagi Hari adalah sistem perdagangan intraday yang didasarkan pada prinsip breakout rentang harga. Inti dari strategi ini adalah menangkap rentang harga yang terbentuk selama lima menit pertama setelah pembukaan pasar (09:15-09:19) dan menghasilkan sinyal perdagangan ketika harga menembus rentang tersebut. Strategi ini dirancang untuk memanfaatkan rentang fluktuasi harga jangka pendek yang biasanya terbentuk selama sesi pagi pasar, dan menggunakannya sebagai acuan referensi untuk pergerakan harga selanjutnya. Dengan memasuki pasar saat terjadi breakout rentang, strategi ini bertujuan untuk menangkap pergerakan tren intraday yang mungkin terjadi.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada beberapa langkah kunci berikut:

- Tahap Pengumpulan Data: Strategi secara tepat mencatat titik tertinggi dan terendah dari setiap lilin satu menit pada pukul 09:15 hingga 09:19.

- Tahap Perhitungan Rentang: Pada pukul 09:20, sistem secara otomatis menghitung harga tertinggi dan terendah yang terbentuk dari lilin lima menit sebelumnya, sehingga menetapkan rentang fluktuasi harga.

- Tahap Pembangkitan Sinyal: Ketika harga menembus titik tertinggi rentang ke atas, sistem menghasilkan sinyal beli (long); ketika harga menembus titik terendah rentang ke bawah, sistem menghasilkan sinyal jual (short).

- Tahap Eksekusi Perdagangan: Berdasarkan sinyal yang dihasilkan, sistem secara otomatis mengeksekusi tindakan beli atau jual yang sesuai.

- Tahap Reset Akhir Hari: Setelah setiap hari perdagangan berakhir, sistem mereset semua variabel untuk mempersiapkan hari perdagangan berikutnya.

Dalam implementasi teknis, strategi ini menggunakan logika kontrol waktu yang presisi, memastikan data hanya dikumpulkan dan sinyal perdagangan hanya dihasilkan selama periode waktu tertentu. Pada saat yang sama, melalui penilaian kondisi dan pencatatan variabel, strategi dapat secara akurat mengidentifikasi perilaku breakout harga dan memicu tindakan perdagangan yang sesuai.

Keunggulan Strategi

Strategi Perdagangan Kuantitatif Breakout Rentang Pagi Hari memiliki keunggulan signifikan sebagai berikut:

- Aturan Perdagangan yang Jelas: Strategi ini didasarkan pada aturan breakout rentang harga yang jelas, standar perdagangan objektif, dan proses pengambilan keputusan tidak terpengaruh oleh faktor subjektif.

- Menangkap Tren Jangka Pendek: Dengan mengidentifikasi breakout rentang harga pagi hari, strategi ini dapat menangkap tren jangka pendek intraday yang mungkin terbentuk secara tepat waktu.

- Adaptasi dengan Struktur Pasar: Strategi ini sangat cocok untuk struktur pasar yang memiliki rentang pembukaan yang jelas dan diikuti oleh perkembangan tren.

- Eksekusi Otomatis: Logika perdagangan yang sepenuhnya otomatis mengurangi intervensi manusia dan menghindari dampak negatif yang mungkin ditimbulkan oleh perdagangan emosional.

- Fleksibilitas Tinggi: Dengan menyesuaikan parameter (seperti mengaktifkan atau menonaktifkan eksekusi strategi, mode debug, dll.), strategi dapat merespons secara fleksibel terhadap berbagai kondisi pasar.

- Umpan Balik Visual yang Jelas: Strategi menyediakan antarmuka grafis yang intuitif, termasuk garis rentang, penanda sinyal perdagangan, dan informasi debug, memudahkan pedagang untuk memantau pelaksanaan strategi.

Risiko Strategi

Meskipun Strategi Perdagangan Kuantitatif Breakout Rentang Pagi Hari memiliki banyak keunggulan, tetap ada potensi risiko berikut:

- Risiko Breakout Palsu: Pasar mungkin mengalami breakout singkat yang segera berbalik arah, menyebabkan sinyal yang salah dan kerugian perdagangan yang tidak perlu.

- Risiko Kualitas Rentang: Jika rentang harga yang terbentuk di pagi hari terlalu sempit, dapat menyebabkan sinyal breakout yang sering dan perdagangan yang berlebihan.

- Risiko Data Hilang: Strategi ini sangat bergantung pada data harga lima menit pertama; jika ada data yang hilang, dapat mempengaruhi perhitungan rentang yang akurat.

- Risiko Karakteristik Pembukaan Pasar: Beberapa pasar mungkin mengalami volatilitas yang ekstrem atau likuiditas yang rendah saat pembukaan, yang mempengaruhi keterwakilan rentang.

- Risiko Faktor Tunggal: Strategi hanya mengandalkan faktor tunggal yaitu breakout harga, tanpa bantuan penilaian dari indikator teknis lain atau faktor fundamental.

Untuk mengatasi risiko-risiko ini, solusi berikut dapat dipertimbangkan:

- Menambahkan mekanisme konfirmasi, seperti mensyaratkan harga breakout harus bertahan selama waktu atau amplitudo tertentu sebelum memicu perdagangan.

- Menetapkan ambang batas lebar rentang dinamis untuk menghindari menghasilkan sinyal perdagangan pada rentang yang terlalu sempit.

- Menambahkan mekanisme verifikasi data untuk memastikan data yang digunakan dalam perhitungan rentang lengkap dan andal.

- Memperkenalkan indikator teknis lain sebagai filter bantu untuk meningkatkan kualitas sinyal.

Arah Optimasi Strategi

Berdasarkan analisis kode strategi, strategi dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan Mekanisme Stop-Loss Dinamis: Saat ini strategi tidak memiliki pengaturan stop-loss yang jelas; mekanisme stop-loss dinamis berdasarkan lebar rentang atau ATR dapat ditambahkan untuk mengelola risiko per perdagangan.

- Memperkenalkan Filter Tren: Menggabungkan rata-rata bergerak atau indikator tren lainnya untuk melakukan perdagangan searah dengan tren utama, menghindari perdagangan yang sering di pasar yang bergerak sideways.

- Mengoptimalkan Logika Perhitungan Rentang: Mempertimbangkan penggunaan VWAP atau metode berbobot volume lainnya untuk menentukan rentang harga yang lebih representatif, bukan hanya sekadar harga tertinggi dan terendah sederhana.

- Menambahkan Filter Waktu: Mengatur jendela perdagangan untuk menghindari perdagangan selama periode volatilitas rendah atau ketidakpastian tinggi.

- Menambahkan Penyesuaian Volatilitas: Menyesuaikan ambang pemicu breakout rentang secara dinamis berdasarkan volatilitas pasar, mensyaratkan amplitudo breakout yang lebih besar di lingkungan volatilitas tinggi.

- Meningkatkan Fungsi Backtest: Menambahkan statistik kinerja dan indikator penilaian risiko yang lebih rinci untuk mengevaluasi kinerja strategi secara lebih komprehensif.

- Mengoptimalkan Struktur Kode: Kode saat ini memiliki logika berulang dan penilaian kondisi yang panjang; struktur kode dapat disederhanakan dengan menggunakan array dan loop untuk meningkatkan keterbacaan dan kemudahan pemeliharaan kode.

Arah optimasi ini penting karena dapat secara signifikan meningkatkan ketangguhan dan adaptabilitas strategi. Misalnya, stop-loss dinamis dan filter tren dapat mengurangi risiko breakout palsu dan meningkatkan rasio risiko-imbal hasil; optimalisasi perhitungan rentang dapat meningkatkan keterwakilan rentang, mengurangi perdagangan yang tidak efektif; sementara filter waktu dan penyesuaian volatilitas membantu strategi beradaptasi dengan berbagai kondisi pasar yang berbeda.

Kesimpulan

Strategi Perdagangan Kuantitatif Breakout Rentang Pagi Hari adalah sistem perdagangan intraday yang sederhana namun efektif, yang berfokus pada penangkapan breakout rentang harga yang terbentuk setelah pasar dibuka. Strategi ini membangun rentang acuan dengan mencatat secara tepat fluktuasi harga selama lima menit pertama di pagi hari, dan menghasilkan sinyal perdagangan ketika harga menembus rentang tersebut. Keunggulan utamanya terletak pada aturan perdagangan yang jelas, proses pengambilan keputusan yang objektif, dan mekanisme eksekusi otomatis.

Namun, strategi ini juga menghadapi potensi risiko seperti breakout palsu, kualitas rentang yang buruk, dan ketergantungan pada faktor tunggal. Dengan menambahkan mekanisme stop-loss, memperkenalkan filter tren, mengoptimalkan logika perhitungan rentang, dan menambahkan penyesuaian parameter dinamis, ketangguhan dan adaptabilitas strategi dapat ditingkatkan secara signifikan.

Bagi pedagang yang berniat menggunakan strategi ini, disarankan untuk pertama-tama melakukan backtest yang memadai di berbagai kondisi pasar untuk memahami karakteristik kinerja strategi dalam berbagai situasi, dan menyesuaikan pengaturan parameter serta mekanisme kontrol risiko yang sesuai. Pada saat yang sama, dengan menjadikan strategi ini sebagai bagian dari sistem perdagangan yang lebih komprehensif, dikombinasikan dengan alat analisis teknis lainnya dan prinsip manajemen risiko, efektivitasnya dapat dimaksimalkan.

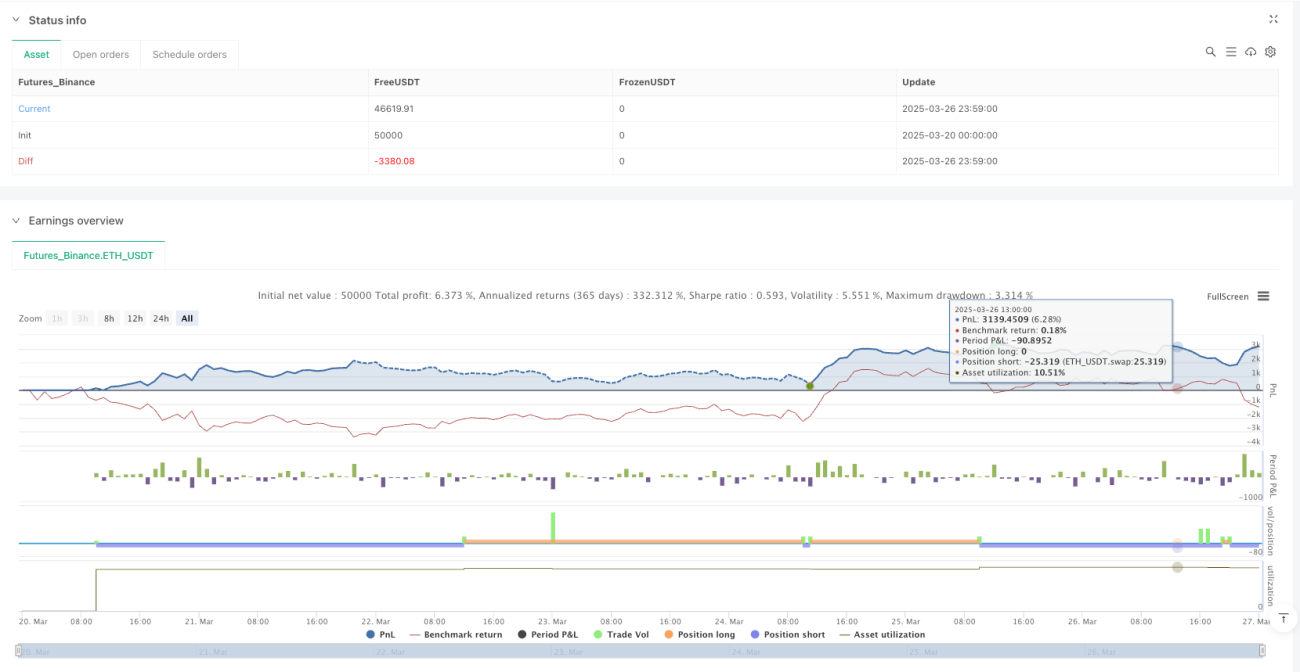

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Morning Range Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1