Ringkasan

Sistem pelacakan tren adaptif berdasarkan rata-rata bergerak ganda yang dihaluskan kernel adalah strategi perdagangan kuantitatif tingkat lanjut yang mengintegrasikan lima rata-rata bergerak khusus, beberapa lapisan filter, dan mekanisme konfirmasi untuk mengidentifikasi dan memanfaatkan tren pasar yang berkelanjutan. Strategi ini menggunakan teknik penghalusan kernel alih-alih rata-rata bergerak tradisional, memberikan efek penghalusan yang lebih fleksibel dan kemampuan adaptif untuk beradaptasi dengan berbagai kondisi pasar dan kerangka waktu.

Fitur inti meliputi: menggunakan 'sabuk rata-rata bergerak' yang terdiri dari lima rata-rata bergerak untuk memvisualisasikan tren pasar saat ini; mengurangi noise dan sinyal palsu melalui filter RSI, filter kekuatan tren, dan periode konfirmasi tren; hanya memicu sinyal masuk saat kondisi tertentu terpenuhi; dan menggunakan beberapa opsi keluar (seperti stop-loss trailing persentase, stop-loss trailing ATR, target profit ATR, dan stop-loss keras) untuk mengelola risiko dan melindungi keuntungan.

Prinsip Strategi

Logika inti dari strategi ini berkisar pada komponen-komponen kunci berikut:

-

Rata-rata Bergerak Penghalusan Kernel: Strategi ini menggunakan teknik penghalusan kernel sebagai pengganti rata-rata bergerak standar, memberikan efek penghalusan yang lebih fleksibel dan adaptif dibandingkan MA tradisional. Mendukung tiga jenis kernel:

- Kernel Beta: Opsi paling serbaguna, memungkinkan kontrol independen atas lag positif dan negatif melalui parameter

alphadanbeta, membuat MA merespons kenaikan dan penurunan harga dengan kecepatan yang berbeda. - Kernel Gaussian: Membuat pembobotan berbentuk lonceng, dengan parameter

bandwidthyang mengontrol lebar kurva lonceng. - Kernel Epanechnikov: Mirip dengan Kernel Gaussian tetapi dengan bentuk yang sedikit berbeda, juga menggunakan parameter

bandwidth.

- Kernel Beta: Opsi paling serbaguna, memungkinkan kontrol independen atas lag positif dan negatif melalui parameter

-

Sabuk Rata-rata Bergerak: Lima MA membentuk 'sabuk rata-rata bergerak' pada grafik, yang susunan dan posisi relatifnya memberikan indikasi visual tentang kekuatan dan arah tren.

-

Deteksi Persilangan: Strategi ini memantau persilangan antara MA yang berurutan dalam sabuk rata-rata bergerak. Pengguna dapat menentukan jumlah persilangan yang diperlukan untuk menghasilkan sinyal potensial.

-

Filter RSI: Membantu menghindari entry pasar saat kondisi pasar terlalu ekstrem. Untuk entry long, RSI harus berada di bawah level oversold; untuk entry short, RSI harus berada di atas level overbought.

-

Filter Kekuatan Tren: Menggunakan RSI dari salah satu rata-rata bergerak untuk mengukur kekuatan tren, memastikan perdagangan dilakukan searah dengan tren yang kuat dan sudah terbentuk.

-

Konfirmasi Tren: Lebih lanjut mengurangi sinyal palsu dengan mensyaratkan bahwa kondisi entry (persilangan MA, RSI, dan kekuatan tren) harus terpenuhi secara berurutan selama sejumlah candle yang ditentukan sebelum perdagangan benar-benar dipicu.

-

Logika Keluar: Strategi ini memprioritaskan keluar dengan urutan sebagai berikut: stop-loss keras, stop-loss trailing (berdasarkan persentase atau ATR), dan profit taking (berdasarkan ATR). Ini memastikan kerugian diminimalkan dan keuntungan dilindungi.

Keunggulan Strategi

-

Penghalusan Kernel yang Sangat Dapat Disesuaikan: Menggunakan penghalusan kernel (terutama Kernel Beta) memberikan tingkat kontrol atas responsivitas MA yang tidak tersedia pada MA standar. Ini memungkinkan pendekatan yang lebih adaptif dan bernuansa dalam pelacakan tren.

-

Menggabungkan Kekuatan Tren dan Konfirmasi: Kombinasi filter kekuatan tren (menggunakan RSI dari MA) dan periode konfirmasi tren memberikan mekanisme penyaringan yang kuat yang melampaui persilangan MA sederhana atau pembacaan RSI. Ini membantu menyaring tren lemah dan kondisi pasar yang bergejolak (sideways).

-

Beberapa Opsi Keluar dengan Prioritas: Logika keluar strategi sangat canggih, menawarkan kombinasi stop-loss tetap dan dinamis serta level profit taking. Prioritas memastikan bahwa keluar yang paling konservatif (stop-loss keras) terpicu terlebih dahulu, diikuti oleh stop-loss trailing, dan terakhir target profit.

-

Pengelompokan Input yang Komprehensif: Semua input telah dikategorikan ke dalam grup yang mengontrol aspek spesifik dari strategi, memungkinkan pengguna dengan mudah dan cepat menemukan serta menyesuaikan input.

-

Kontrol Arah Perdagangan: Tidak seperti banyak strategi, strategi ini memungkinkan perdagangan panjang (long) dan pendek (short) untuk diaktifkan atau dinonaktifkan secara independen.

-

Sistem Tren Komprehensif: Indikator ini menggabungkan beberapa aspek yang diperlukan untuk perdagangan: sinyal masuk, perhitungan stop-loss, perhitungan profit taking.

Risiko Strategi

-

Tantangan Optimasi Parameter: Karena strategi memiliki banyak parameter, ada risiko overfitting. Menyesuaikan parameter secara terlalu detail dapat menyebabkan strategi bekerja dengan baik dalam backtest tetapi gagal dalam perdagangan nyata. Disarankan untuk melakukan validasi silang yang kuat dan pengujian di luar sampel untuk memastikan pengaturan parameter bersifat general.

-

Keterlambatan Reaksi terhadap Perubahan Tren: Meskipun strategi dirancang untuk mengidentifikasi tren yang berkelanjutan, strategi ini mungkin tidak bereaksi cukup cepat terhadap pembalikan pasar yang tajam, yang menyebabkan penarikan (drawdown) parsial. Sensitivitas terhadap perubahan tren dan kemampuan menyaring noise dapat diseimbangkan dengan menyesuaikan panjang MA dan parameter kernel.

-

Sinyal Palsu Persilangan MA: Bahkan dengan beberapa lapisan filter, sinyal palsu masih dapat terjadi di pasar yang bergejolak (sideways). Disarankan untuk menggunakan strategi ini di pasar yang trennya jelas, atau menambah periode konfirmasi tren untuk mengurangi sinyal palsu.

-

Stop-Loss Terpicu Terlalu Dini: Di pasar dengan volatilitas tinggi, stop-loss mungkin terpicu terlalu dini, menyebabkan hilangnya peluang dari koreksi harga dan pemulihan tren berikutnya. Pertimbangkan untuk menggunakan stop-loss berbasis ATR dan menyesuaikannya dengan tepat untuk mengakomodasi volatilitas pasar.

-

Risiko Kompleksitas: Kompleksitas strategi dapat membuat pemecahan masalah dan pemantauan waktu nyata menjadi sulit. Disarankan untuk memulai dengan konfigurasi sederhana dan secara bertahap menambahkan fitur kompleks, memastikan pemahaman penuh tentang peran setiap komponen.

Arah Optimasi Strategi

-

Adaptasi Kerangka Waktu: Strategi saat ini dapat dioptimalkan lebih lanjut untuk secara otomatis menyesuaikan parameter berdasarkan kerangka waktu yang berbeda. Misalnya, fungsi penyesuaian parameter otomatis berbasis kerangka waktu dapat ditambahkan sehingga strategi dapat berjalan secara efektif pada grafik harian, jam, atau menit.

-

Deteksi Lingkungan Pasar: Tambahkan mekanisme deteksi otomatis untuk lingkungan pasar (tren, kisaran, atau volatilitas tinggi) dan sesuaikan parameter perdagangan berdasarkan hasil deteksi. Misalnya, tingkatkan intensitas penyaringan atau sesuaikan target profit di pasar kisaran, dan longgarkan kondisi penyaringan di pasar tren.

-

Ambang Batas RSI Dinamis: Rancang ambang batas overbought/oversold RSI menjadi dinamis daripada statis, secara otomatis menyesuaikan berdasarkan volatilitas pasar baru-baru ini. Ini dapat meningkatkan kemampuan adaptasi strategi dalam berbagai kondisi pasar.

-

Integrasi Indikator Volatilitas Kuantitatif: Integrasikan strategi dengan indikator volatilitas (seperti Bollinger Bandwidth) untuk menyesuaikan stop-loss dan target profit di lingkungan volatilitas tinggi, mengurangi risiko keluar dari tren yang valid.

-

Konfirmasi Multi-Kerangka Waktu: Tambahkan konfirmasi tren dari kerangka waktu yang lebih tinggi untuk memastikan arah perdagangan selaras dengan tren yang lebih besar. Misalnya, hanya berdagang ketika tren harian selaras dengan arah tren jam.

-

Pemantauan Kinerja dan Adaptasi Diri: Terapkan sistem pemantauan waktu nyata untuk kinerja strategi, melacak metrik seperti rasio kemenangan, rasio risiko-imbal hasil, dan penarikan maksimum. Secara otomatis sesuaikan parameter atau jeda perdagangan saat metrik kinerja turun di bawah ambang batas yang telah ditentukan.

-

Peningkatan Pembelajaran Mesin: Jelajahi integrasi algoritma pembelajaran mesin ke dalam proses optimasi parameter, memungkinkan strategi untuk mempelajari kombinasi parameter optimal dari data historis dan terus meningkat seiring akumulasi data baru.

Kesimpulan

Sistem pelacakan tren adaptif berdasarkan rata-rata bergerak ganda yang dihaluskan kernel adalah alat pengikut tren yang kuat dan fleksibel, menggabungkan kejelasan visual dari sabuk rata-rata bergerak dengan kemampuan penyaringan dan manajemen risiko tingkat lanjut dari penghalusan kernel, RSI, kekuatan tren, dan berbagai opsi keluar. Ini dirancang untuk trader yang menginginkan alat yang dapat disesuaikan dan kuat untuk mengidentifikasi dan memperdagangkan tren pasar yang berkelanjutan.

Keunggulan terbesar dari strategi ini terletak pada kemampuan penyesuaian yang tinggi dan adaptabilitasnya, memungkinkannya untuk beradaptasi dengan berbagai kondisi pasar. Melalui teknik penghalusan kernel, ia memberikan kontrol yang lebih bernuansa daripada rata-rata bergerak tradisional, sementara mekanisme penyaringan dan konfirmasi multi-lapis membantu mengurangi sinyal palsu. Pada saat yang sama, sistem manajemen risiko yang komprehensif menawarkan berbagai strategi keluar, memastikan kerugian diminimalkan dan keuntungan dilindungi.

Namun, pengguna harus menyadari tantangan optimasi parameter, menghindari overfitting, dan menyesuaikan strategi berdasarkan lingkungan pasar tertentu. Disarankan untuk melakukan pengujian ulang (backtest) dan pengujian ke depan (forward test) yang memadai untuk memastikan strategi berjalan dengan kokoh di berbagai kondisi pasar. Melalui evaluasi dan optimasi berkala, strategi ini berpotensi menjadi aset berharga dalam perangkat trader tren yang sukses.

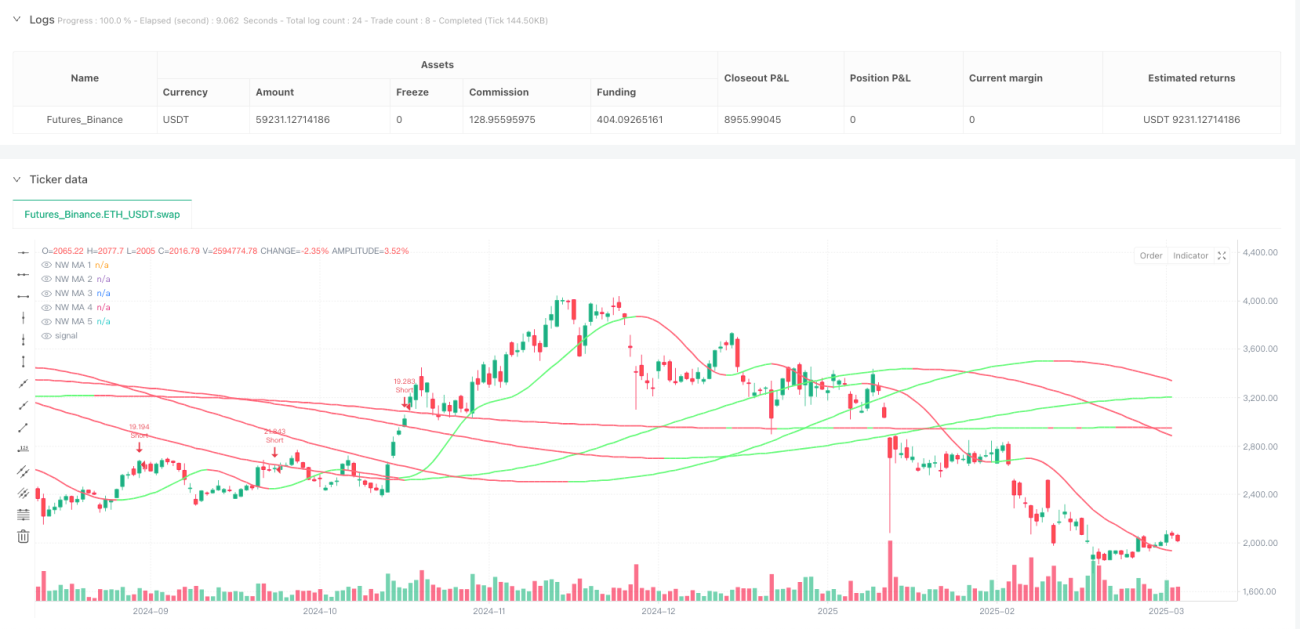

/*backtest

start: 2024-03-28 00:00:00

end: 2025-03-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("B4100 - NW Trend Ribbon Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type = strategy.commission.percent, commission_value = 0.02)

// === Optimized Functions ===- 1