Ikhtisar

Sistem perdagangan breakout volatilitas multi-indikator berdasarkan hubungan volume-harga adalah strategi perdagangan kuantitatif komprehensif yang menggabungkan deteksi lonjakan volume (Volume Spike), saluran volatilitas ATR, dan filter momentum RSI. Inti dari strategi ini adalah menangkap situasi lonjakan volume secara tiba-tiba di pasar, menjadikannya peluang perdagangan potensial, sambil menggabungkan dinamika harga dan indikator teknis untuk penyaringan multi-level guna meningkatkan ketepatan pengambilan keputusan perdagangan. Strategi ini menetapkan saluran volatilitas ATR sebagai referensi stop loss dan take profit, serta memanfaatkan indikator RSI untuk menghindari kondisi overbought atau oversold yang berlebihan, sehingga membentuk kerangka sistem perdagangan yang lengkap.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada beberapa modul kunci berikut:

-

Deteksi Lonjakan Volume: Strategi pertama-tama mendefinisikan konsep "VolSpike" dengan membandingkan volume saat ini dengan total volume dari N candle sebelumnya. Ketika volume candle saat ini melebihi total dari N candle sebelumnya, hal itu diidentifikasi sebagai sinyal lonjakan volume. Volume yang tidak normal ini biasanya menandakan kemungkinan perubahan arah pasar.

-

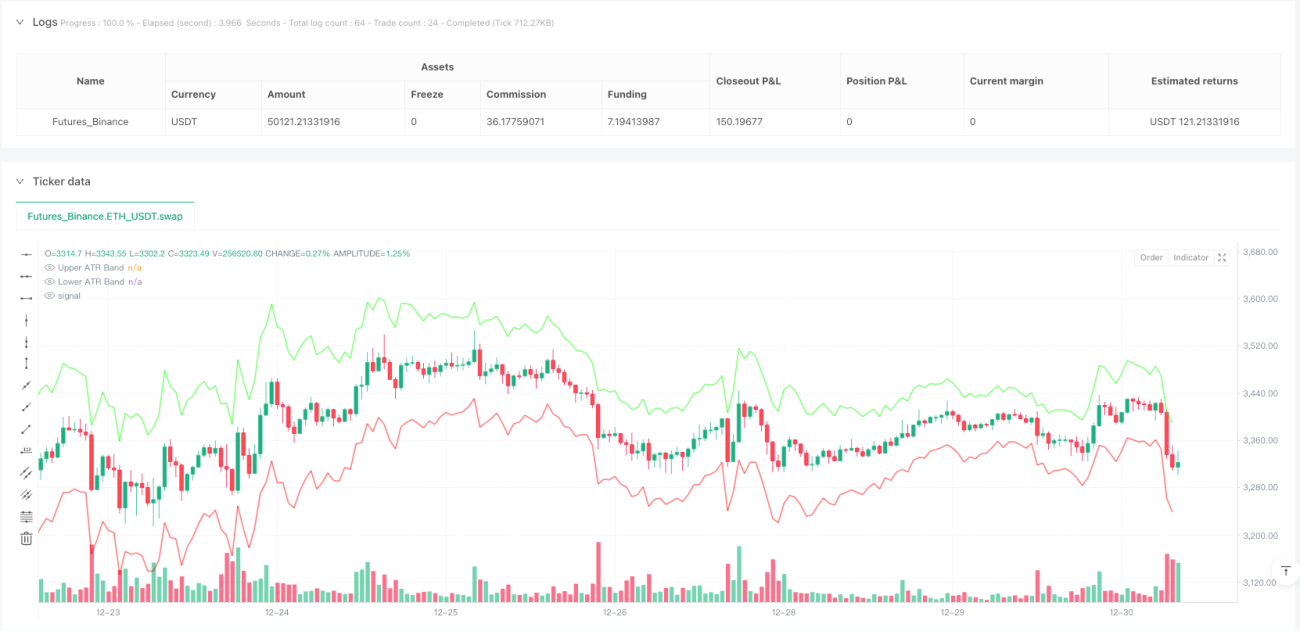

Saluran Volatilitas ATR: Strategi menghitung Average True Range (ATR) dan menciptakan pita volatilitas atas dan bawah sebagai rentang referensi pergerakan harga. Saluran ini tidak hanya digunakan untuk memvisualisasikan volatilitas pasar, tetapi juga secara langsung digunakan untuk menetapkan level stop loss. Perhitungan saluran ATR menggunakan periode dan pengganda yang dapat disesuaikan, memungkinkan strategi beradaptasi dengan kondisi pasar yang berbeda.

-

Filter Momentum RSI: Sinyal perdagangan difilter melalui Relative Strength Index (RSI) untuk menghindari transaksi dalam kondisi overbought atau oversold yang ekstrem. Pengguna dapat mengatur batas atas dan bawah RSI; strategi hanya akan mempertimbangkan pembukaan posisi ketika nilai RSI berada di antara ambang batas tersebut.

-

Analisis Pola Candlestick: Strategi juga menyertakan analisis pola candlestick dengan mengukur rasio badan candle terhadap sumbu atas/bawah (shadow). Sinyal dari candle dengan sumbu yang terlalu panjang akan disaring, membantu menghindari masuk ke pasar yang mungkin berbalik arah dengan cepat.

-

Logika Eksekusi Perdagangan:

- Ketika lonjakan volume terdeteksi, dan memenuhi kondisi filter RSI serta persyaratan pola candlestick, strategi akan menentukan arah pembukaan posisi berdasarkan posisi harga penutupan relatif terhadap harga pembukaan.

- Kondisi Long: Harga penutupan lebih besar dari harga pembukaan (candle bullish) dan sumbu atas tidak melebihi persentase maksimum yang ditetapkan.

- Kondisi Short: Harga penutupan lebih kecil dari harga pembukaan (candle bearish) dan sumbu bawah tidak melebihi persentase maksimum yang ditetapkan.

- Level stop loss ditempatkan di batas saluran ATR, sedangkan level take profit ditentukan berdasarkan jarak antara harga masuk dan saluran ATR, dikalikan dengan pengganda yang ditentukan pengguna.

Keunggulan Strategi

-

Konfirmasi Sinyal Multi-Dimensi: Menggabungkan volume, pola harga, dan indikator teknis, melalui penyaringan berbagai kondisi, secara signifikan meningkatkan kualitas sinyal perdagangan dan mengurangi sinyal palsu.

-

Adaptif Tinggi: Parameter kunci strategi seperti periode ATR, ambang batas RSI, dan dasar perbandingan volume semuanya dapat disesuaikan, memungkinkan strategi beradaptasi dengan kondisi pasar dan instrumen perdagangan yang berbeda.

-

Manajemen Risiko yang Baik: Setiap transaksi memiliki pengaturan stop loss dan take profit yang jelas, yang disesuaikan secara dinamis berdasarkan volatilitas pasar (ATR). Metode ini lebih rasional dibandingkan manajemen risiko dengan jumlah poin tetap atau persentase tetap.

-

Sinyal Perdagangan Visual: Strategi menampilkan saluran ATR dan sinyal lonjakan volume (ikon roket) secara visual pada grafik, memudahkan trader memahami kondisi pasar dan logika strategi secara intuitif.

-

Penyaringan Masuk yang Teliti: Dengan menganalisis rasio sumbu terhadap badan candle, strategi menghindari pembukaan posisi pada candle dengan volatilitas yang terlalu besar. Penanganan detail ini membantu meningkatkan tingkat keberhasilan perdagangan.

Risiko Strategi

-

Risiko Pembalikan Arah: Meskipun strategi menggunakan mekanisme penyaringan ganda, pasar masih bisa berbalik arah dengan cepat setelah lonjakan volume, terutama selama peristiwa berita besar atau manipulasi pasar. Untuk mengurangi risiko ini, pertimbangkan untuk menambahkan filter waktu, misalnya dengan menghindari perdagangan di sekitar rilis data ekonomi penting.

-

Jebakan Optimasi Parameter: Strategi berisi banyak parameter yang dapat disesuaikan; optimasi berlebihan dapat menyebabkan overfitting, sehingga kinerja strategi buruk di trading langsung. Disarankan untuk melakukan pengujian ke depan (forward testing) atau menguji ketahanan parameter pada beberapa instrumen perdagangan.

-

Risiko Likuiditas: Strategi lonjakan volume dapat menghasilkan sinyal yang menyesatkan di pasar dengan likuiditas rendah. Pastikan untuk diterapkan di pasar yang cukup likuid, dan pertimbangkan untuk menambahkan ambang batas volume minimum sebagai filter tambahan.

-

Eksposur Risiko Sistemik: Selama volatilitas pasar yang ekstrem atau peristiwa risiko sistemik, stop loss ATR mungkin mengalami slippage yang signifikan. Pertimbangkan untuk menetapkan batas kerugian maksimum atau menggunakan strategi manajemen posisi yang lebih konservatif untuk mengurangi risiko ini.

-

Keterbatasan Kerangka Waktu Tunggal: Strategi saat ini hanya beroperasi pada satu kerangka waktu, yang dapat melewatkan informasi tren penting dari kerangka waktu yang lebih besar. Hal ini dapat menyebabkan perdagangan berlawanan dengan arah tren utama.

Arah Optimasi Strategi

-

Integrasi Analisis Multi-Kerangka Waktu: Menggunakan arah tren dari kerangka waktu yang lebih besar sebagai filter, hanya melakukan perdagangan searah dengan tren utama, yang secara signifikan dapat meningkatkan tingkat keberhasilan strategi. Ini dapat dicapai dengan menambahkan moving average atau indikator tren dari kerangka waktu yang lebih besar.

-

Penyesuaian Dinamis Parameter VolSpike: Secara otomatis menyesuaikan periode perbandingan dasar volume berdasarkan volatilitas pasar. Gunakan periode perbandingan yang lebih panjang di pasar dengan volatilitas rendah, dan periode yang lebih pendek di pasar dengan volatilitas tinggi, untuk beradaptasi dengan kondisi pasar yang berbeda.

-

Optimasi Kualitas Sinyal dengan Machine Learning: Menganalisis hubungan antara pola lonjakan volume historis dan pergerakan harga selanjutnya menggunakan algoritma machine learning, untuk lebih menyempurnakan penilaian kualitas sinyal dan hanya mengeksekusi sinyal dengan probabilitas keberhasilan tinggi.

-

Menambahkan Indikator Sentimen Pasar: Mengintegrasikan indeks volatilitas seperti VIX atau indikator breadth pasar untuk menyesuaikan atau menghentikan sementara strategi dalam kondisi pasar yang ekstrem, menghindari perdagangan di lingkungan dengan ketidakpastian tinggi.

-

Menerapkan Strategi Take Profit Dinamis: Ketika harga bergerak ke arah yang menguntungkan, pertimbangkan untuk menerapkan trailing stop loss atau strategi ambil untung bertahap untuk memaksimalkan potensi keuntungan dan melindungi keuntungan yang telah direalisasi.

-

Optimasi Modul Manajemen Modal: Saat ini strategi menggunakan persentase tetap untuk manajemen posisi. Pertimbangkan untuk menggunakan manajemen posisi dinamis berdasarkan volatilitas atau rumus Kelly, yang secara otomatis menyesuaikan eksposur risiko di berbagai kondisi pasar.

Kesimpulan

Sistem perdagangan breakout volatilitas multi-indikator berdasarkan hubungan volume-harga adalah strategi perdagangan kuantitatif yang terstruktur dengan baik. Dengan menggabungkan deteksi lonjakan volume, saluran volatilitas ATR, dan filter momentum RSI, strategi ini membangun kerangka pengambilan keputusan perdagangan multi-level. Keunggulan inti strategi ini terletak pada mekanisme konfirmasi sinyal yang komprehensif dan sistem manajemen risiko yang baik, memungkinkannya untuk mengendalikan risiko sambil menangkap peluang pasar.

Namun, setiap strategi perdagangan memiliki keterbatasan. Risiko utama dari strategi ini meliputi risiko pembalikan pasar, jebakan optimasi parameter, dan keterbatasan kerangka waktu tunggal. Dengan mengintegrasikan analisis multi-kerangka waktu, menyesuaikan parameter secara dinamis, memperkenalkan machine learning, dan mengoptimalkan manajemen modal, strategi ini memiliki ruang perbaikan yang besar.

Bagi para trader kuantitatif yang mengejar perdagangan sistematis, strategi ini menyediakan kerangka dasar yang kokoh yang dapat disesuaikan dan dioptimalkan lebih lanjut berdasarkan preferensi pribadi dan karakteristik pasar. Pada akhirnya, keberhasilan strategi bergantung pada pemahaman trader terhadap pasar, penguasaan logika strategi, serta disiplin eksekusi yang ketat dan perbaikan strategi yang berkelanjutan.

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1