Strategi Pembalikan SAR Multi-Indikator dan Model Entry dengan Filter

Ikhtisar

Strategi Pembalikan SAR dengan Multi-Indikator dan Model Entry Terfilter adalah strategi trading kuantitatif yang menggabungkan beberapa indikator teknis. Strategi ini terutama menggunakan Parabolic SAR (Stop and Reverse) sebagai mekanisme sinyal inti, sementara juga memperkenalkan RSI (Relative Strength Index), Stochastic RSI, MACD (Moving Average Convergence Divergence), dan LSMA (Least Squares Moving Average) sebagai kondisi filter untuk meningkatkan kualitas dan keandalan sinyal trading. Strategi ini mampu mengidentifikasi titik pembalikan pasar multi-periode secara simultan, dan melalui filter multikondisi, mengurangi risiko yang disebabkan oleh false breakout. Strategi dirancang untuk melakukan posisi long atau short pada titik pembalikan tren ketika semua indikator memberikan konfirmasi yang selaras. Mekanisme verifikasi berlapis ini secara efektif meningkatkan win rate dan stabilitas strategi.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggabungkan beberapa indikator teknis untuk mengidentifikasi titik pembalikan pasar, dan menyaring sinyal berkualitas rendah melalui verifikasi timbal balik antar indikator. Logika implementasi spesifiknya adalah sebagai berikut:

-

Sinyal Pembalikan SAR: Menggunakan Parabolic SAR sebagai mekanisme sinyal dasar. Ketika harga menembus di atas SAR, sinyal long dihasilkan (sarReversalUp). Ketika harga menembus di bawah SAR, sinyal short dihasilkan (sarReversalDown).

-

Kondisi Filter Multi-Indikator:

- Kondisi RSI: Untuk posisi long, RSI harus lebih besar dari level oversold (default 30). Untuk posisi short, RSI harus lebih kecil dari level overbought (default 70).

- Kondisi MACD: Untuk posisi long, garis MACD harus berada di atas garis sinyal. Untuk posisi short, garis MACD harus berada di bawah garis sinyal.

- Kondisi Stochastic RSI: Untuk posisi long, Stochastic RSI harus lebih besar dari level oversold (default 20). Untuk posisi short, Stochastic RSI harus lebih kecil dari level overbought (default 80).

- Kondisi LSMA: Untuk posisi long, harga penutupan harus berada di atas LSMA yang digeser (offset). Untuk posisi short, harga penutupan harus berada di bawah LSMA yang digeser.

-

Logika Eksekusi Trading:

- Ketika semua kondisi long terpenuhi (validLong = true), tutup posisi short yang ada dan buka posisi long baru.

- Ketika semua kondisi short terpenuhi (validShort = true), tutup posisi long yang ada dan buka posisi short baru.

-

Optimasi Parameter: Strategi menyediakan berbagai parameter yang dapat disesuaikan, termasuk nilai awal, increment, dan maksimum SAR, serta periode RSI, panjang Stochastic RSI, panjang dan offset LSMA, dll. Hal ini memungkinkan strategi untuk disesuaikan secara fleksibel sesuai dengan kondisi pasar dan karakteristik instrumen yang berbeda.

Keunggulan Strategi

-

Mekanisme Verifikasi Berganda: Dengan menggabungkan beberapa indikator teknis, strategi ini dapat memvalidasi efektivitas titik balik pasar dari berbagai dimensi, secara signifikan mengurangi kemungkinan sinyal palsu. SAR menangkap perubahan momentum, RSI mengukur kondisi overbought/oversold, MACD mengonfirmasi arah tren, Stochastic RSI memberikan konfirmasi momentum tambahan, sementara LSMA memberikan penilaian hubungan harga dengan moving average.

-

Penyesuaian Parameter yang Fleksibel: Strategi ini menawarkan pengaturan parameter yang kaya, memungkinkan trader untuk mengoptimalkannya sesuai dengan kondisi pasar dan karakteristik instrumen yang berbeda untuk mencapai kinerja yang lebih baik.

-

Mekanisme Stop-Loss Otomatis: Indikator SAR sendiri memiliki karakteristik stop-loss dinamis yang terus menyesuaikan posisinya seiring perkembangan tren, menyediakan fungsi manajemen risiko bawaan untuk strategi.

-

Kemampuan Trading Dua Arah: Strategi ini mampu menangkap peluang long dan short, beradaptasi dengan berbagai kondisi pasar, dan memaksimalkan pemanfaatan volatilitas pasar.

-

Dukungan Visual: Strategi ini mencakup plot visual dari beberapa indikator, memungkinkan trader untuk secara intuitif memahami alasan di balik sinyal trading yang dihasilkan, membantu dalam perbaikan strategi dan optimasi parameter.

Risiko Strategi

-

Sensitivitas Parameter: Strategi ini menggunakan beberapa parameter yang dapat disesuaikan. Kombinasi parameter yang berbeda memiliki dampak signifikan pada kinerja strategi. Pengaturan parameter SAR yang tidak tepat dapat menyebabkan terlalu banyak atau terlalu sedikit sinyal. Pengaturan ambang batas RSI dan Stochastic RSI juga secara langsung mempengaruhi kualitas sinyal. Solusinya adalah menentukan kombinasi parameter optimal melalui backtest historis, dan mengoptimalkan ulang parameter secara berkala untuk beradaptasi dengan perubahan pasar.

-

Risiko Pasar yang Bergerak Cepat: Di pasar dengan volatilitas tinggi, SAR dapat sering berbalik, menyebabkan terlalu banyak sinyal trading dan stop-loss yang sering. Untuk mengurangi risiko ini, seseorang dapat menambahkan kondisi filter sinyal atau memperpanjang periode observasi.

-

Pembalikan Palsu di Pasar Tren: Di pasar dengan tren kuat, mungkin terjadi rebound singkat yang kemudian kembali ke tren semula, menghasilkan sinyal yang salah. Solusinya adalah dengan menambahkan kondisi filter kekuatan tren, atau menggabungkan konfirmasi dari indikator dengan periode yang lebih panjang.

-

Keterlambatan Sinkronisasi Multi-Indikator: Memenuhi kondisi beberapa indikator secara bersamaan dapat menyebabkan keterlambatan waktu entry, melewatkan titik entry optimal. Hal ini dapat diperbaiki dengan mengoptimalkan parameter masing-masing indikator atau mempertimbangkan mekanisme konfirmasi dini untuk beberapa indikator.

-

Tidak Cocok untuk Pasar Sideways: Strategi ini terutama dirancang untuk pembalikan tren dan mungkin berkinerja buruk di pasar sideways dalam jangka panjang. Pertimbangkan untuk menambahkan fungsi identifikasi lingkungan pasar, dan beralih ke strategi lain yang lebih sesuai saat berada di pasar yang bergerak sideways.

Arah Optimasi Strategi

-

Mekanisme Penyesuaian Parameter Dinamis: Saat ini strategi menggunakan parameter tetap. Mekanisme penyesuaian parameter adaptif dapat diperkenalkan untuk secara otomatis menyesuaikan parameter SAR, ambang batas RSI, dll., berdasarkan volatilitas pasar. Misalnya, tingkatkan increment SAR di pasar dengan volatilitas tinggi untuk mengurangi false breakout; turunkan nilai awal SAR di pasar dengan volatilitas rendah untuk meningkatkan sensitivitas.

-

Penambahan Identifikasi Lingkungan Pasar: Dengan menambahkan ATR (Average True Range), indikator volatilitas, atau indeks kekuatan tren, identifikasi lingkungan pasar saat ini (tren, sideways, atau volatilitas tinggi), dan sesuaikan parameter strategi atau logika trading untuk lingkungan yang berbeda.

-

Pengenalan Filter Waktu: Mengingat karakteristik waktu yang mungkin ada di pasar yang berbeda, perkenalkan filter sesi trading untuk menghindari periode likuiditas rendah atau volatilitas tinggi, atau optimalkan pengaturan parameter untuk sesi tertentu.

-

Optimasi Strategi Take-Profit: Saat ini strategi terutama mengandalkan sinyal pembalikan untuk menutup posisi. Mekanisme take-profit dinamis dapat diperkenalkan, seperti trailing stop berdasarkan ATR atau persentase take-profit berdasarkan volatilitas, untuk mengunci sebagian keuntungan ketika profit mencapai level tertentu.

-

Entry dan Exit Bertahap: Pertimbangkan untuk memperkenalkan mekanisme entry dan exit bertahap, daripada operasi full position, untuk mengurangi risiko per perdagangan dan mengoptimalkan manajemen modal. Misalnya, buka 50% posisi pada sinyal awal, dan tambah hingga 100% saat sinyal menguat; lakukan hal yang sama untuk exit dengan strategi bertahap.

-

Sistem Bobot Indikator: Tetapkan sistem bobot untuk indikator yang berbeda, sesuaikan pengaruhnya berdasarkan kinerja masing-masing indikator di berbagai lingkungan pasar, untuk membangun mekanisme pembangkitan sinyal yang lebih cerdas.

-

Optimasi dengan Machine Learning: Perkenalkan algoritma machine learning, latih model pada data historis untuk memprediksi probabilitas keberhasilan berbagai kombinasi indikator dalam kondisi pasar yang berbeda, dan sesuaikan keputusan trading secara dinamis.

Ringkasan

Strategi Pembalikan SAR dengan Multi-Indikator dan Model Entry Terfilter adalah contoh luar biasa dari penggabungan indikator analisis teknis tradisional ke dalam sistem trading kuantitatif modern. Dengan menggabungkan beberapa indikator seperti SAR, RSI, MACD, Stochastic RSI, dan LSMA, strategi ini memberikan sinyal trading berkualitas tinggi pada titik pembalikan pasar, dan secara efektif mengurangi risiko sinyal palsu melalui mekanisme filter multikondisi.

Keunggulan inti dari strategi ini terletak pada mekanisme verifikasi berlapisnya dan kemampuan penyesuaian parameter yang fleksibel, memungkinkannya beradaptasi dengan berbagai lingkungan pasar. Namun, strategi ini juga memiliki keterbatasan seperti sensitivitas parameter yang tinggi dan potensi keterlambatan. Dengan memperkenalkan penyesuaian parameter dinamis, identifikasi lingkungan pasar, optimalisasi mekanisme take-profit, dan perbaikan lainnya, kinerja strategi dapat lebih ditingkatkan.

Bagi para trader kuantitatif, strategi ini menyediakan kerangka kerja yang kokoh yang dapat disesuaikan dan diperluas berdasarkan gaya trading pribadi dan karakteristik pasar target. Melalui backtest dan optimasi yang berkelanjutan, dikombinasikan dengan pemahaman mendalam tentang pasar, strategi ini dapat dikembangkan menjadi sistem trading yang efisien dan andal.

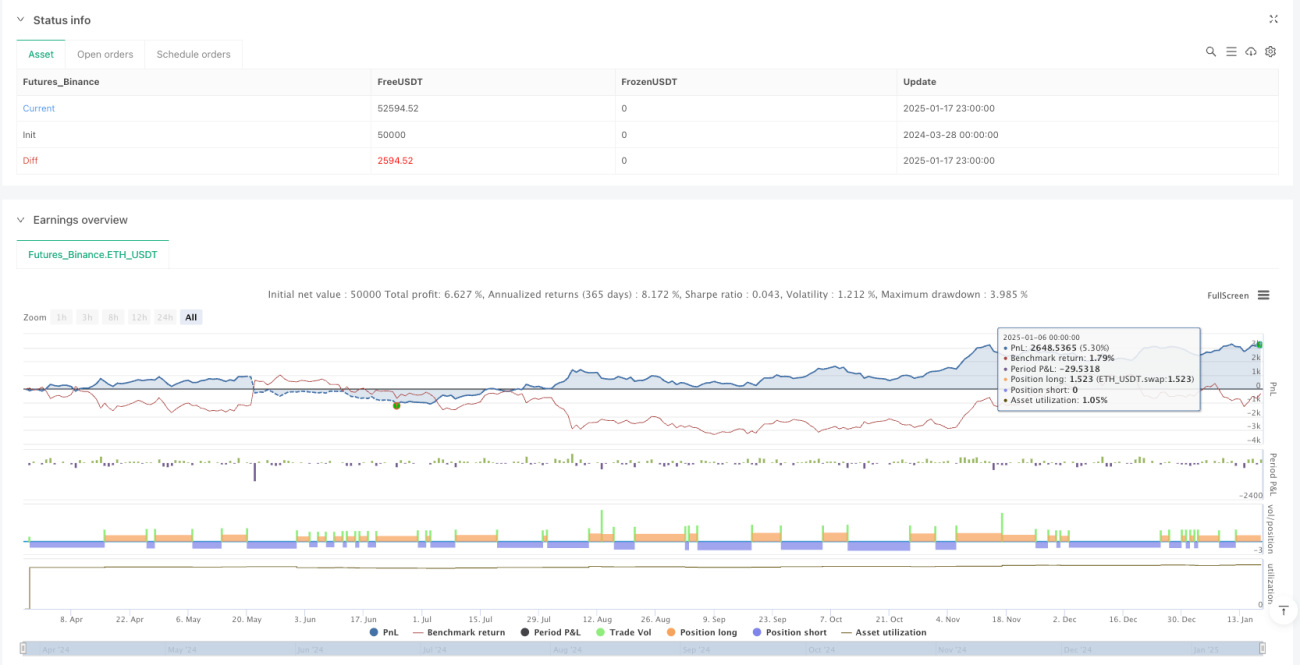

/*backtest

start: 2024-03-28 00:00:00

end: 2025-01-18 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SAR Reversal Strategy with Filtered Entries & Opposite Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input Parameters ===- 1