Ringkasan

Strategi ini adalah pendekatan perdagangan kuantitatif yang inovatif, berfokus pada penangkapan sinyal perdagangan yang presisi dan manajemen risiko melalui kombinasi Supertrend, Exponential Moving Average (EMA), dan Relative Strength Index (RSI). Strategi ini dirancang untuk menyediakan mekanisme pelacakan tren pasar yang dinamis dan multi-dimensi bagi para trader, yang dapat diterapkan secara fleksibel pada grafik 1 menit, 5 menit, dan 15 menit.

Prinsip Strategi

Prinsip inti strategi didasarkan pada sinergi tiga indikator teknis utama:

- Supertrend: Menentukan tren pasar dengan menghitung Average True Range (ATR) dan arah pergerakan harga.

- Exponential Moving Average (EMA): Berfungsi sebagai garis support/resistance dinamis, membantu menentukan posisi harga relatif terhadap rata-rata.

- Relative Strength Index (RSI): Mengevaluasi momentum pasar, mengidentifikasi kondisi overbought dan oversold.

Strategi menghasilkan sinyal perdagangan melalui analisis komprehensif dari ketiga indikator ini:

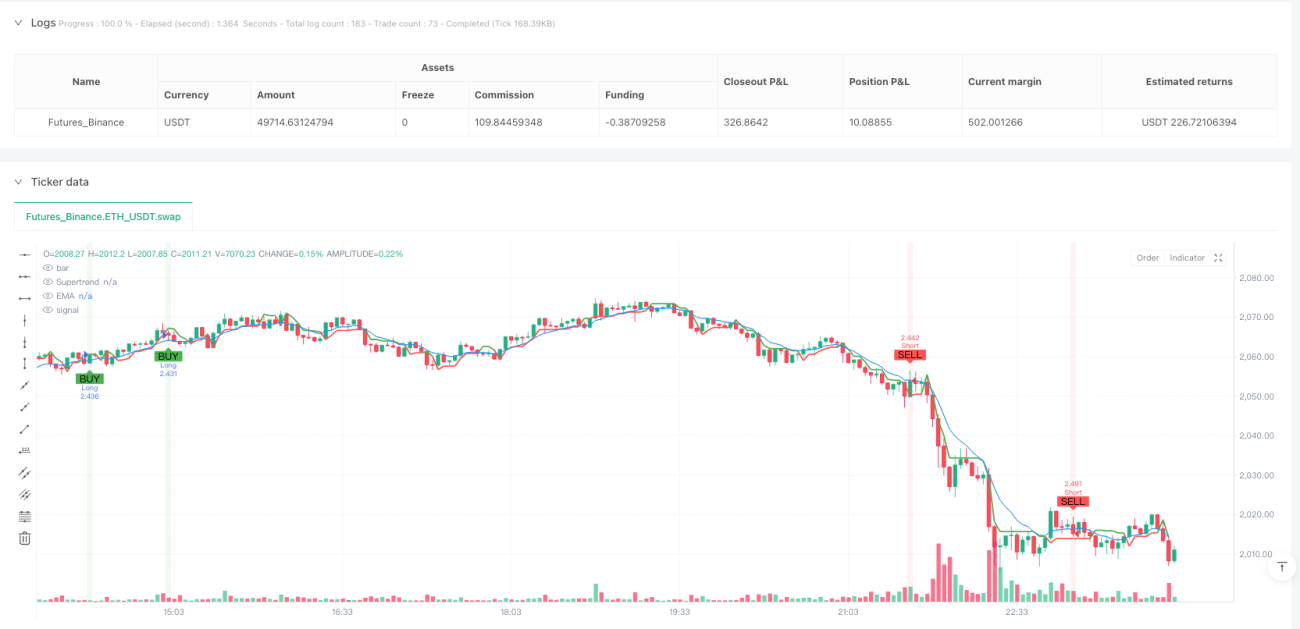

- Sinyal Long (Beli): Supertrend bullish + harga di atas EMA + RSI di atas 40

- Sinyal Short (Jual): Supertrend bearish + harga di bawah EMA + RSI di bawah 60

Keunggulan Strategi

- Verifikasi Sinyal Multidimensi: Melalui validasi silang tiga indikator, keandalan sinyal meningkat secara signifikan.

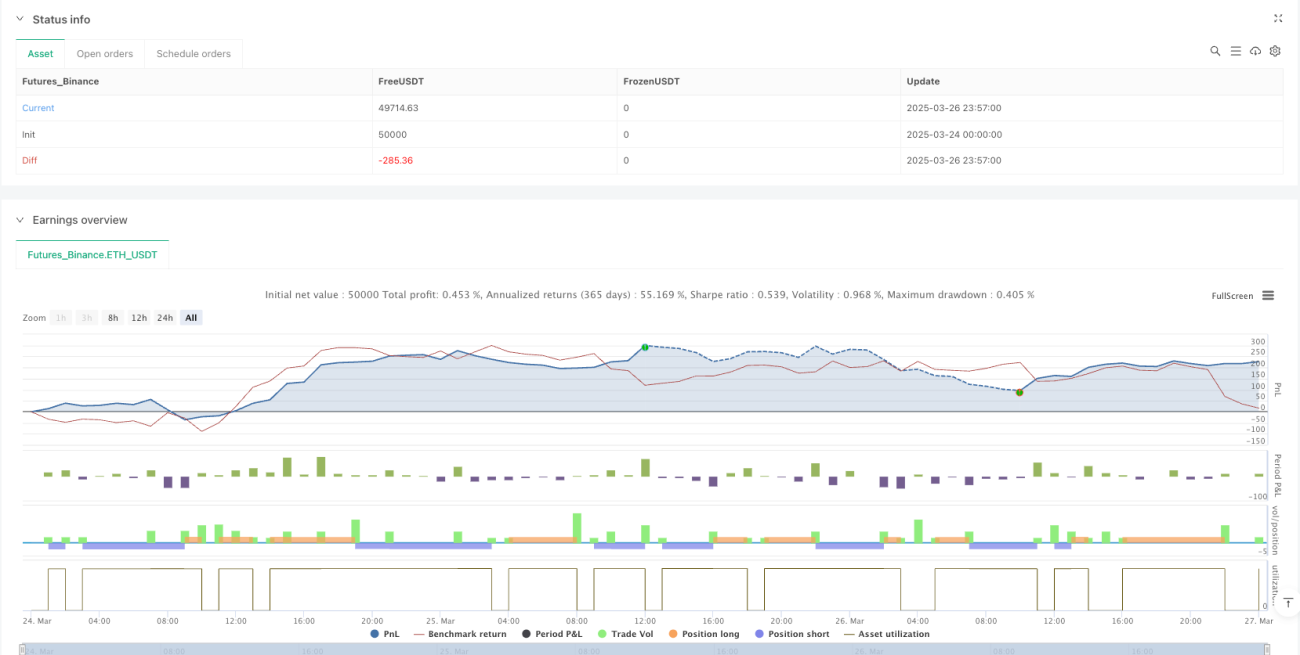

- Manajemen Risiko Dinamis: Menggunakan mekanisme stop loss dan take profit berbasis ATR yang dapat beradaptasi dengan volatilitas pasar.

- Fleksibilitas Tinggi: Dapat diterapkan secara fleksibel pada beberapa kerangka waktu (1 menit, 5 menit, 15 menit).

- Kontrol Posisi Tunggal: Hanya mengizinkan satu posisi pada satu waktu, mengendalikan risiko perdagangan secara efektif.

- Bantuan Visual: Menyediakan penanda sinyal beli/jual yang jelas dan tabel indikator kunci.

Risiko Strategi

- Keterlambatan Indikator: Indikator teknis bergantung pada data historis, dapat menyebabkan keterlambatan sinyal.

- Pengaruh Volatilitas: Di pasar dengan volatilitas tinggi, stop loss dapat sering terpicu.

- Sensitivitas Parameter: Panjang ATR, periode EMA, dan ambang batas RSI sangat memengaruhi kinerja strategi.

- Biaya Transaksi: Perdagangan yang sering dapat menghasilkan biaya komisi yang tinggi.

Arah Optimasi Strategi

- Parameter Adaptif: Memperkenalkan algoritma pembelajaran mesin untuk menyesuaikan parameter secara dinamis berdasarkan kondisi pasar.

- Kombinasi Long/Short: Menggabungkan strategi pengikut tren dan pembalikan untuk menyeimbangkan stabilitas strategi.

- Alokasi Risiko: Mengoptimalkan manajemen posisi dengan memperkenalkan kontrol ukuran posisi dinamis.

- Verifikasi Multi-Period: Menambah mekanisme verifikasi sinyal pada lebih banyak kerangka waktu.

- Optimasi Biaya Transaksi: Mengurangi frekuensi perdagangan untuk menghindari perdagangan yang tidak perlu.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang menggabungkan analisis teknis multidimensi. Melalui sinergi Supertrend, EMA, dan RSI, strategi ini menyediakan kerangka pengambilan keputusan perdagangan yang dinamis dan fleksibel. Keunggulan inti strategi terletak pada verifikasi sinyal ganda dan mekanisme manajemen risiko adaptif, namun tetap memerlukan optimalisasi dan penyesuaian berkelanjutan dari para trader.

/*backtest

start: 2025-03-24 00:00:00

end: 2025-03-27 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SOL Scalper - Supertrend + EMA + RSI (One Position at a Time)", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.075)

// Inputs- 1