Ikhtisar

Strategi perdagangan ayunan struktur pasar adalah metode perdagangan lanjutan yang didasarkan pada perubahan struktur pasar, penangkapan likuiditas, dan momentum tren. Strategi ini mengidentifikasi potensi peluang pembalikan dan kelanjutan tren dengan menganalisis karakteristik kunci perubahan harga, menyediakan kerangka kerja pengambilan keputusan perdagangan yang sistematis bagi para trader.

Prinsip Strategi

Prinsip inti strategi didasarkan pada empat indikator kunci:

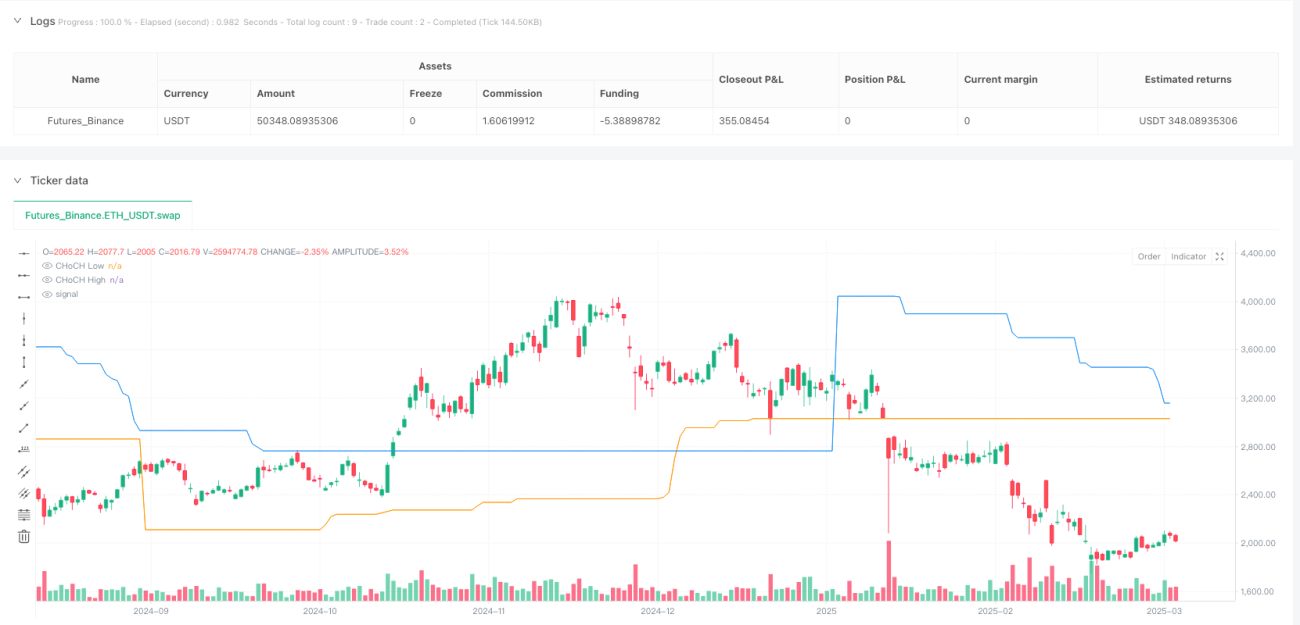

- Perubahan Karakter (Change of Character, CHoCH): Mengidentifikasi titik balik tren harga untuk menilai potensi perubahan arah pasar.

- Penembusan Struktur (Break of Structure, BOS): Mengonfirmasi momentum tren dan penembusan arah.

- Titik Iming-iming (Inducements, IDM): Menangkap jebakan likuiditas dan pergerakan dana di pasar.

- Sapuan (Sweeps): Mengidentifikasi penembusan palsu dan peluang penangkapan likuiditas.

Strategi ini menggabungkan indikator analisis teknis, termasuk Rata-rata Rentang Sebenarnya (ATR), Indeks Kekuatan Relatif (RSI), dan volume, untuk membangun sistem pengambilan keputusan perdagangan multidimensi.

Keunggulan Strategi

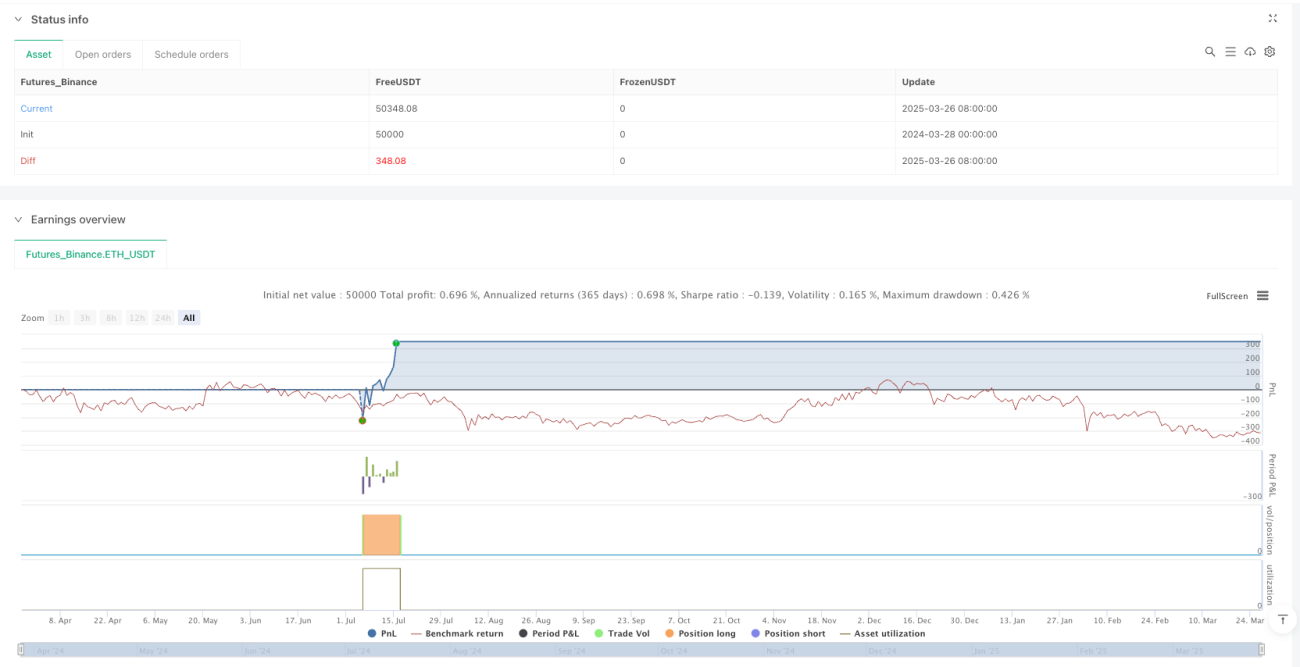

- Manajemen Risiko Sistematis: Menghitung stop loss dan take profit menggunakan ATR, mengendalikan risiko per transaksi secara efektif.

- Filter Berlapis Ganda: Menggabungkan CHoCH, BOS, RSI, dan volume untuk meningkatkan akurasi sinyal.

- Manajemen Posisi Dinamis: Menggunakan persentase ekuitas untuk mengatur ukuran posisi, mengoptimalkan efisiensi penggunaan dana.

- Mekanisme Masuk dan Keluar yang Fleksibel: Dapat menyesuaikan strategi perdagangan secara dinamis berdasarkan struktur pasar.

Risiko Strategi

- Risiko Penembusan Palsu: Indikator struktur pasar dapat menghasilkan sinyal yang menyesatkan.

- Sensitivitas Parameter: Pengaturan parameter strategi berdampak signifikan pada kinerja.

- Risiko Volume dan Likuiditas: Kinerja mungkin buruk di pasar dengan likuiditas rendah.

- Kontrol Drawdown: Mungkin menghadapi drawdown besar di pasar dengan tren yang berkelanjutan.

Arah Optimasi Strategi

- Memperkenalkan Algoritma Pembelajaran Mesin: Mengoptimalkan pemilihan parameter dan identifikasi sinyal.

- Menambahkan Analisis Multi-Kerangka Waktu: Meningkatkan keandalan sinyal.

- Mengembangkan Modul Manajemen Risiko Dinamis: Menyesuaikan posisi berdasarkan volatilitas pasar.

- Mengintegrasikan Lebih Banyak Indikator Teknis: Seperti MACD, Bollinger Bands, dll., untuk memperkuat filter sinyal.

Kesimpulan

Strategi perdagangan ayunan struktur pasar adalah metode perdagangan kuantitatif yang canggih, menyediakan kerangka kerja pengambilan keputusan perdagangan yang kuat bagi para trader melalui analisis struktur pasar yang sistematis. Melalui optimasi berkelanjutan dan manajemen risiko, strategi ini berpotensi mencapai kinerja perdagangan yang stabil di berbagai kondisi pasar.

/*backtest

start: 2024-03-28 00:00:00

end: 2025-03-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Structure Swing Trading", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === Input Parameters ===- 1