Ringkasan

Strategi pelacakan dinamis breakout titik tertinggi dan terendah sesi pagi adalah strategi trading jangka pendek yang berfokus pada sesi pembukaan pasar saham. Strategi ini terutama menetapkan level support dan resistance kunci berdasarkan harga tertinggi dan terendah pada periode pukul 8:30 pagi, dan melakukan trading ketika harga menembus level tersebut. Strategi ini memanfaatkan rentang harga yang terbentuk di sesi pagi sebagai referensi penting, dikombinasikan dengan mekanisme stop-loss dinamis, sehingga dapat menangkap pergerakan intraday sekaligus mengendalikan risiko secara efektif. Dengan mengidentifikasi secara tepat titik tertinggi dan terendah pada periode pukul 8:30 pagi, strategi ini memantau breakout harga selama sesi trading berikutnya (dari pukul 8:40 pagi hingga 3:00 sore), dan hanya mengeksekusi perdagangan pada breakout valid pertama setiap hari, serta menggunakan trailing stop dan target profit tetap untuk mengelola posisi.

Prinsip Strategi

Prinsip inti strategi ini adalah menggunakan rentang harga yang terbentuk pada periode pukul 8:30 pagi sebelum pasar dibuka sebagai titik referensi utama. Proses kerja strategi secara rinci adalah sebagai berikut:

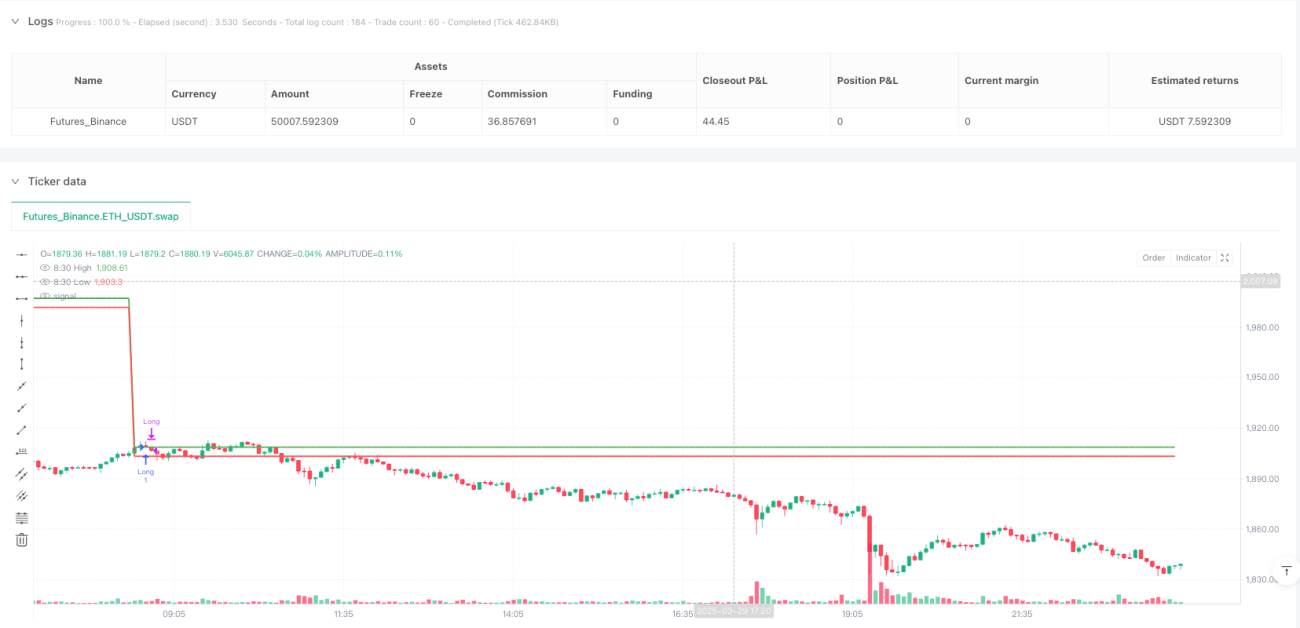

- Mengidentifikasi dan mencatat harga tertinggi dan terendah dari candle pukul 8:30 pagi.

- Menjaga level harga ini sebagai garis support dan resistance kunci sepanjang hari trading.

- Ketika harga untuk pertama kalinya menembus titik tertinggi atau terendah pukul 8:30 pagi dan dikonfirmasi dengan penutupan, maka sinyal trading dipicu.

- Hanya mengeksekusi trading dalam waktu trading yang ditentukan (pukul 8:40 pagi hingga 3:00 sore).

- Hanya mengeksekusi satu perdagangan per hari trading (long atau short).

- Menggunakan mekanisme trailing stop dinamis untuk melindungi keuntungan.

- Menetapkan level target profit tetap dan stop-loss tetap sebagai perlindungan tambahan.

Strategi menggunakan beberapa variabel kunci untuk melacak status trading: high830 dan low830 masing-masing mencatat harga tertinggi dan terendah candle pukul 8:30 pagi; variabel tradeTakenToday memastikan hanya satu perdagangan per hari; firstBreakoutHappened mengonfirmasi apakah breakout pertama telah terjadi. Kondisi trading harus memenuhi secara bersamaan: harga menembus titik tertinggi atau terendah pukul 8:30 pagi, merupakan breakout pertama hari itu, belum ada perdagangan yang dieksekusi hari itu, dan berada dalam rentang waktu trading yang diizinkan.

Kondisi keluar strategi meliputi: harga menyentuh garis trailing stop dinamis, mencapai level target profit yang telah ditentukan, atau menyentuh garis stop-loss tetap. Garis trailing stop dinamis akan menyesuaikan seiring pergerakan harga yang menguntungkan, sehingga mengunci sebagian keuntungan.

Keunggulan Strategi

Berdasarkan analisis kode, strategi ini memiliki beberapa keunggulan signifikan:

- Aturan trading yang jelas: Strategi didasarkan pada level harga yang jelas (titik tertinggi/terendah pukul 8:30 pagi) untuk sinyal masuk, kondisi trading jelas dan mudah dipahami serta dieksekusi.

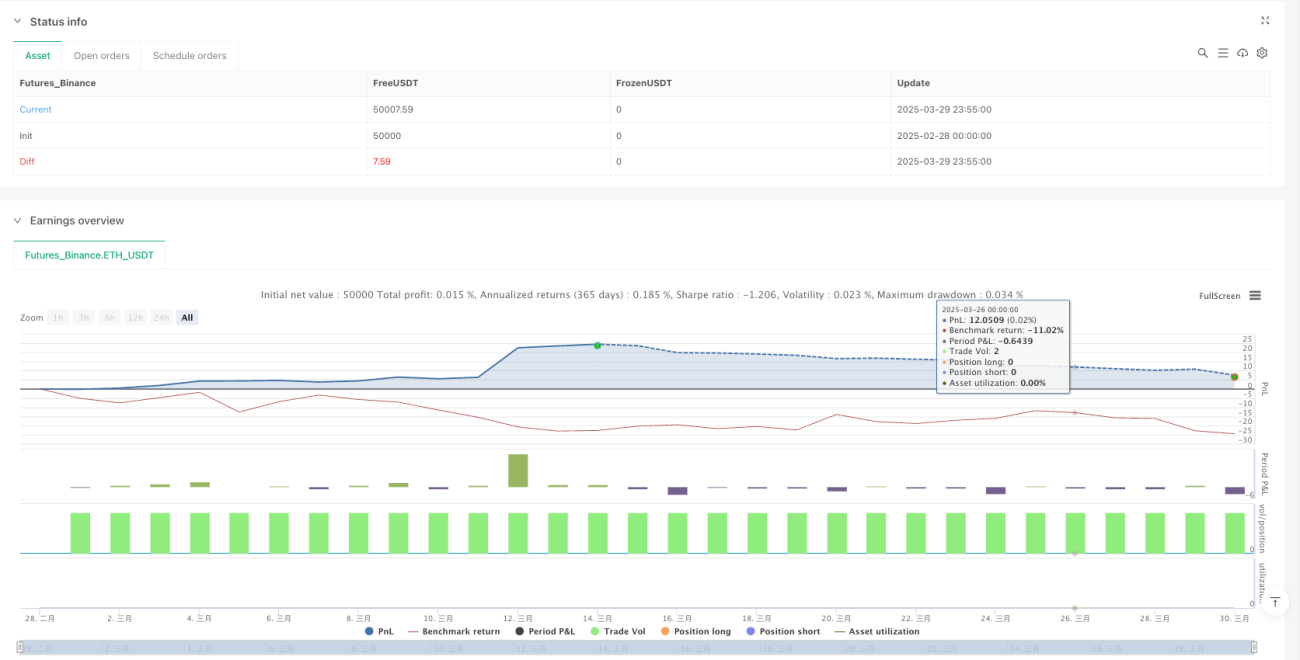

- Manajemen risiko yang lengkap: Strategi menggabungkan berbagai mekanisme kontrol risiko, termasuk trailing stop dinamis, stop-loss tetap, dan target profit, sehingga mengendalikan risiko setiap perdagangan secara efektif.

- Menghindari overtrading: Dengan membatasi hanya satu perdagangan per hari, masalah peningkatan biaya trading dan fluktuasi emosi akibat frekuensi trading yang tinggi dapat dihindari.

- Filter waktu: Dengan menetapkan jendela waktu trading tertentu (pukul 8:40 pagi hingga 3:00 sore), sesi pembukaan dan penutupan pasar yang bergejolak dapat dihindari.

- Perlindungan keuntungan secara dinamis: Mekanisme trailing stop menyesuaikan posisi stop-loss seiring pergerakan harga yang menguntungkan, melindungi keuntungan yang sudah ada tanpa mengakhiri potensi tren besar terlalu dini.

- Eksekusi otomatis: Strategi sepenuhnya otomatis, menghindari gangguan emosi manusia, dan dapat mengeksekusi trading sesuai aturan yang telah ditetapkan.

- Adaptif: Melalui pengaturan parameter (seperti jumlah poin trailing stop, jumlah poin target profit), strategi dapat disesuaikan dengan berbagai kondisi pasar dan preferensi risiko individu.

Risiko Strategi

Meskipun desain strategi ini cukup baik, tetap ada risiko potensial berikut:

- Risiko false breakout: Harga dapat menembus titik tertinggi/terendah pukul 8:30 pagi lalu segera berbalik, menghasilkan sinyal palsu dan kerugian yang tidak perlu. Solusinya adalah menambahkan mekanisme konfirmasi, misalnya mensyaratkan harga bertahan dalam rentang tertentu atau dengan amplitudo tertentu setelah breakout.

- Volatilitas yang tidak mencukupi: Jika volatilitas pasar rendah, harga mungkin tidak berhasil menembus rentang yang ditetapkan pada pukul 8:30 pagi, sehingga mengurangi peluang trading. Strategi dapat disesuaikan parameternya dalam lingkungan volatilitas rendah atau dihentikan sementara.

- Ketergantungan berlebihan pada satu titik waktu: Strategi sangat bergantung pada pergerakan harga pada periode pukul 8:30 pagi. Jika periode ini mengalami fluktuasi abnormal, rentang trading yang ditetapkan mungkin tidak masuk akal. Penggunaan rata-rata dari beberapa titik waktu atau kombinasi dengan indikator teknis lain dapat dipertimbangkan.

- Sensitivitas parameter: Pengaturan trailing stop dan target profit sangat memengaruhi kinerja strategi. Lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda. Disarankan untuk melakukan backtest menyeluruh guna menemukan kombinasi parameter optimal.

- Kurangnya manajemen modal: Strategi saat ini tidak menyertakan aturan pengelolaan posisi yang spesifik, sehingga kontrol risiko mungkin kurang. Mekanisme penyesuaian posisi berdasarkan volatilitas disarankan untuk ditambahkan.

- Risiko gap pasar: Jika pasar mengalami gap besar, stop-loss tetap mungkin tidak dapat dieksekusi secara efektif, menyebabkan kerugian di luar perkiraan. Stop-loss berbasis persentase dapat digunakan sebagai pengganti stop-loss poin tetap.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini memiliki beberapa arah optimasi sebagai berikut:

- Menambahkan konfirmasi volume: Strategi saat ini hanya didasarkan pada breakout harga tanpa mempertimbangkan faktor volume. Menambahkan konfirmasi volume dapat meningkatkan keandalan sinyal breakout, menyaring false breakout dengan volume rendah. Metode optimasi adalah menambahkan persyaratan bahwa volume melebihi persentase tertentu dari rata-rata volume beberapa candle sebelumnya dalam kondisi masuk.

- Menambahkan filter lingkungan pasar: Kinerja strategi dapat sangat bervariasi di lingkungan pasar yang berbeda (tren, sideways). Dengan menambahkan indikator tren (seperti ADX, moving average, dll.) atau indikator volatilitas (seperti ATR), trading hanya dilakukan di lingkungan pasar yang sesuai.

- Mengoptimalkan parameter stop-loss dan target profit: Saat ini menggunakan jumlah poin tetap untuk stop-loss dan target profit. Dapat diubah menjadi penyesuaian dinamis berdasarkan volatilitas pasar (misalnya kelipatan ATR), sehingga strategi lebih adaptif terhadap berbagai kondisi pasar.

- Menambahkan analisis multi-kerangka waktu: Menggabungkan arah pasar dari kerangka waktu yang lebih tinggi dengan sinyal dari kerangka waktu saat ini dapat meningkatkan tingkat keberhasilan trading. Misalnya, hanya melakukan trading ketika arah tren harian sejalan dengan arah breakout.

- Menambahkan filter sinyal berlawanan: Mempertimbangkan sinyal berlawanan dari indikator lain (seperti indikator overbought/oversold RSI, MACD, dll.) untuk menghindari trading dalam kondisi ekstrem.

- Memperkenalkan mekanisme target profit dinamis: Selain trailing stop, target profit juga dapat disesuaikan secara dinamis, misalnya menetapkan beberapa target profit berdasarkan level support/resistance atau kelipatan volatilitas.

- Mengoptimalkan jendela waktu trading: Melalui analisis data historis, temukan jendela waktu trading terbaik. Waktu terbaik untuk trading mungkin berbeda antar pasar atau produk.

Ringkasan

Strategi pelacakan dinamis breakout titik tertinggi dan terendah sesi pagi adalah metode trading intraday berbasis breakout rentang harga. Dengan mengidentifikasi titik tertinggi dan terendah yang terbentuk pada periode pukul 8:30 pagi, dikombinasikan dengan mekanisme trailing stop dinamis, strategi ini menangkap peluang breakout harga intraday. Strategi memiliki aturan yang jelas, manajemen risiko yang lengkap, dan dengan membatasi jumlah trading harian serta menetapkan jendela waktu trading, risiko overtrading dapat dikendalikan secara efektif. Di sisi lain, strategi juga memiliki potensi risiko seperti false breakout dan sensitivitas parameter, yang dapat ditingkatkan dengan menambahkan konfirmasi volume, filter lingkungan pasar, dan optimalisasi pengaturan parameter. Bagi trader jangka pendek, strategi ini menyediakan metode trading terstruktur yang dapat menangkap peluang dari breakout harga intraday sambil mengendalikan risiko.

- 1