Strategi Manajemen Dana Dinamis SuperTrend Pelacakan Tren dengan Rasio Risiko-Imbal Hasil 5x

Ringkasan

Strategi Pengelolaan Modal Dinamis SuperTrend dengan Rasio Risiko-Imbalan 5:1 adalah sistem pelacakan tren tingkat lanjut berdasarkan indikator SuperTrend. Strategi ini menggabungkan penentuan tren dengan teknik manajemen modal yang presisi, mengendalikan risiko dengan menghitung secara dinamis ukuran posisi setiap perdagangan. Fitur inti dari strategi ini adalah menggunakan ATR (Average True Range) untuk menentukan volatilitas pasar, mengelompokkan sinyal perdagangan searah, dan menetapkan rasio risiko-imbalan tetap 5:1 untuk setiap kelompok. Sistem ini mendukung penambahan posisi berulang pada sinyal searah, sambil tetap mempertahankan manajemen risiko yang ketat, di mana setiap penambahan posisi hanya mengambil risiko 1% dari total ekuitas akun. Desain ini memungkinkan strategi untuk sepenuhnya memanfaatkan peluang tren kuat sambil menjaga tingkat risiko yang rendah.

Prinsip Strategi

Strategi ini didasarkan pada mekanisme penentuan tren dari indikator SuperTrend, dikombinasikan dengan teknik canggih perdagangan berkelompok dan manajemen posisi dinamis. Prinsip kerja utama adalah sebagai berikut:

-

Perhitungan Indikator SuperTrend: Pertama, hitung nilai ATR, kemudian dapatkan pita atas dan bawah dasar dengan menambahkan atau mengurangi pengali ATR dari harga titik tengah (HL2). Inovasi kuncinya adalah menggunakan teknik penghalusan rekursif untuk menghitung pita akhir, yang meningkatkan stabilitas dan keandalan indikator.

-

Logika Penentuan Tren: Tentukan tren dengan membandingkan harga penutupan dengan pita akhir sebelumnya. Ketika harga penutupan menembus pita atas, tren berubah menjadi naik; ketika menembus pita bawah, tren berubah menjadi turun; dalam kondisi lain, tren dipertahankan.

-

Mekanisme Pembuatan Sinyal: Ketika tren berubah dari turun menjadi naik, sinyal beli dihasilkan; ketika tren berubah dari naik menjadi turun, sinyal jual dihasilkan.

-

Manajemen Perdagangan Berkelompok: Strategi mengelompokkan perdagangan searah ke dalam satu kelompok, mencatat level stop loss awal (nilai SuperTrend) untuk setiap kelompok. Ini memungkinkan sistem untuk mengelola beberapa perdagangan terkait secara terpadu, meningkatkan efisiensi modal.

-

Perhitungan Posisi Dinamis: Hitung ukuran posisi setiap perdagangan menggunakan rumus

math.floor(strategy.equity * 0.01 / stopDistance), memastikan setiap penambahan posisi hanya mengambil risiko 1% dari akun. -

Pengaturan Risiko-Imbalan: Sistem secara otomatis menetapkan rasio risiko-imbalan 5:1 untuk setiap kelompok perdagangan, yaitu target take profit ditetapkan pada 5 kali jarak stop loss, secara signifikan meningkatkan ekspektasi laba strategi.

-

Mekanisme Keluar Cerdas: Termasuk tiga kondisi keluar: stop loss (pada level SuperTrend awal), take profit (pada jarak 5 kali stop loss), dan keluar bersyarat saat pembalikan tren (dengan kerugian, mencapai target take profit, atau bergerak ke titik impas).

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan signifikan:

-

Kontrol Risiko Ilmiah: Melalui penyesuaian posisi dinamis, setiap perdagangan hanya mengambil risiko 1% dari total modal, secara efektif mengendalikan risiko penurunan per perdagangan.

-

Peningkatan Kemampuan Pelacakan Tren: Mekanisme perdagangan berkelompok memungkinkan sistem masuk berulang kali dalam tren yang sama, sehingga dapat menangkap keuntungan dari tren kuat yang berkelanjutan secara lebih optimal.

-

Rasio Risiko-Imbalan yang Dioptimalkan: Pengaturan risiko-imbalan tetap 5:1 membuat keuntungan dari perdagangan yang berhasil jauh lebih besar daripada kerugian dari perdagangan yang gagal, sehingga dalam jangka panjang meningkatkan ekspektasi laba sistem.

-

Manajemen Posisi yang Fleksibel: Ukuran posisi masuk dihitung secara dinamis berdasarkan volatilitas pasar saat ini dan ukuran akun, menghindari ketidakseimbangan risiko yang disebabkan oleh posisi tetap.

-

Manajemen Pembalikan yang Cerdas: Saat terjadi pembalikan tren, sistem akan memilih cara keluar secara cerdas berdasarkan kondisi untung/rugi saat ini, termasuk menerima kerugian, mengambil keuntungan, atau bergerak ke titik impas, sebelum masuk ke arah baru.

-

SuperTrend yang Dihaluskan Secara Rekursif: Dengan menghitung pita akhir secara rekursif, sinyal palsu berkurang, meningkatkan keandalan penentuan tren.

-

Berjalan Sepenuhnya Otomatis: Semua parameter dan kondisi strategi didefinisikan dengan jelas, cocok untuk perdagangan otomatis penuh, mengurangi campur tangan manusia dan pengaruh emosional.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih ada beberapa risiko potensial:

-

Risiko Penambahan Posisi Berlebihan: Meskipun setiap penambahan posisi hanya mengambil risiko 1% modal, pengaturan pyramiding hingga 500 dapat menyebabkan akumulasi posisi yang terlalu besar dalam tren searah yang kuat. Disarankan untuk mengurangi parameter pyramiding sesuai dengan toleransi risiko pribadi.

-

Risiko Pembalikan Cepat: Volatilitas pasar yang ekstrem dapat menyebabkan lonjakan harga melewati level stop loss, sehingga kerugian aktual mungkin melebihi 1% yang diharapkan. Disarankan untuk mengurangi rasio risiko di pasar dengan volatilitas tinggi atau menambahkan filter volatilitas tambahan.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap periode ATR dan parameter pengali. Kombinasi parameter yang berbeda menghasilkan kinerja yang sangat bervariasi di bawah kondisi pasar yang berbeda. Disarankan untuk melakukan optimasi dan backtesting parameter secara menyeluruh untuk menemukan parameter terbaik yang sesuai dengan pasar tertentu.

-

Ketergantungan pada Pasar Tren: Sebagai sistem pelacakan tren, strategi ini dapat menghasilkan perdagangan yang sering merugi di pasar yang bergerak sideways. Pertimbangkan untuk menambahkan filter kondisi pasar, hanya mengaktifkan strategi ketika tren jelas.

-

Risiko Manajemen Modal: Meskipun risiko per perdagangan dibatasi hingga 1%, beberapa kelompok perdagangan yang aktif secara bersamaan dapat menyebabkan total risiko melebihi tingkat yang dapat diterima untuk sementara. Disarankan untuk menetapkan batasan risiko total tambahan, misalnya kerugian maksimum yang diizinkan secara bersamaan tidak melebihi 5% dari akun.

Arah Optimasi Strategi

Berdasarkan desain dan potensi risiko strategi, pertimbangkan arah optimasi berikut:

-

Menambahkan Filter Kekuatan Tren: Gabungkan ADX atau indikator serupa, hanya melakukan perdagangan ketika tren cukup kuat, mengurangi sinyal palsu di pasar sideways. Metode implementasi dapat dengan menambahkan

adxValue = ta.adx(14)dan mengaturstrongTrend = adxValue > 25sebagai kondisi masuk tambahan. -

Rasio Risiko-Imbalan Dinamis: Sesuaikan rasio risiko-imbalan secara otomatis berdasarkan volatilitas pasar, menggunakan rasio imbalan yang lebih tinggi selama periode volatilitas rendah, dan menurunkannya selama volatilitas tinggi. Ini dapat dilakukan dengan menghitung rasio ATR jangka panjang relatif terhadap ATR saat ini.

-

Menambahkan Mekanisme Pengambilan Keuntungan Sebagian: Desain sistem keluar sebagian, misalnya mengambil keuntungan 25% pada jarak 2 kali stop loss, 25% pada 3 kali, dan mempertahankan 50% posisi untuk mengejar target 5 kali. Ini dapat meningkatkan probabilitas keuntungan secara keseluruhan.

-

Optimasi Kondisi Penambahan Posisi: Selain sinyal tren, tambahkan kondisi tambahan untuk penambahan posisi, misalnya hanya mengizinkan penambahan setelah pergerakan searah tertentu, untuk menghindari penambahan posisi berlebihan saat harga konsolidasi.

-

Integrasi Analisis Multi-Time Frame: Tambahkan konfirmasi tren dari time frame yang lebih tinggi, hanya melakukan perdagangan ketika tren selaras di beberapa time frame, meningkatkan kualitas entri.

-

Menambahkan Batasan Eksposur Maksimum: Tetapkan batas atas total eksposur risiko akun. Setelah mencapai batas (misalnya 5% dari total modal), hentikan sinyal masuk baru hingga risiko berkurang.

-

Optimalisasi Perhitungan SuperTrend: Pertimbangkan untuk menggunakan kombinasi indikator SuperTrend dengan beberapa periode atau beberapa pengali, meningkatkan akurasi penentuan tren melalui sistem voting.

Kesimpulan

Strategi Pengelolaan Modal Dinamis SuperTrend dengan Rasio Risiko-Imbalan 5:1 adalah sistem pelacakan tren yang sangat matang, menggabungkan identifikasi tren yang tepat dengan manajemen modal yang ilmiah. Melalui perhitungan posisi dinamis, manajemen perdagangan berkelompok, dan pengaturan rasio risiko-imbalan 5:1 yang dioptimalkan, strategi ini memaksimalkan kemampuan menangkap tren sambil mengendalikan risiko.

Keunggulan inti strategi ini terletak pada sistem manajemen modal yang cerdas, memastikan setiap entri hanya mengambil risiko persentase tetap, sambil memungkinkan penambahan posisi berulang dalam tren kuat untuk meningkatkan keuntungan. Perhitungan indikator SuperTrend yang dioptimalkan meningkatkan keandalan penentuan tren, dan mekanisme keluar yang beragam memastikan perlindungan keuntungan yang efektif.

Meskipun ada beberapa risiko potensial, seperti kemungkinan penambahan posisi berlebihan dan ketergantungan pada pasar tren, risiko-risiko ini dapat dikelola secara efektif melalui langkah-langkah optimasi yang disarankan, seperti menambahkan filter kekuatan tren, menyesuaikan rasio risiko-imbalan secara dinamis, dan menetapkan batasan eksposur maksimum.

Bagi para trader yang mencari metode pelacakan tren yang ilmiah dan sistematis, strategi ini menyediakan kerangka kerja yang kokoh, yang dapat diterapkan secara langsung atau dijadikan dasar untuk kustomisasi lebih lanjut. Dengan pemilihan parameter yang hati-hati dan pemantauan strategi yang berkelanjutan, sistem ini berpotensi menghasilkan kinerja jangka panjang yang stabil di berbagai lingkungan pasar.

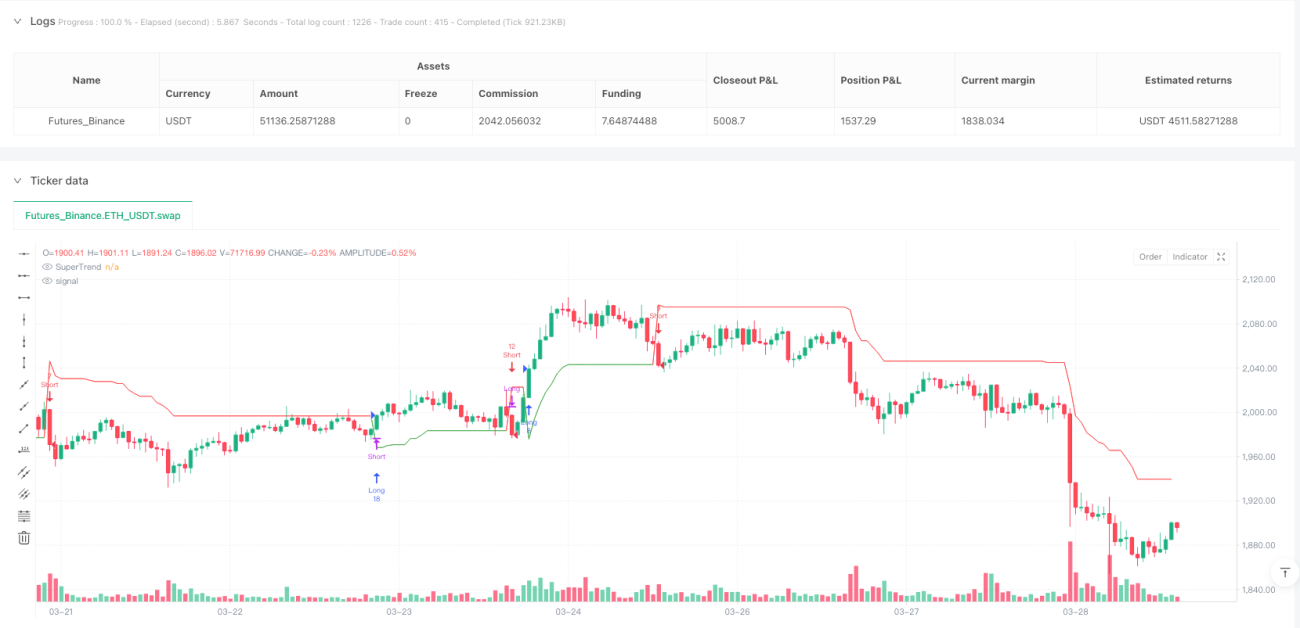

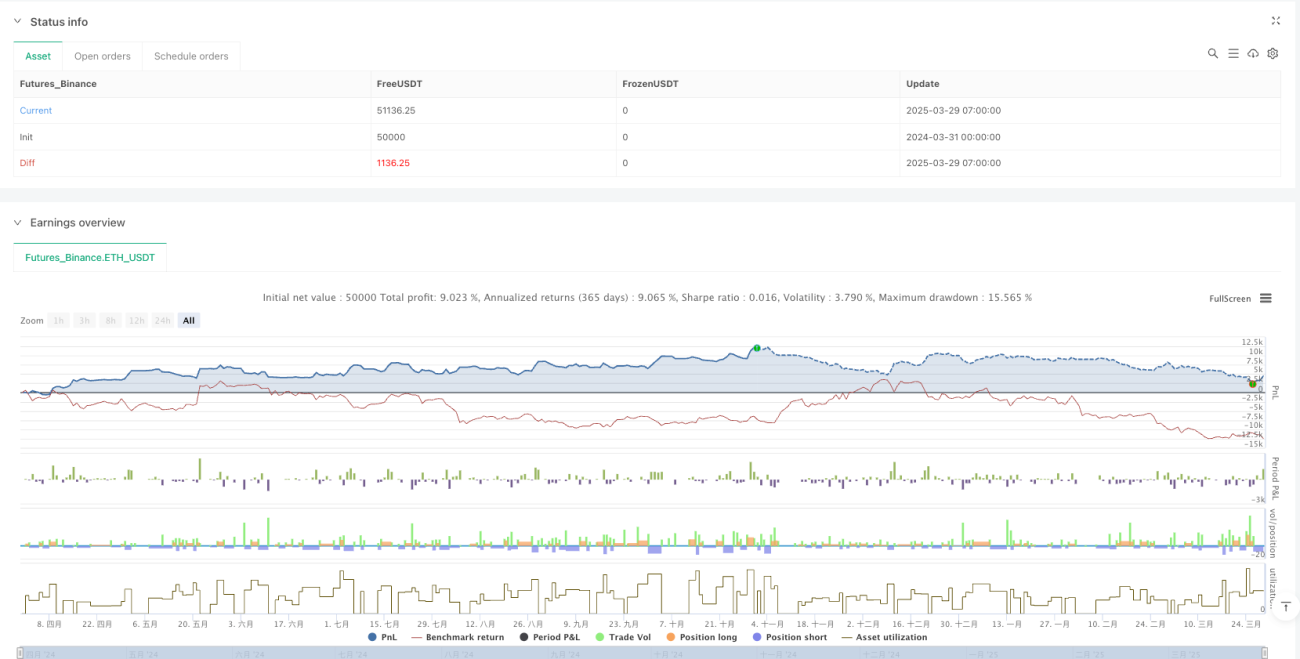

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Grouped SuperTrend Strategy 5x – All Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.fixed, default_qty_value=0, pyramiding=500, calc_on_order_fills=true)

// INPUTS- 1