Gambaran Umum

Strategi Penjualan Opsi dengan Integrasi Multi-Indikator adalah strategi perdagangan kuantitatif yang menggabungkan berbagai indikator teknis untuk menjual opsi. Dirancang khusus untuk mengidentifikasi arah tren pasar dan membangun posisi bull put spread atau bear call spread dalam kondisi yang sesuai. Strategi ini memadukan sinyal multidimensi seperti persilangan rata-rata bergerak, konfirmasi kekuatan tren, indikator momentum, dan harga rata-rata tertimbang volume, serta menggunakan mekanisme stop-loss dinamis berdasarkan Average True Range (ATR) untuk mengelola risiko. Inti dari strategi ini adalah mengurangi risiko sinyal palsu melalui resonansi multi-indikator, hanya memasuki pasar ketika beberapa kondisi teknis terpenuhi secara bersamaan, sehingga meningkatkan keandalan sinyal perdagangan.

Prinsip Strategi

Prinsip inti dari Strategi Penjualan Opsi dengan Integrasi Multi-Indikator adalah menentukan tren pasar melalui penilaian kolaboratif dari berbagai indikator, dan berdasarkan hal tersebut memilih strategi opsi yang sesuai. Prinsip spesifiknya adalah sebagai berikut:

-

Sistem Identifikasi Tren: Strategi ini menggunakan persilangan antara EMA 20 periode dan EMA 50 periode untuk menentukan arah utama pasar. Ketika EMA jangka pendek melintasi di atas EMA jangka panjang, itu diidentifikasi sebagai tren naik; ketika EMA jangka pendek melintasi di bawah EMA jangka panjang, itu diidentifikasi sebagai tren turun.

-

Verifikasi Kekuatan Tren: Strategi ini memperkenalkan Average Directional Index (ADX) untuk memverifikasi kekuatan tren. Hanya ketika ADX lebih besar dari 15, tren dianggap memiliki kekuatan yang cukup untuk diikuti.

-

Mekanisme Konfirmasi Momentum: Menggunakan Relative Strength Index (RSI) untuk menghindari masuk ke dalam tren lemah atau area pembalikan potensial. Dalam tren naik, RSI harus lebih besar dari 45; dalam tren turun, RSI harus lebih kecil dari 55.

-

Verifikasi Posisi Harga: Membandingkan harga dengan Volume Weighted Average Price (VWAP). Tren naik mengharuskan harga berada di atas VWAP, sedangkan tren turun mengharuskan harga berada di bawah VWAP, untuk mengonfirmasi sentimen pasar secara keseluruhan.

-

Konstruksi Strategi Opsi:

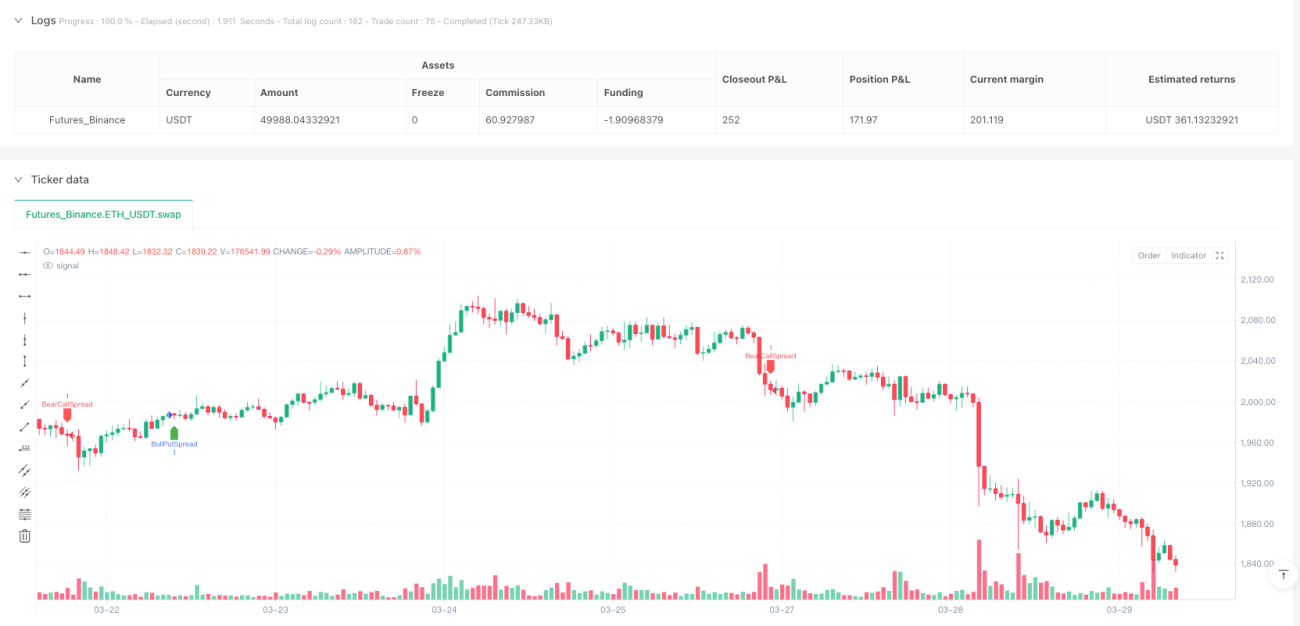

- Dalam pasar bullish, gunakan strategi bull put spread: jual opsi put ATM atau satu tingkat OTM, dan beli opsi put OTM yang lebih rendah 200-300 poin sebagai lindung nilai.

- Dalam pasar bearish, gunakan strategi bear call spread: jual opsi call ATM atau satu tingkat OTM, dan beli opsi call OTM yang lebih tinggi 200-300 poin sebagai lindung nilai.

-

Sistem Manajemen Risiko: Strategi ini menggunakan stop-loss dinamis berdasarkan ATR, dengan level stop-loss ditetapkan pada 1,5 kali ATR, yang secara otomatis menyesuaikan level perlindungan sesuai dengan volatilitas pasar.

Keunggulan Strategi

-

Konfirmasi Sinyal Multidimensi: Strategi ini menggabungkan indikator dari empat dimensi: tren, kekuatan, momentum, dan posisi harga, sehingga sangat mengurangi kemungkinan sinyal menyesatkan yang dihasilkan oleh satu indikator saja, dan meningkatkan kualitas sinyal perdagangan.

-

Manajemen Risiko Adaptif: Mekanisme stop-loss dinamis berbasis ATR dapat secara otomatis menyesuaikan level perlindungan sesuai dengan volatilitas pasar, memberikan ruang stop-loss yang lebih lebar di pasar yang sangat volatil, dan memperketat stop-loss di pasar dengan volatilitas rendah, secara efektif beradaptasi dengan berbagai kondisi pasar.

-

Batas Risiko Strategi Opsi: Dengan menggunakan strategi vertical spread daripada menjual opsi telanjang, kerugian maksimum dibatasi dalam kisaran yang diketahui, menghindari risiko tak terbatas yang mungkin dihadapi dalam penjualan opsi telanjang.

-

Perlindungan Ganda terhadap Tren dan Pembalikan: Pengaturan ambang batas RSI (tren naik >45, tren turun <55) memberikan lapisan perlindungan tambahan terhadap pembalikan pasar, mencegah masuk pasar ketika tren melemah atau mungkin berbalik.

-

Logika Strategi yang Jelas: Setiap komponen memiliki peran yang jelas, mulai dari konfirmasi tren hingga verifikasi kekuatan, konfirmasi momentum, dan verifikasi posisi, dengan rantai logika yang lengkap dan mudah dipahami serta dioptimalkan.

-

Penyesuaian Parameter yang Fleksibel: Parameter kunci strategi seperti periode EMA, ambang ADX, rentang RSI, dan pengali ATR dapat disesuaikan berdasarkan pasar dan kerangka waktu yang berbeda, memberikan adaptabilitas yang baik.

Risiko Strategi

-

Risiko Penembusan Palsu: Meskipun menggunakan konfirmasi multi-indikator, persilangan EMA masih dapat menghasilkan sinyal palsu di pasar dengan volatilitas tinggi. Solusi: Tambahkan periode konfirmasi, mensyaratkan sinyal persilangan bertahan selama beberapa periode sebelum dianggap valid.

-

Keterlambatan Respons terhadap Pembalikan Tren: Sistem rata-rata bergerak sering mengalami keterlambatan dalam pembalikan tren, yang dapat menyebabkan keluar dari posisi setelah tren mulai berbalik. Solusi: Perkenalkan indikator jangka pendek yang lebih sensitif sebagai sistem peringatan dini.

-

Kinerja Buruk di Rentang Perdagangan Padat: Di pasar yang berkisar tanpa tren yang jelas, kinerja strategi dapat menurun, menghasilkan sinyal yang saling membatalkan. Solusi: Tambahkan filter volatilitas untuk menghentikan perdagangan ketika pasar diidentifikasi dalam kondisi berkisar.

-

Eksposur Risiko Sistematis: Dalam kasus keruntuhan pasar yang cepat atau gap harga, meskipun ada perlindungan stop-loss, harga eksekusi aktual mungkin jauh di bawah level stop-loss teoritis. Solusi: Sesuaikan lebar spread opsi, pilih ruang lindung nilai yang lebih lebar di lingkungan berisiko tinggi.

-

Jebakan Optimasi Parameter: Optimasi parameter yang berlebihan dapat menyebabkan overfitting pada data historis dan kinerja buruk di masa depan. Solusi: Lakukan backtest di beberapa lingkungan pasar dan periode waktu yang berbeda, pilih pengaturan parameter yang robust daripada yang optimal.

-

Risiko Likuiditas: Dalam kondisi pasar tertentu, likuiditas opsi mungkin tidak mencukupi, sehingga sulit untuk membuka atau menutup posisi pada harga ideal. Solusi: Pilih seri opsi utama dan opsi yang mendekati ATM, hindari masalah likuiditas opsi OTM yang dalam.

Arah Optimasi Strategi

-

Menambahkan Filter Lingkungan Pasar: Strategi saat ini menggunakan kriteria yang sama di semua lingkungan pasar. Dapat memperkenalkan indikator volatilitas (misalnya VIX atau volatilitas historis), menggunakan pengaturan parameter dan strategi opsi yang berbeda dalam lingkungan volatilitas yang berbeda. Ini memungkinkan sikap yang lebih konservatif di pasar dengan volatilitas tinggi, dan lebih agresif di pasar dengan volatilitas rendah.

-

Mengoptimalkan Mekanisme Stop-Loss: Stop-loss ATR saat ini dirancang dengan pengali tetap. Dapat mempertimbangkan untuk menerapkan pengali dinamis yang menyesuaikan secara otomatis berdasarkan kondisi pasar. Misalnya, gunakan stop-loss yang lebih lebar (misalnya 2 kali ATR) dalam tren naik, dan stop-loss yang lebih sempit (misalnya 1 kali ATR) dalam tren turun, untuk menyesuaikan dengan karakteristik risiko di berbagai lingkungan tren.

-

Mengintegrasikan Penilaian Support dan Resistance: Komentar kode menyebutkan untuk menghindari perdagangan di dekat area support dan resistance, tetapi belum diimplementasikan dalam kode sebenarnya. Dapat menambahkan algoritma identifikasi support dan resistance untuk menghindari membangun posisi di dekat level harga kritis, mengurangi risiko pembalikan di titik teknis penting.

-

Memperkenalkan Filter Waktu: Opsi memiliki karakteristik peluruhan waktu (time decay). Dapat menambahkan filter berdasarkan sesi perdagangan dan musim pasar, menghindari peristiwa berita besar atau periode dengan volatilitas yang biasanya tinggi. Ini memungkinkan pemanfaatan karakteristik peluruhan nilai waktu opsi untuk meningkatkan rasio kemenangan strategi.

-

Menambahkan Mekanisme Target Keuntungan: Strategi saat ini hanya memiliki mekanisme keluar berdasarkan stop-loss, tanpa desain keluar untuk mengambil keuntungan secara proaktif. Dapat memperkenalkan mekanisme keluar berdasarkan tingkat pengembalian target atau pembalikan indikator teknis, mengunci keuntungan secara proaktif ketika target yang telah ditentukan tercapai atau pasar mulai menunjukkan tanda-tanda pembalikan.

-

Mengoptimalkan Logika Pemilihan Opsi: Strategi saat ini secara sederhana memilih opsi ATM atau satu tingkat OTM. Dapat mengoptimalkan pemilihan opsi berdasarkan volatilitas smile dan deviasi implied volatility dari historical volatility, mencari opsi dengan harga volatilitas yang tidak wajar untuk meningkatkan imbal hasil penjualan opsi.

Ringkasan

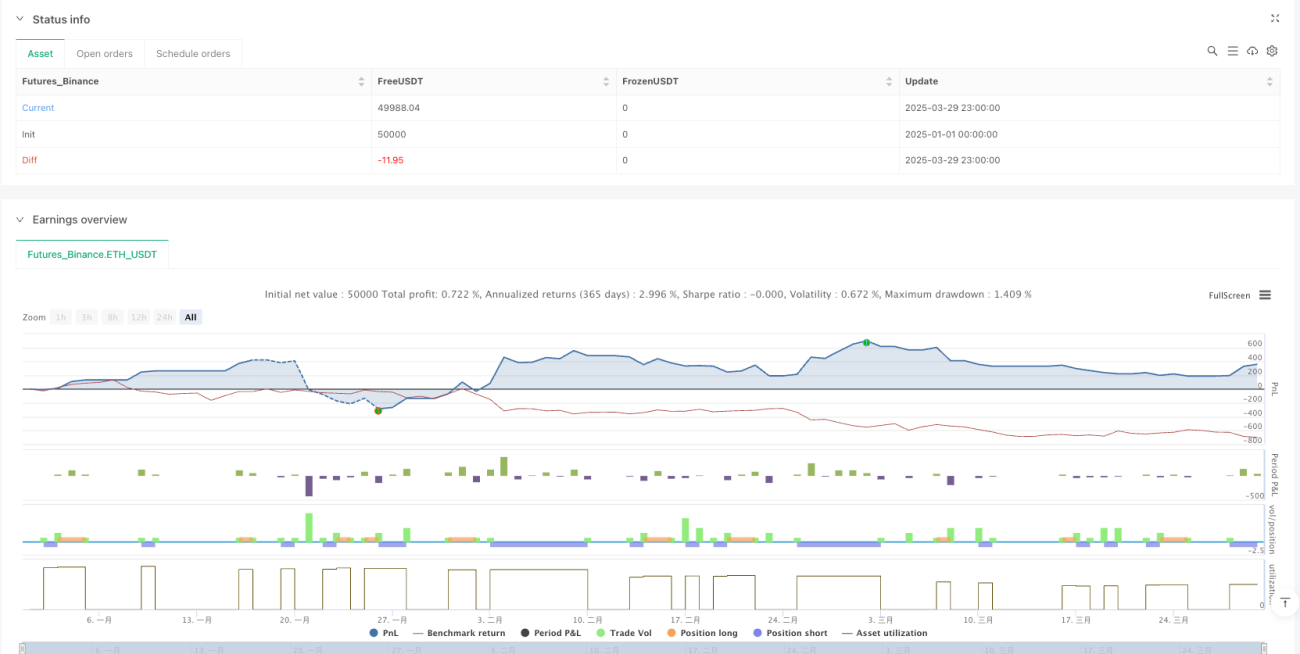

Strategi Penjualan Opsi dengan Integrasi Multi-Indikator membangun sistem penilaian tren pasar yang komprehensif dengan menggabungkan persilangan EMA, kekuatan tren ADX, konfirmasi momentum RSI, dan posisi harga VWAP. Berdasarkan hasil penilaian, strategi ini menggunakan strategi opsi bull put spread atau bear call spread. Strategi ini menggunakan mekanisme stop-loss dinamis berbasis ATR untuk mengelola risiko, sambil mempertahankan potensi keuntungan dari strategi penjualan opsi, secara efektif mengendalikan risiko penurunan.

Keunggulan terbesar dari strategi ini terletak pada mekanisme penyaringan multi-lapisnya, yang mensyaratkan konfirmasi bersama dari beberapa indikator untuk menghasilkan sinyal perdagangan, secara efektif mengurangi risiko sinyal palsu. Selain itu, dengan menggunakan strategi opsi spread daripada menjual opsi telanjang, risiko maksimum dikendalikan dalam kisaran yang telah ditentukan, menghindari risiko tak terbatas yang mungkin dihadapi oleh penjual opsi.

Arah optimasi di masa depan termasuk mengintegrasikan filter lingkungan pasar, menyesuaikan pengali stop-loss secara dinamis, menambahkan penilaian support dan resistance, memperkenalkan filter waktu, menambahkan mekanisme pengambilan keuntungan proaktif, dan mengoptimalkan pemilihan opsi berdasarkan struktur volatilitas. Langkah-langkah optimasi ini akan semakin meningkatkan ketahanan dan adaptabilitas strategi, memungkinkannya mempertahankan kinerja yang baik di berbagai lingkungan pasar.

Secara keseluruhan, Strategi Penjualan Opsi dengan Integrasi Multi-Indikator adalah sistem perdagangan kuantitatif yang terstruktur dengan baik dan logis, cocok untuk para pedagang yang ingin memperoleh keuntungan dari peluruhan nilai waktu opsi ketika tren pasar jelas, sambil tetap dapat mengendalikan risiko secara efektif. Melalui optimasi dan penyesuaian parameter yang berkelanjutan, strategi ini berpotensi menjadi sumber pendapatan yang stabil.

- 1