Ringkasan

Strategi Sinyal Short yang Ditingkatkan untuk SPY adalah sistem perdagangan kuantitatif berbasis kerangka waktu 5 menit, yang dirancang khusus untuk pasar SPY. Strategi ini menggabungkan analisis hubungan harga dengan level resistensi, indikator RSI, indikator momentum MACD, dan volume perdagangan untuk menangkap sinyal penurunan pasar. Ketika harga mendekati level resistensi dan memenuhi kondisi bearish tertentu (RSI di bawah 45, momentum MACD menurun, volume breakout), sistem akan memicu sinyal perdagangan short. Strategi ini menggunakan mekanisme keluar dinamis berbasis ATR (Average True Range) untuk mengelola risiko secara efektif melalui pengaturan take profit dan stop loss yang adaptif. Keunggulan inti dari strategi ini terletak pada ketepatan waktu masuk dan kemampuan manajemen risiko, yang memungkinkan untuk menangkap peluang keuntungan yang stabil dalam tren penurunan pasar.

Prinsip Strategi

Prinsip kerja strategi ini didasarkan pada verifikasi bersama dari beberapa indikator teknis, terutama mencakup elemen-elemen kunci berikut:

-

Identifikasi Level Resistensi: Sistem menentukan level resistensi dengan menghitung harga tertinggi selama periode lookback tertentu (default 20 periode). Ketika harga mendekati level resistensi (dalam kisaran 1% di bawah resistensi) atau menembus resistensi ke bawah, kondisi masuk pertama terpenuhi.

-

Penyaringan RSI: Strategi mensyaratkan indikator RSI (20 periode) berada di bawah ambang batas yang telah ditentukan (default 45), untuk memastikan pasar berada dalam kondisi relatif oversold atau netral-bearish.

-

Konfirmasi Momentum MACD: Menggunakan indikator MACD (12, 26, 9) untuk menentukan arah momentum. Ketika garis MACD berada di bawah garis sinyal, ini menunjukkan harga memiliki momentum ke bawah, sesuai dengan arah strategi short.

-

Verifikasi Volume: Strategi mensyaratkan volume saat ini melebihi kelipatan tertentu (default 1,5 kali) dari rata-rata pergerakan sederhana volume 20 periode, untuk memastikan partisipasi pasar yang cukup dalam mendukung pergerakan harga.

-

Mekanisme Keluar Dinamis: Menggunakan indikator ATR 14 periode untuk menghitung level take profit dan stop loss dinamis. Target take profit ditetapkan pada harga masuk dikurangi ATR dikalikan dengan pengganda profit (default 1,5), sedangkan level stop loss adalah harga masuk ditambah ATR dikalikan dengan pengganda kerugian (default 1,0).

Ketika semua kondisi terpenuhi secara bersamaan, strategi memicu sinyal masuk short, dan mengelola perdagangan sesuai dengan kondisi keluar dinamis yang telah ditetapkan.

Keunggulan Strategi

-

Konfirmasi Sinyal Multidimensi: Strategi menggabungkan harga, indikator teknis, dan volume untuk analisis multidimensi, secara efektif menyaring sinyal palsu dan meningkatkan kualitas perdagangan. Kombinasi kondisi harga mendekati resistensi, RSI rendah, MACD menurun, dan volume membesar mampu menangkap peluang short yang sebenarnya.

-

Ketepatan Waktu Masuk: Dengan mengidentifikasi hubungan harga dengan level resistensi, strategi dapat masuk pada titik balik teknis yang tepat, meningkatkan probabilitas keuntungan.

-

Manajemen Risiko Dinamis: Menggunakan mekanisme take profit dan stop loss dinamis berbasis ATR, sehingga manajemen risiko beradaptasi dengan volatilitas pasar. Memberikan stop loss yang lebih longgar di lingkungan volatilitas tinggi, dan memperketat stop loss di lingkungan volatilitas rendah, mengoptimalkan rasio risiko-imbal hasil.

-

Adaptabilitas Tinggi: Parameter strategi sangat dapat disesuaikan. Pengguna dapat mengatur parameter seperti ambang batas RSI, pengganda volume, dan pengganda ATR sesuai dengan kondisi pasar dan preferensi risiko pribadi, memungkinkan optimasi strategi yang fleksibel.

-

Fokus pada Perdagangan Berkualitas Tinggi: Kondisi strategi yang ketat menghindari overtrading, fokus pada menangkap peluang short dengan probabilitas tinggi, mengurangi biaya perdagangan dan gangguan emosional.

Risiko Strategi

-

Risiko False Breakout: Harga dapat menembus level resistensi untuk sementara lalu segera memantul, menghasilkan sinyal yang salah. Solusinya adalah menambahkan filter waktu, mensyaratkan harga bertahan di bawah resistensi selama waktu tertentu, atau menambahkan sinyal konfirmasi seperti analisis pola candle.

-

Risiko Perdagangan Melawan Tren: Melakukan short di pasar yang sedang kuat naik dapat menghadapi tantangan kenaikan berkelanjutan. Disarankan untuk menambahkan filter tren jangka panjang, menonaktifkan atau menaikkan ambang sinyal selama tren naik.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap perubahan parameter seperti ambang RSI, pengganda volume, dll. Disarankan untuk melakukan backtest historis menyeluruh dan analisis sensitivitas untuk menemukan kombinasi parameter optimal, serta memeriksa validitas parameter secara berkala.

-

Risiko Likuiditas: Pada jam dengan volume perdagangan rendah, kondisi volume breakout mungkin tidak dapat diandalkan. Solusinya adalah menambahkan batasan pada pemilihan waktu perdagangan, menghindari periode dengan likuiditas pasar yang tidak memadai.

-

Stop Loss Dinamis yang Kurang Optimal: Pengganda ATR tunggal mungkin tidak optimal di berbagai kondisi pasar. Dapat dipertimbangkan untuk menggunakan pengganda ATR adaptif berbasis volatilitas, atau menyesuaikan level stop loss secara dinamis berdasarkan kekuatan tren.

Arahan Optimasi Strategi

-

Filter Tren: Menambahkan mekanisme penentuan tren jangka panjang, seperti hubungan rata-rata pergerakan 20/50 periode atau indikator tren kerangka waktu yang lebih panjang, untuk memastikan strategi berjalan searah dengan tren pasar secara keseluruhan, menghindari perdagangan melawan tren. Ini dapat meningkatkan win rate dan mengurangi kerugian yang tidak perlu.

-

Filter Waktu: Menambahkan fungsi filter waktu untuk menghindari periode pasar tertentu seperti 30 menit pertama pembukaan atau selama rilis data ekonomi penting. Fluktuasi pada periode ini sering tidak dapat diprediksi dan dapat mengakibatkan kinerja strategi yang buruk.

-

Parameter Adaptif: Menerapkan mekanisme adaptasi parameter berdasarkan volatilitas pasar, misalnya menaikkan ambang RSI atau pengganda volume saat volatilitas meningkat, sehingga strategi dapat lebih beradaptasi dengan perubahan kondisi pasar.

-

Konfirmasi Sinyal yang Ditingkatkan: Mempertimbangkan untuk menambahkan analisis pola candle atau pengenalan pola aksi harga sebagai sinyal konfirmasi tambahan, untuk meningkatkan akurasi masuk. Misalnya, mensyaratkan munculnya pola candle bearish seperti "Evening Star" atau "Bearish Engulfing" di dekat titik masuk.

-

Strategi Keluar Bertahap: Mengoptimalkan mekanisme keluar tunggal saat ini dengan menerapkan strategi keluar bertahap. Misalnya, ketika harga mencapai tingkat profit tertentu, menutup sebagian posisi, sementara memindahkan stop loss posisi yang tersisa ke titik impas atau posisi profit, secara efektif mengunci sebagian keuntungan dan membiarkan keuntungan terus bertambah.

-

Analisis Multi-Kerangka Waktu: Mengintegrasikan konfirmasi sinyal dari kerangka waktu yang lebih tinggi (seperti 15 menit, 1 jam) untuk memastikan sinyal jangka pendek selaras dengan tren kerangka waktu yang lebih besar, meningkatkan ketahanan strategi.

Kesimpulan

Strategi Sinyal Short yang Ditingkatkan untuk SPY adalah sistem perdagangan kuantitatif yang efisien berdasarkan beberapa indikator teknis dan kondisi masuk yang presisi. Dengan menganalisis secara komprehensif hubungan harga dengan level resistensi, RSI, momentum MACD, dan perubahan volume, strategi ini mampu menangkap peluang short dengan probabilitas tinggi di pasar. Mekanisme manajemen risiko dinamis berbasis ATR menyediakan level take profit dan stop loss yang adaptif untuk perdagangan, secara efektif menyeimbangkan risiko dan imbal hasil.

Keunggulan inti strategi ini terletak pada penyaringan ketat kondisi masuk dan ketepatan waktu, menghindari overtrading dan gangguan emosional. Pada saat yang sama, adaptabilitas dan parameter yang dapat disesuaikan memungkinkannya beradaptasi dengan berbagai kondisi pasar. Meskipun demikian, pengguna tetap perlu memperhatikan risiko potensial seperti false breakout, perdagangan melawan tren, dan sensitivitas parameter, serta melakukan optimasi yang ditargetkan berdasarkan kinerja perdagangan aktual.

Dengan menambahkan langkah-langkah optimasi seperti filter tren, filter waktu, parameter adaptif, dan analisis multi-kerangka waktu, kinerja strategi dapat lebih ditingkatkan. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif dengan konsep yang jelas, logika yang ketat, dan nilai aplikasi praktis, cocok untuk pedagang berpengalaman yang menerapkannya dalam perdagangan nyata dengan manajemen risiko yang tepat.

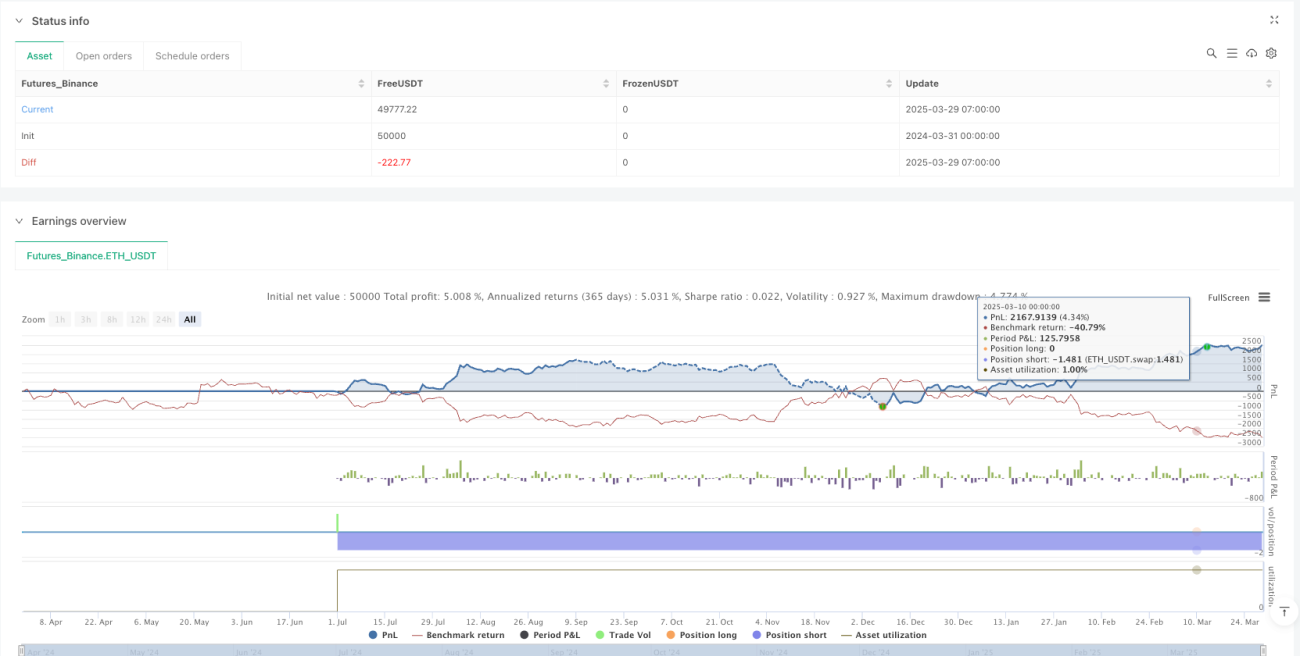

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SPY Enhanced Short Signals – Fixed", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Inputs =====- 1