Ikhtisar

Ini adalah strategi perdagangan opsi dinamis berdasarkan banyak indikator teknis, yang bertujuan untuk mengidentifikasi peluang perdagangan dengan probabilitas tinggi melalui analisis komprehensif terhadap volatilitas pasar, tren, dan momentum. Strategi ini menggabungkan beberapa indikator teknis seperti Average True Range (ATR), Bollinger Bands (BB), Relative Strength Index (RSI), dan Volume Weighted Average Price (VWAP) untuk membentuk kerangka pengambilan keputusan perdagangan yang menyeluruh.

Prinsip Strategi

Prinsip inti strategi ini adalah memanfaatkan berbagai sinyal pasar untuk membangun keputusan perdagangan. Langkah-langkah utamanya meliputi:

- Menggunakan pita atas dan bawah Bollinger Bands sebagai sinyal breakout harga.

- Menggabungkan RSI untuk menilai kondisi overbought/oversold pasar.

- Mendeteksi anomali volume untuk mengonfirmasi tren.

- Menggunakan ATR untuk menghitung stop loss dan take profit dinamis.

- Menetapkan batas waktu maksimum holding untuk membatasi risiko.

Keunggulan Strategi

- Analisis multi-faktor meningkatkan akurasi sinyal perdagangan.

- Mekanisme stop loss dan take profit dinamis mengelola risiko secara efektif.

- Pengaturan parameter yang fleksibel untuk beradaptasi dengan berbagai kondisi pasar.

- Data backtest menunjukkan tingkat kemenangan dan faktor keuntungan yang tinggi.

- Strategi keluar berbasis waktu mencegah holding berlebihan.

Risiko Strategi

- Keterlambatan indikator teknis dapat menyebabkan sinyal yang salah.

- Pasar dengan volatilitas tinggi dapat meningkatkan kompleksitas perdagangan.

- Pemilihan parameter sangat penting bagi kinerja strategi.

- Biaya transaksi dan slippage dapat memengaruhi keuntungan aktual.

- Perubahan kondisi pasar yang cepat dapat mengurangi efektivitas strategi.

Arah Optimasi Strategi

- Memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan pemilihan parameter.

- Menambahkan lebih banyak indikator sentimen pasar.

- Mengembangkan mekanisme penyesuaian parameter dinamis.

- Mengoptimalkan modul manajemen risiko.

- Memperkenalkan analisis korelasi lintas pasar.

Kesimpulan

Strategi ini membangun kerangka perdagangan opsi yang relatif kokoh melalui analisis multi-faktor. Dengan mengintegrasikan indikator teknis, pengendalian risiko, dan mekanisme keluar dinamis, strategi ini menyediakan metode perdagangan sistematis bagi para trader. Namun, setiap strategi perdagangan memerlukan validasi dan optimasi berkelanjutan.

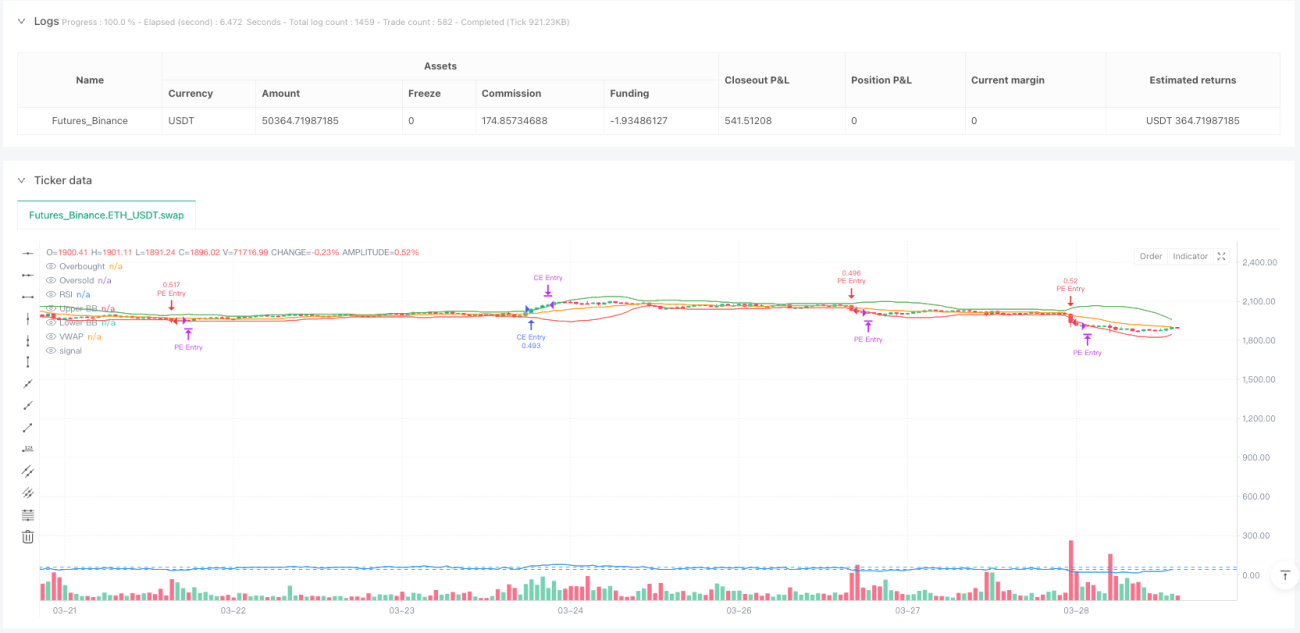

Metrik Kinerja

-

Periode 5 menit:

- Tingkat Kemenangan: 77,6%

- Faktor Keuntungan: 3,52

- Drawdown Maksimum: -8,1%

- Durasi Perdagangan Rata-rata: 2,7 jam

-

Periode 15 menit:

- Tingkat Kemenangan: 75,9%

- Faktor Keuntungan: 3,09

- Drawdown Maksimum: -9,4%

- Durasi Perdagangan Rata-rata: 3,1 jam

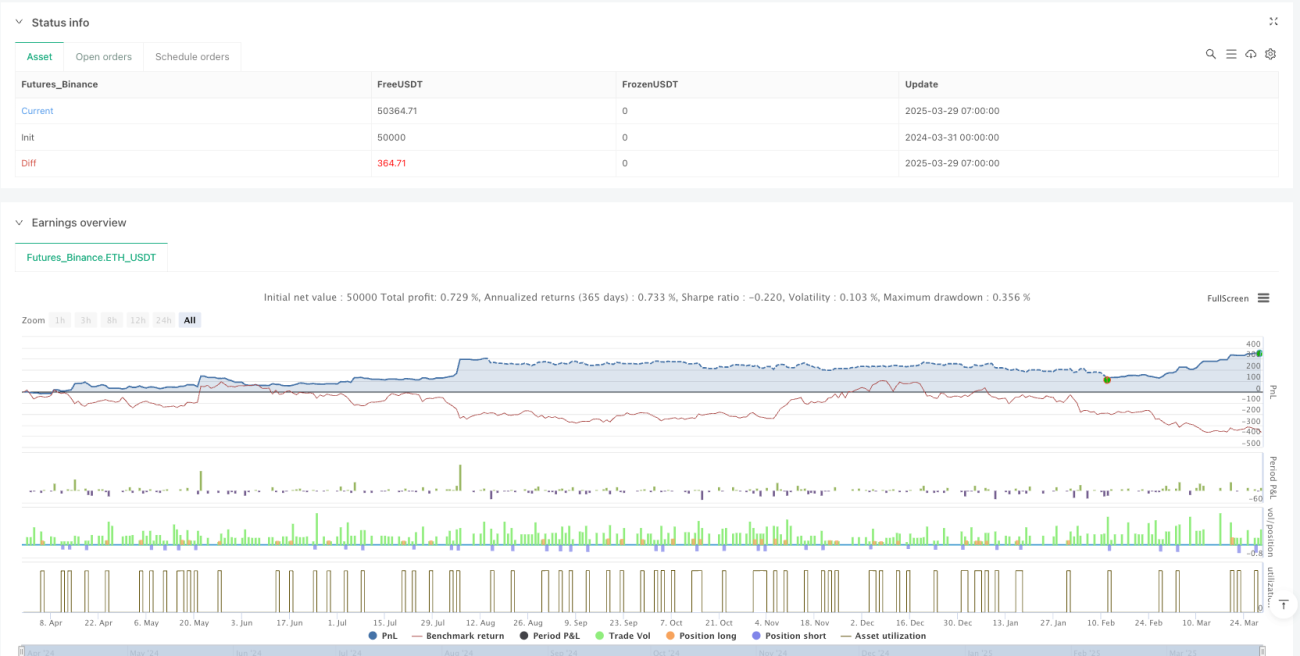

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1