Gambaran Umum

Ini adalah strategi perdagangan kuantitatif inovatif yang menggabungkan entri zona likuiditas, ambang volatilitas ATR, dan manajemen risiko dinamis untuk menyediakan metode perdagangan terstruktur bagi para trader. Strategi ini menggabungkan beberapa indikator analisis teknis yang dirancang untuk mengidentifikasi peluang perdagangan dengan probabilitas tinggi, serta secara otomatis menghitung level take profit dan stop loss.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada elemen-elemen kunci berikut:

- Analisis Zona Likuiditas: Mengidentifikasi area support dan resistance potensial dengan menghitung titik terendah dan tertinggi dalam periode tertentu.

- Filter Volatilitas ATR: Menggunakan Average True Range (ATR) sebagai ambang dinamis untuk entri dan manajemen risiko.

- Filter Tren: Menggabungkan Exponential Moving Average (EMA) 50 periode dan Relative Strength Index (RSI) untuk mengonfirmasi tren pasar dan momentum.

- Manajemen Risiko Dinamis: Secara otomatis menghitung level take profit dan stop loss berdasarkan ATR, serta memungkinkan penyesuaian rasio risiko/imbal hasil secara fleksibel.

Keunggulan Strategi

- Pembuatan Sinyal Multidimensi: Menggabungkan likuiditas, volatilitas, dan filter tren untuk meningkatkan kualitas sinyal.

- Manajemen Risiko Adaptif: Menyesuaikan take profit dan stop loss secara dinamis untuk mengendalikan risiko perdagangan secara efektif.

- Konfigurasi Parameter yang Fleksibel: Dapat menyesuaikan panjang ATR, periode likuiditas, dan sesi perdagangan.

- Dukungan Visual: Menyediakan visualisasi garis likuiditas dan level candle pertama.

- Pelacakan Kinerja: Dilengkapi tabel statistik perdagangan yang menampilkan tingkat kemenangan dan hasil menang/kalah langsung di grafik.

Risiko Strategi

- Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pemilihan parameter, memerlukan backtest dan optimasi berkelanjutan.

- Adaptasi Pasar: Kinerja mungkin tidak stabil di pasar yang tidak jelas trennya atau sangat volatil.

- Risiko False Breakout: Terobosan zona likuiditas mungkin menghasilkan sinyal palsu.

- Frekuensi Perdagangan: Filter sesi dan banyak kondisi dapat mengurangi peluang perdagangan.

- Bias Backtest: Tingkat kemenangan 64% pada data historis mungkin tidak sepenuhnya mewakili kinerja masa depan.

Arah Optimasi Strategi

- Integrasi Machine Learning: Memperkenalkan algoritma machine learning untuk menyesuaikan parameter dan pembuatan sinyal secara dinamis.

- Adaptasi Multi-Pasar: Mengembangkan pengaturan parameter yang lebih universal yang berlaku untuk berbagai pasar dan instrumen.

- Manajemen Risiko Mendalam: Memperkenalkan algoritma ukuran posisi dan alokasi risiko yang lebih kompleks.

- Mekanisme Konfirmasi Sinyal: Menambahkan indikator konfirmasi tambahan seperti volume perdagangan atau indikator teknis lainnya.

- Pemantauan Kinerja Real-Time: Mengembangkan modul evaluasi kinerja dan penyesuaian adaptif secara real-time.

Kesimpulan

Strategi perdagangan ThinkTech AI menyediakan alat perdagangan kuantitatif yang kuat bagi para trader melalui pendekatan multifaktor yang inovatif. Dengan analisis likuiditas, filter volatilitas, dan manajemen risiko dinamis, strategi ini bertujuan untuk mengidentifikasi peluang perdagangan berkualitas tinggi. Namun, trader perlu melakukan backtest, optimasi, dan penerapan yang hati-hati secara berkelanjutan untuk memaksimalkan potensi strategi.

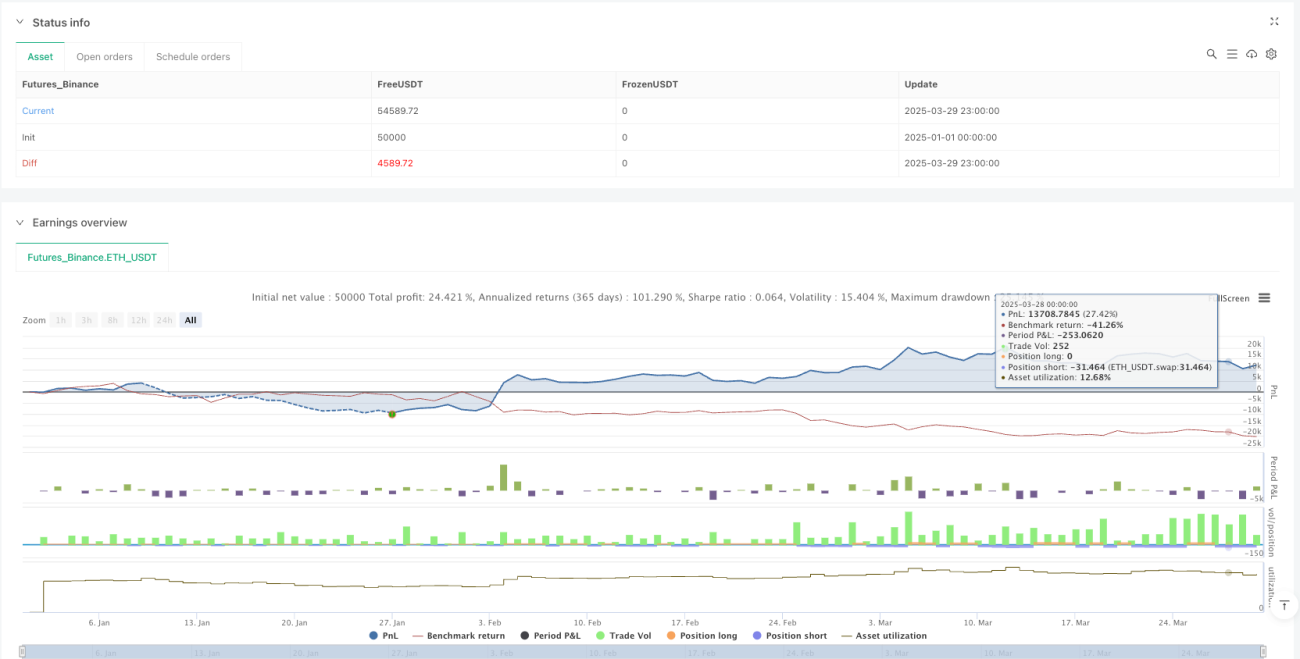

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

if high > ta.highest(high[1], 5)

strategy.entry("Enter Long", strategy.long)

else if low < ta.lowest(low[1], 5)

strategy.entry("Enter Short", strategy.short)//@version=6- 1