Ikhtisar

Strategi ini adalah metode perdagangan presisi tinggi berdasarkan titik tengah kisaran dinamis pasar, dengan menangkap karakteristik pergerakan harga dalam kerangka waktu tertentu untuk mencapai waktu masuk dan keluar yang tepat. Inti strategi adalah menggunakan periode lookback yang dapat dikonfigurasi untuk menghitung secara dinamis titik tertinggi, terendah, dan titik tengah kisaran harga, serta menjalankan perdagangan order limit selama jam perdagangan Bursa Efek New York.

Prinsip Strategi

Prinsip strategi didasarkan pada mekanisme kunci berikut:

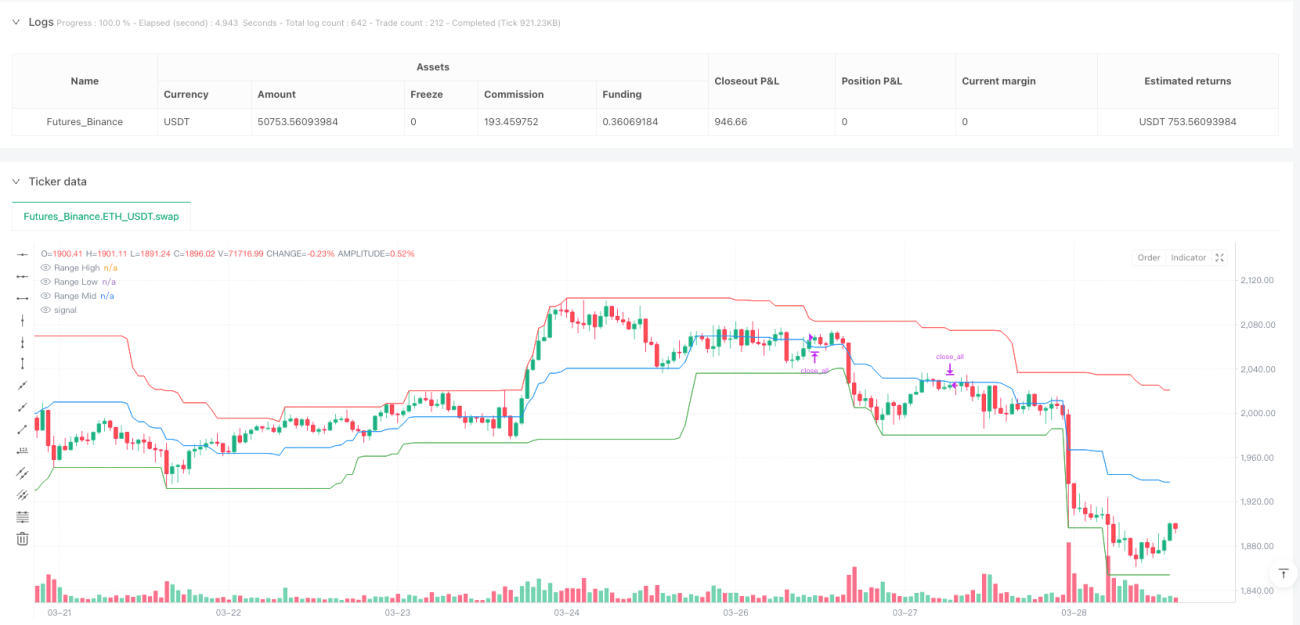

- Perhitungan Kisaran Dinamis: Dengan mengatur periode lookback yang dapat disesuaikan (default 30 lilin), menghitung secara real-time titik tertinggi, terendah, dan titik tengah harga.

- Perdagangan Terbatas Waktu: Secara ketat membatasi perdagangan hanya dalam jam perdagangan Bursa Efek New York (pukul 09:30 hingga 15:00).

- Sinyal Penembusan Titik Tengah: Ketika harga penutupan menembus titik tengah kisaran, menghasilkan sinyal long atau short.

- Strategi Order Limit: Pasang order di titik tengah kisaran, dan tetapkan take profit serta stop loss pada titik tertinggi dan terendah kisaran.

Keunggulan Strategi

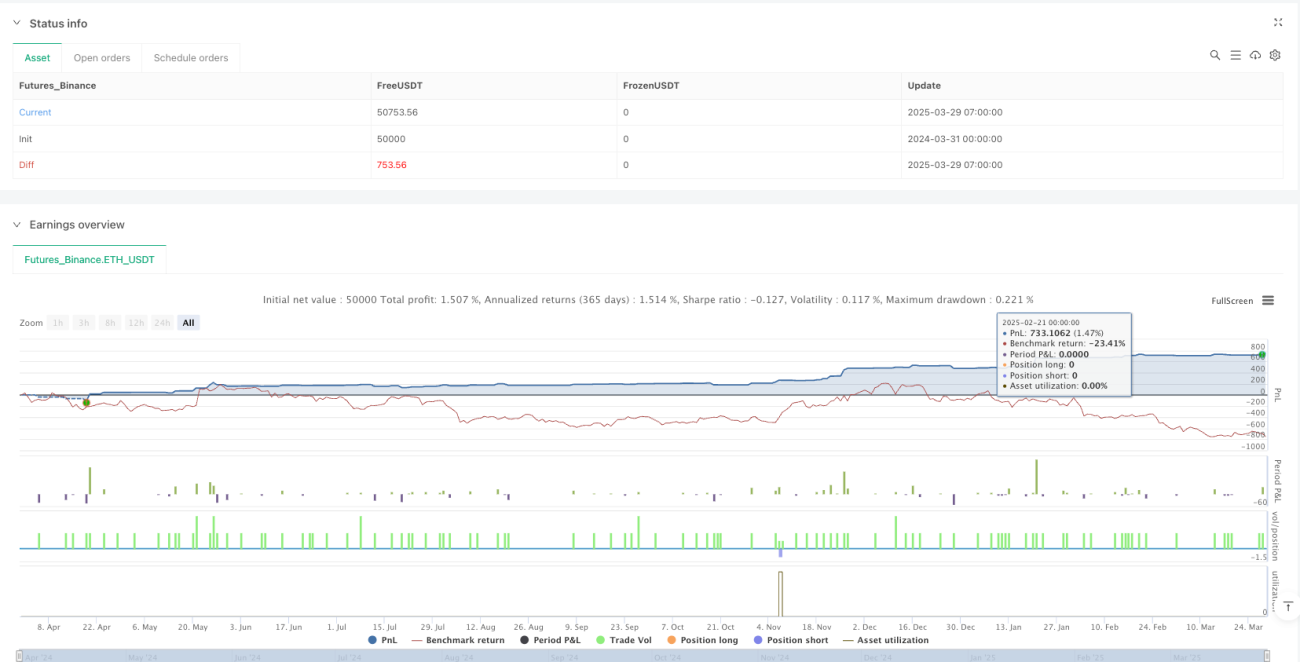

- Masuk dengan Presisi Tinggi: Melalui perhitungan dinamis titik tengah kisaran, memberikan waktu masuk yang lebih akurat.

- Risiko Terkendali: Mekanisme take profit dan stop loss yang ketat, mengendalikan risiko per transaksi secara efektif.

- Selektivitas Waktu: Hanya bertransaksi selama jam aktif bursa, menghindari periode likuiditas rendah.

- Parameter Fleksibel: Periode lookback dapat disesuaikan, beradaptasi dengan berbagai kondisi pasar.

- Menghindari Risiko Overnight: Secara otomatis menutup posisi sebelum akhir hari perdagangan.

Risiko Strategi

- Keterbatasan Perhitungan Kisaran: Dalam pasar yang sangat fluktuatif, periode lookback tetap mungkin tidak mencerminkan kondisi pasar secara real-time secara akurat.

- Risiko Frekuensi Perdagangan: Perdagangan yang sering dapat meningkatkan biaya transaksi dan risiko slippage.

- Sensitivitas Parameter: Pengaturan periode lookback dan jam perdagangan berdampak signifikan pada kinerja strategi.

- Adaptasi Pasar: Strategi mungkin tidak cocok untuk semua instrumen dan kondisi pasar.

Arah Optimasi Strategi

- Periode Lookback Dinamis: Memperkenalkan algoritma adaptif untuk menyesuaikan periode lookback secara dinamis berdasarkan volatilitas pasar.

- Verifikasi Multi-Kerangka Waktu: Menggabungkan sinyal dari kerangka waktu yang berbeda untuk meningkatkan akurasi sinyal.

- Filter Volatilitas: Menambahkan indikator volatilitas untuk menyaring sinyal perdagangan berkualitas rendah.

- Optimasi Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk menyesuaikan parameter masuk dan keluar secara dinamis.

- Peningkatan Manajemen Risiko: Memperkenalkan manajemen posisi yang lebih kompleks dan mekanisme stop loss dinamis.

Kesimpulan

Strategi ini menyediakan metode perdagangan sistematis dengan aturan yang jelas bagi para trader melalui mekanisme penembusan titik tengah kisaran yang tepat dan order limit. Keunggulan utamanya terletak pada masuk dengan presisi tinggi, risiko terkendali, dan selektivitas waktu. Arah optimasi di masa depan akan difokuskan pada peningkatan adaptabilitas dan stabilitas strategi.

Indikator Teknis Kunci

- Periode Lookback

- Titik Tertinggi Kisaran (Range High)

- Titik Terendah Kisaran (Range Low)

- Titik Tengah Kisaran (Range Midpoint)

- Jam Perdagangan (Jam Perdagangan NYSE)

Ringkasan Logika Perdagangan

Dengan menghitung kisaran harga secara dinamis dan melakukan perdagangan order limit di dekat titik tengah, menangkap peluang tren jangka pendek dan pembalikan dalam kerangka waktu dan manajemen risiko yang ketat.

Peringatan Risiko

Strategi ini hanya untuk referensi; dalam perdagangan nyata, perlu disesuaikan dengan toleransi risiko pribadi dan kondisi pasar.

Skenario Aplikasi yang Direkomendasikan

Cocok untuk investor jangka pendek hingga menengah yang mencari strategi perdagangan yang stabil dan sistematis, khususnya para trader yang fokus pada indeks berjangka dan instrumen likuiditas tinggi.

Penutup

Inti dari perdagangan kuantitatif terletak pada optimasi dan adaptasi yang berkelanjutan. Strategi ini menyediakan kerangka perdagangan yang layak untuk diteliti dan ditingkatkan lebih lanjut bagi para trader.

- 1