Ikhtisar

Strategi ini adalah strategi perdagangan saham dengan manajemen risiko dinamis multi-faktor yang melacak tren. Dengan menggabungkan beberapa indikator teknikal, strategi ini bertujuan untuk meningkatkan akurasi sinyal perdagangan dan kinerja keseluruhan. Inti strategi berfokus pada penentuan tren, konfirmasi momentum, penyaringan volatilitas, dan pengendalian risiko, menyediakan metode perdagangan sistematis bagi investor.

Prinsip Strategi

Prinsip strategi didasarkan pada analisis komprehensif dari enam indikator kunci:

- Indikator G-Channel: Menggunakan Exponential Moving Average (EMA) 20 hari dan 50 hari untuk menentukan arah tren pasar.

- Konfirmasi Fantel Variable Moving Average (VMA): Membandingkan Simple Moving Average (SMA) 14 hari dan 28 hari untuk memverifikasi momentum tren.

- Konfirmasi Tren Coral: Menentukan arah tren jangka pendek melalui SMA 10 hari dan 20 hari.

- Konfirmasi Volatilitas ADX: Menilai kekuatan tren dan volatilitas pasar.

- Konfirmasi Volume: Memeriksa apakah volume perdagangan secara signifikan lebih tinggi dari rata-rata volume 20 hari.

- Harga Relatif terhadap SMA 50 hari: Menentukan posisi harga dalam tren jangka panjang.

Keunggulan Strategi

- Verifikasi Multi-faktor: Melalui verifikasi silang enam indikator dari dimensi berbeda, secara signifikan mengurangi probabilitas sinyal palsu.

- Manajemen Risiko Dinamis: Menggunakan Average True Range (ATR) untuk secara dinamis menyesuaikan stop loss dan take profit.

- Mekanisme Masuk dan Keluar yang Fleksibel: Menggabungkan kondisi tren, momentum, volatilitas, dan volume yang beragam.

- Optimalisasi Rasio Risiko-Imbal Hasil: Mengadopsi desain rasio risiko-imbal hasil 2:1.

- Perdagangan Frekuensi Rendah: Mengurangi jumlah transaksi, menurunkan biaya perdagangan.

Risiko Strategi

- Kompleksitas Penentuan Arah: Verifikasi multi-faktor dapat menyebabkan keterlambatan sinyal.

- Sensitivitas Parameter: Parameter tetap mungkin tidak berkinerja baik di lingkungan pasar yang berbeda.

- Keterbatasan Volume: Volume rendah dapat meningkatkan risiko kesalahan penilaian perdagangan.

- Batasan Ekstrem RSI: Dapat melewatkan beberapa peluang perdagangan.

Arah Optimasi Strategi

- Adaptasi Parameter: Mengembangkan mekanisme penyesuaian parameter dinamis.

- Optimalisasi Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan waktu masuk dan keluar.

- Adaptasi Multi-Pasar: Menyesuaikan parameter untuk berbagai instrumen dan lingkungan pasar.

- Menggabungkan Indikator Sentimen: Memperkenalkan indikator sentimen pasar untuk meningkatkan stabilitas strategi.

Ringkasan

Strategi ini membangun sistem perdagangan saham yang relatif kokoh melalui verifikasi sinyal perdagangan multi-faktor dan multi-dimensi. Keunggulan utamanya terletak pada pengurangan risiko perdagangan, namun tetap memerlukan optimasi berkelanjutan dan adaptasi terhadap perubahan pasar.

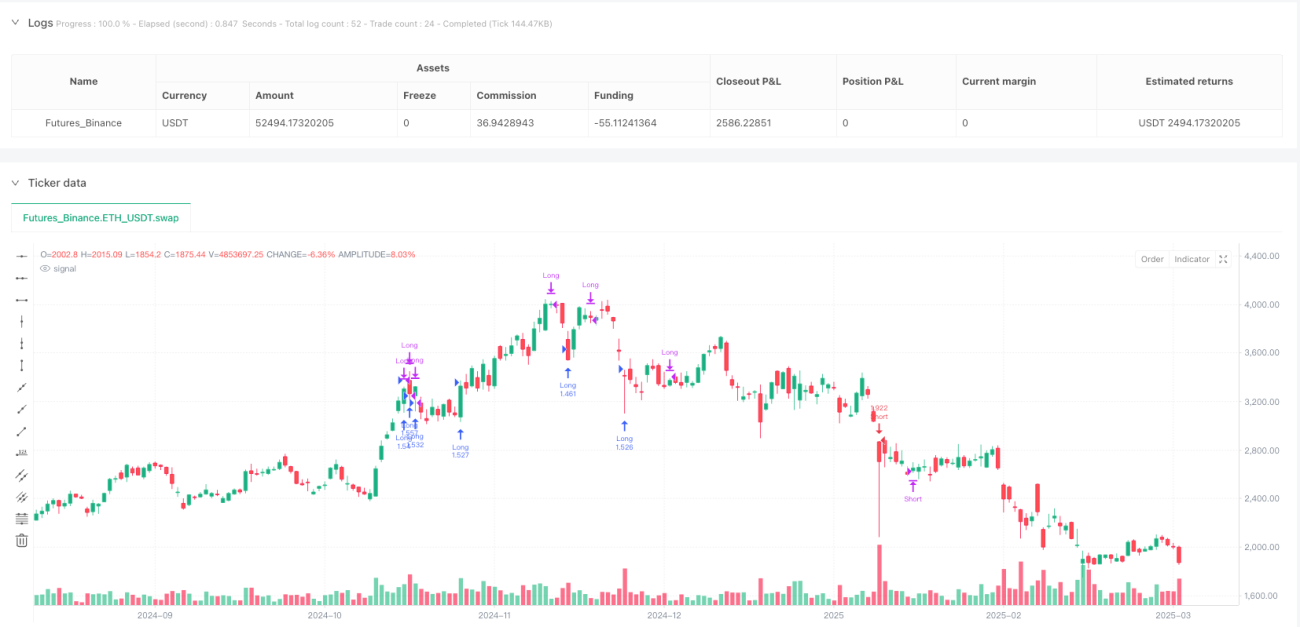

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("G-Channel Strategy for Stocks", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 1️⃣ G-Channel Indicator ===- 1