Strategi mean reversion frekuensi tinggi menggunakan sistem trading range volatilitas dengan stop loss tetap dan target profit.

Ikhtisar

Strategi mean reversion frekuensi tinggi ini adalah sistem trading kuantitatif profesional yang dirancang khusus untuk menangkap fluktuasi pasar jangka pendek. Inti strategi didasarkan pada kombinasi penggunaan Bollinger Bands, Relative Strength Index (RSI), dan Volume Weighted Moving Average (VWMA). Dengan mengidentifikasi kondisi ekstrem di mana harga menyimpang dari rata-ratanya, strategi ini mencari peluang untuk kembali ke rata-rata. Strategi ini menggunakan persentase tetap untuk stop loss dan target profit, serta menggabungkan mekanisme manajemen risiko adaptif untuk menjaga stabilitas dalam berbagai kondisi pasar. Strategi ini memiliki dua mode entry: ketat (strict) dan agresif, memberikan fleksibilitas bagi trader untuk bertransaksi sesuai dengan preferensi risiko yang berbeda.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada teori mean reversion, yaitu harga dalam jangka pendek mungkin menyimpang dari rata-ratanya, tetapi dalam jangka panjang cenderung kembali ke rata-rata. Implementasi spesifiknya melalui beberapa langkah kunci berikut:

-

Pengaturan Indikator Teknis: Menggunakan Bollinger Bands dengan parameter periode 20 dan standar deviasi 2,5, indikator RSI periode 5, dan VWMA periode 50 sebagai sistem sinyal dasar.

-

Desain Kondisi Entry:

- Kondisi ketat Long: RSI di bawah 25 (oversold), harga di bawah batas bawah Bollinger Bands, tetapi masih di atas VWMA

- Kondisi ketat Short: RSI di atas 75 (overbought), harga di atas batas atas Bollinger Bands, tetapi masih di bawah VWMA

- Kondisi agresif Long: Menggunakan RSI di bawah 30 dan harga di bawah garis tengah-bawah yang lebih longgar

- Kondisi agresif Short: Menggunakan RSI di atas 70 dan harga di atas garis tengah-atas yang lebih longgar

-

Mekanisme Manajemen Risiko:

- Stop loss proporsional tetap: ditetapkan sebesar 1% dari harga

- Take profit proporsional tetap: ditetapkan sebesar 2% dari harga

- Pengganda stop loss adaptif: disesuaikan dengan volatilitas pasar, 2 saat volatilitas tinggi, 1,5 saat volatilitas rendah

- Batas maksimum stop loss: 20 unit pergerakan harga minimum

-

Logika Eksekusi Pesanan:

- Entry kondisi ketat menggunakan level stop loss dan take profit standar

- Entry kondisi agresif menggunakan stop loss yang lebih besar (1,2x) dan target profit yang lebih kecil (0,8x)

Desain ini memungkinkan strategi untuk mengidentifikasi kondisi overbought/oversold sekaligus menggunakan Volume Weighted Moving Average sebagai filter tren, sehingga menghindari trading melawan tren yang kuat.

Kelebihan Strategi

Melalui analisis kode yang mendalam, strategi ini menunjukkan keunggulan signifikan berikut:

-

Mekanisme Konfirmasi Ganda: Menggabungkan status RSI overbought/oversold dengan breakout Bollinger Bands, mengurangi kemungkinan sinyal palsu.

-

Filter Tren: Menggunakan VWMA sebagai konfirmasi tren tambahan, menghindari kesalahan dalam melakukan mean reversion trading pada tren yang kuat.

-

Risiko Adaptif: Menyesuaikan pengganda stop loss secara dinamis melalui indikator volatilitas, memberikan ruang bernapas yang lebih besar di pasar dengan volatilitas tinggi.

-

Kontrol Risiko Persentase Tetap: Menggunakan pengaturan stop loss 1% dan take profit 2%, memastikan rasio risk-reward 1:2, sesuai dengan prinsip manajemen modal yang solid.

-

Fleksibilitas Mode Trading: Menyediakan dua kondisi entry (ketat dan agresif), trader dapat memilih mode trading yang sesuai berdasarkan kondisi pasar dan preferensi risiko pribadi.

-

Dukungan Visualisasi: Melalui penanda dan indikator pada chart, membantu trader melihat secara intuitif titik entry dan level harga kunci.

-

Batas Maksimum Stop Loss: Dengan menetapkan stop loss maksimum 20 unit harga, menghindari kerugian berlebihan dalam kondisi pasar yang ekstrem.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, tetap terdapat faktor risiko yang perlu diperhatikan:

-

Risiko Kegagalan Mean Reversion: Dalam pasar tren yang kuat, harga dapat terus menyimpang dari rata-rata tanpa kembali, menyebabkan kerugian beruntun. Solusi: Dapat menambahkan filter kekuatan tren, menghentikan operasi strategi di pasar tren yang jelas.

-

Trading Berlebihan di Pasar Ranging: Strategi frekuensi tinggi dapat menghasilkan terlalu banyak sinyal trading di pasar ranging, meningkatkan biaya transaksi. Solusi: Memperkenalkan kontrol interval trading atau sistem penilaian kualitas sinyal.

-

Ketidaksesuaian Risiko Persentase Tetap: Pada tahap pasar dengan karakteristik pergerakan harga yang berbeda, persentase tetap mungkin terlalu besar atau terlalu kecil. Solusi: Menyesuaikan persentase stop loss dan take profit secara otomatis berdasarkan volatilitas historis.

-

Risiko Mode Entry Agresif: Meskipun kondisi agresif memberikan lebih banyak peluang trading, tingkat sinyal palsu juga lebih tinggi. Solusi: Menambahkan kondisi konfirmasi tambahan untuk sinyal agresif atau mengurangi proporsi penggunaan modal.

-

Dampak Biaya Transaksi: Profitabilitas strategi frekuensi tinggi rentan terkikis oleh biaya transaksi. Solusi: Mengoptimalkan kondisi entry untuk mengurangi jumlah trading, atau menyesuaikan target profit agar sesuai dengan biaya transaksi.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Penyesuaian Parameter Dinamis: Parameter RSI dan Bollinger Bands dapat diatur untuk menyesuaikan secara otomatis berdasarkan kondisi pasar. Misalnya, menggunakan Bollinger Bands yang lebih lebar dan ambang batas RSI yang lebih ekstrem selama periode volatilitas tinggi, meningkatkan adaptasi strategi.

-

Filter Lingkungan Pasar: Menambahkan logika identifikasi jenis pasar, menghentikan atau memodifikasi parameter strategi di pasar tren yang jelas, menghindari trading di lingkungan pasar yang tidak cocok untuk mean reversion.

-

Optimasi Filter Waktu: Menambahkan filter waktu, menghindari rilis data ekonomi besar atau periode likuiditas pasar rendah, meningkatkan kualitas sinyal.

-

Manajemen Posisi Bertahap: Menerapkan mekanisme entry dan exit secara bertahap, memungkinkan pembukaan dan penutupan posisi di berbagai level harga, memperbaiki harga rata-rata entry dan exit.

-

Kontrol Durasi Trading: Menetapkan waktu maksimum holding untuk setiap perdagangan, mencegah sinyal tidak valid mengikat modal dalam waktu lama.

-

Konfirmasi Pasar Terkait: Mengintegrasikan sinyal dari pasar atau indeks terkait sebagai konfirmasi trading, meningkatkan ketahanan strategi.

-

Optimasi Machine Learning: Memanfaatkan teknik machine learning untuk mengoptimalkan parameter entry dan parameter manajemen risiko, sehingga strategi dapat secara otomatis menyesuaikan kombinasi parameter terbaik berdasarkan data historis.

Implementasi arah optimasi ini akan secara signifikan meningkatkan adaptasi dan stabilitas strategi, terutama kinerjanya di berbagai kondisi pasar.

Kesimpulan

Strategi mean reversion frekuensi tinggi ini telah membentuk sistem trading yang lengkap dengan menggabungkan indikator teknis, kondisi entry dua lapis, dan manajemen risiko cerdas. Keunggulan inti strategi terletak pada mekanisme kontrol risiko dan sistem filter sinyalnya, yang secara efektif menyeimbangkan frekuensi trading dan kualitas sinyal. Meskipun terdapat beberapa risiko inheren dari strategi mean reversion, melalui arah optimasi yang disarankan, terutama perbaikan adaptasi lingkungan pasar dan penyesuaian parameter dinamis, ketahanan dan kinerja jangka panjang strategi dapat lebih ditingkatkan. Bagi trader yang ingin menangkap fluktuasi pasar jangka pendek, strategi ini menyediakan kerangka kerja terstruktur, sangat cocok diterapkan di pasar yang bergerak dalam kisaran. Pada akhirnya, strategi ini berhasil menggabungkan teori mean reversion, analisis teknis, dan prinsip manajemen risiko menjadi satu sistem trading yang dapat dioperasikan.

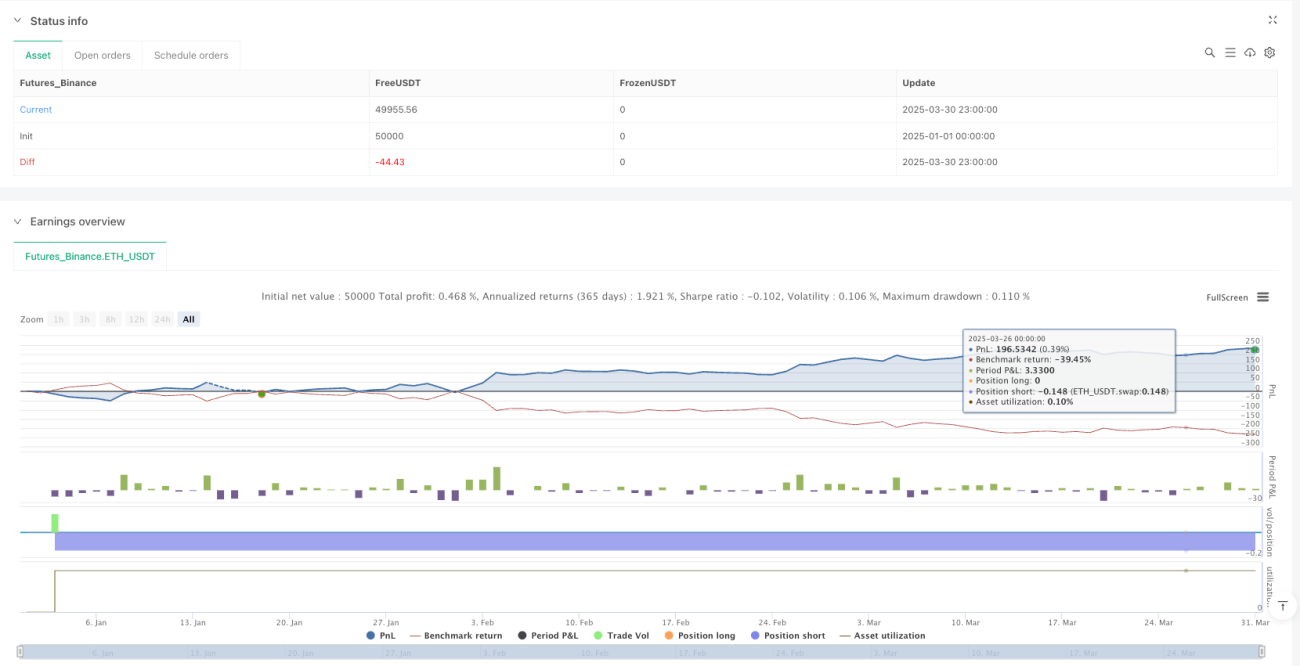

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1