Strategi Trading Breakout Retracement Volatilitas Adaptif

Ikhtisar

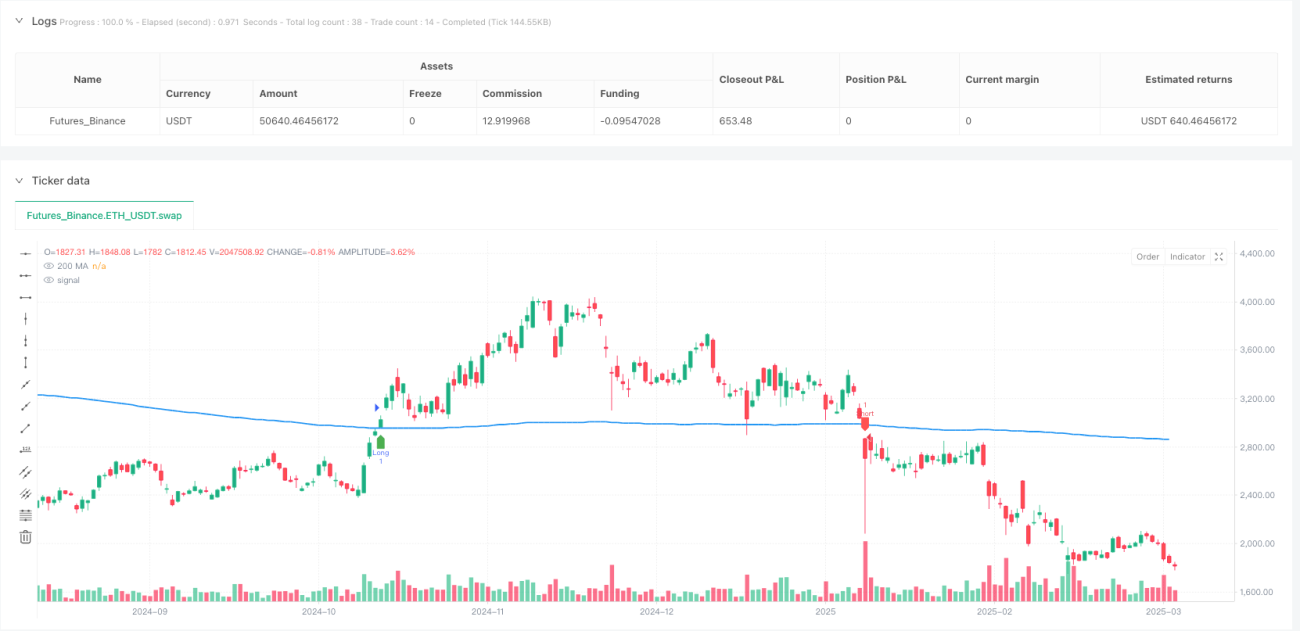

Strategi trading breakout pullback adaptif berbasis volatilitas adalah sistem trading frekuensi tinggi (HFT) yang memanfaatkan hubungan antara harga dan moving average 200-hari (MA200). Strategi ini pertama-tama mengidentifikasi situasi di mana harga menembus MA200, kemudian menunggu harga mundur kembali ke MA200 sebagai konfirmasi, dan akhirnya masuk ke posisi saat kedua kondisi tersebut terpenuhi. Strategi ini menggunakan level stop loss dan take profit adaptif berdasarkan Average True Range (ATR), sehingga dapat secara otomatis menyesuaikan risiko dan target profit sesuai volatilitas pasar, mewujudkan model trading frekuensi tinggi dengan masuk dan keluar pasar yang cepat.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada analisis teknikal tentang trend following dan pengukuran volatilitas, yang terutama terdiri dari komponen-komponen kunci berikut:

-

Identifikasi Tren: Menggunakan Simple Moving Average (SMA) 200-periode sebagai indikator referensi tren jangka panjang. Ini adalah garis pemisah tren yang diakui secara luas; harga di atasnya biasanya dianggap sebagai tren naik, sedangkan di bawahnya dianggap tren turun.

-

Sinyal Breakout: Ketika harga menembus ke atas dari bawah MA200, menghasilkan sinyal breakout bullish (breakoutUp); ketika harga menembus ke bawah dari atas MA200, menghasilkan sinyal breakout bearish (breakoutDown).

-

Konfirmasi Pullback: Setelah breakout, strategi tidak langsung masuk, melainkan menunggu harga mundur kembali ke dekat MA200. Secara spesifik, setelah breakout bullish, jika harga terendah dalam 5 periode lebih rendah atau sama dengan MA200, maka dianggap sebagai pullback yang valid (retestUp); setelah breakout bearish, jika harga tertinggi dalam 5 periode lebih tinggi atau sama dengan MA200, maka dianggap sebagai pullback yang valid (retestDown).

-

Kondisi Masuk: Sinyal masuk hanya dipicu ketika kondisi breakout dan pullback terpenuhi secara bersamaan. Kondisi masuk long (longCondition) memerlukan breakoutUp dan retestUp secara bersamaan; kondisi masuk short (shortCondition) memerlukan breakoutDown dan retestDown secara bersamaan.

-

Manajemen Risiko Adaptif: Strategi menggunakan ATR 14-periode untuk mengukur volatilitas pasar, dan menetapkan level stop loss dan take profit melalui faktor risiko (riskFactor) yang dapat diatur oleh pengguna. Level stop loss dan take profit dihitung berdasarkan harga saat ini ditambah atau dikurangi (ATR * riskFactor), sehingga sistem dapat secara otomatis menyesuaikan risiko dan target profit sesuai kondisi volatilitas pasar.

-

Eksekusi Trading Cepat: Begitu kondisi trading terpenuhi, sistem langsung mengeksekusi trading dan menetapkan level stop loss serta take profit yang sesuai, sehingga dapat menangkap keuntungan dalam pergerakan harga kecil.

Keunggulan Strategi

-

Adaptif Tinggi: Dengan menyesuaikan level stop loss dan take profit secara dinamis melalui ATR, strategi ini dapat beradaptasi dengan berbagai kondisi pasar dan lingkungan volatilitas tanpa perlu penyesuaian parameter manual.

-

Kontrol Risiko Presisi: Setiap transaksi memiliki stop loss yang telah ditentukan sebelumnya, yang ditetapkan berdasarkan volatilitas pasar saat ini, sehingga secara efektif mengontrol eksposur risiko setiap transaksi.

-

Profit Cepat: Menetapkan level take profit yang sesuai dengan stop loss, memastikan keuntungan dapat segera diamankan ketika harga bergerak ke arah yang menguntungkan, cocok untuk lingkungan trading frekuensi tinggi.

-

Kombinasi Tren dan Pullback: Tidak hanya mengidentifikasi breakout tren, tetapi juga mensyaratkan harga mundur ke level support/resistance kunci (MA200) untuk konfirmasi ulang, mengurangi sinyal palsu akibat false breakout.

-

Umpan Balik Visual yang Jelas: Strategi menandai semua sinyal trading dan garis MA200 pada grafik, sehingga trader dapat mengevaluasi kinerja strategi dan kondisi pasar secara intuitif.

-

Parameter yang Dapat Diatur: Melalui parameter risk multiplier, trader dapat menyesuaikan tingkat agresivitas strategi sesuai preferensi risiko dan tujuan trading mereka.

Risiko Strategi

-

Biaya Trading Frekuensi Tinggi: Karena strategi dapat menghasilkan banyak sinyal trading, biaya transaksi (seperti komisi dan slippage) dapat secara signifikan mempengaruhi keuntungan aktual. Solusinya adalah dengan memasukkan biaya trading nyata dalam backtest dan live trading, serta mungkin menambahkan filter tambahan untuk mengurangi frekuensi trading.

-

Kesalahan Penilaian Volatilitas: Dalam lingkungan dengan volatilitas sangat rendah atau sangat tinggi, ATR mungkin tidak mencerminkan risiko yang sebenarnya secara akurat, menyebabkan stop loss terlalu ketat atau terlalu longgar. Dapat dipertimbangkan untuk menggunakan ATR multi-periode atau menyesuaikan periode ATR secara dinamis untuk mengurangi masalah ini.

-

Risiko False Breakout: Meskipun ada mekanisme konfirmasi pullback, pasar masih dapat mengalami pergerakan besar yang berlawanan arah setelah false breakout, menyebabkan stop loss tersentuh. Dapat menambahkan indikator konfirmasi tambahan, seperti volume atau indikator teknikal lainnya.

-

Tidak Sensitif Terhadap Pembalikan Tren: Menggunakan SMA 200-hari sebagai indikator tren jangka panjang mungkin lambat bereaksi pada titik balik tren, sehingga peluang trading tidak tertangkap pada awal tren baru. Pertimbangkan untuk menggabungkan moving average jangka pendek dan menengah untuk membentuk sistem moving average.

-

Ketergantungan Parameter: Kinerja strategi cukup bergantung pada pengaturan parameter seperti risk factor dan periode ATR; pasar yang berbeda mungkin memerlukan parameter yang berbeda. Disarankan untuk melakukan optimasi parameter yang robust dan out-of-sample testing untuk menentukan kombinasi parameter terbaik.

Arah Optimasi Strategi

-

Menambahkan Konfirmasi Volume: Menambahkan kondisi volume dalam sinyal trading, misalnya mensyaratkan volume yang lebih tinggi saat breakout dan pullback, dapat meningkatkan keandalan sinyal. Ini dapat menyaring breakout lemah yang tidak memiliki partisipasi pasar yang cukup.

-

Risk Factor Dinamis: Saat ini strategi menggunakan risk multiplier tetap; dapat dipertimbangkan untuk menyesuaikan risk factor secara dinamis sesuai kondisi volatilitas pasar, misalnya mengurangi risk factor di lingkungan volatilitas tinggi dan meningkatkannya sedikit di lingkungan volatilitas rendah.

-

Filter Waktu: Menambahkan filter waktu trading, menghindari periode volatilitas tinggi saat pembukaan dan penutupan pasar, atau hanya trading pada periode likuiditas tinggi tertentu, dapat mengurangi slippage besar akibat likuiditas rendah.

-

Konfirmasi Multi-Timeframe: Mengenalkan analisis multi-timeframe, mensyaratkan arah tren pada timeframe yang lebih tinggi sejalan dengan arah trading, dapat meningkatkan stabilitas dan win rate sistem.

-

Optimasi Strategi Take Profit: Mempertimbangkan penerapan strategi take profit bertahap, misalnya memindahkan take profit sebagian posisi setelah mencapai profit tertentu, atau menggunakan trailing stop untuk mengunci lebih banyak keuntungan.

-

Kombinasi Indikator: Menggabungkan dengan indikator teknikal lain seperti RSI, MACD, atau Bollinger Bands untuk membangun sistem konfirmasi ganda; hanya mengeksekusi trading ketika beberapa indikator memberikan sinyal secara bersamaan.

Kesimpulan

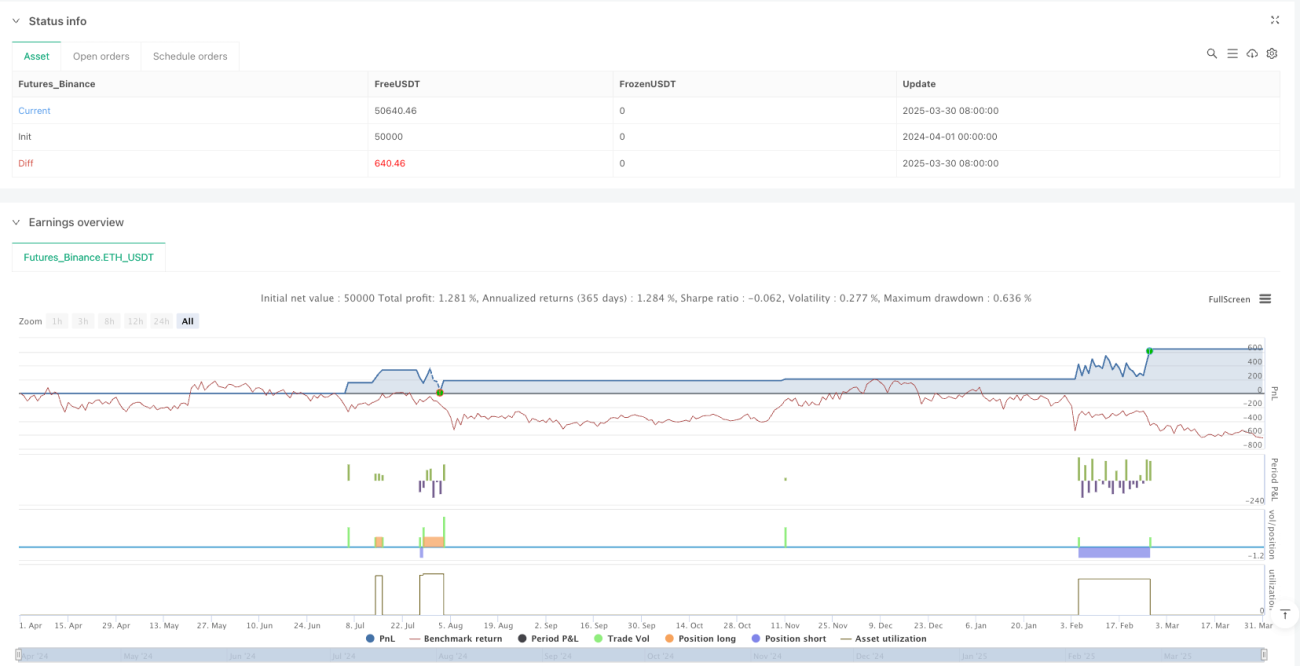

Strategi trading breakout pullback adaptif berbasis volatilitas adalah sistem trading frekuensi tinggi yang menggabungkan trend following, konfirmasi pullback, dan manajemen risiko adaptif. Dengan mengidentifikasi interaksi antara harga dan moving average 200-hari, serta menyesuaikan level stop loss dan take profit secara dinamis melalui ATR, strategi ini dapat mempertahankan kontrol risiko yang konsisten di berbagai kondisi pasar, sekaligus menangkap peluang trading dari pergerakan harga jangka pendek. Meskipun ada beberapa risiko inheren seperti biaya trading dan masalah false breakout, melalui langkah-langkah perbaikan yang diusulkan dalam arah optimasi, seperti menambahkan konfirmasi volume, penyesuaian risk factor dinamis, dan analisis multi-periode, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Strategi ini sangat cocok bagi investor yang memiliki pemahaman tentang analisis teknikal dan ingin melakukan trading frekuensi tinggi dengan pendekatan sistematis.

- 1