Ikhtisar

Strategi perdagangan ini adalah sistem perdagangan kuantitatif komprehensif yang menggabungkan berbagai indikator teknikal dan filter sinyal bantuan kecerdasan buatan (AI). Strategi ini menggunakan Rata-Rata Pergerakan Eksponensial Tiga (TEMA), Rata-Rata Pergerakan Adaptif Kaufman (KAMA), MACD, Indeks Kekuatan Relatif (RSI), Rata-Rata Rentang Sebenarnya (ATR), dan analisis volume untuk mengidentifikasi titik masuk dan keluar potensial. Melalui mekanisme penyaringan sinyal AI, strategi ini dapat memilih sinyal perdagangan dengan kepercayaan tinggi dan menggunakan teknik manajemen risiko dinamis untuk menetapkan level stop loss dan take profit.

Prinsip Strategi

Prinsip inti strategi ini dibangun di atas persilangan multi-indikator dan konfirmasi kondisi tambahan:

-

Perhitungan Indikator:

- Rata-Rata Pergerakan Eksponensial Tiga (TEMA): Melakukan pemulusan eksponensial tiga kali pada harga untuk mengurangi lag

- Perkiraan Adaptif Kaufman (Regresi Linear): Menggunakan regresi linear sebagai pengganti KAMA tradisional untuk memberikan prediksi tren harga

- MACD: Menghitung garis cepat, garis lambat, dan garis sinyal untuk mengidentifikasi perubahan momentum

- RSI: Mengukur kecepatan dan magnitudo pergerakan harga untuk mengidentifikasi area overbought dan oversold

- ATR: Mengukur volatilitas pasar untuk menetapkan titik stop loss dinamis

-

Penyaringan Sinyal AI:

Strategi ini membuat skor keyakinan tertimbang yang menggabungkan faktor-faktor berikut:- Normalisasi histogram MACD relatif terhadap nilai maksimum historis

- Tingkat deviasi RSI dari garis tengah (50)

- Rasio volume terhadap volume rata-rata

Rata-rata dari ketiga indikator ini membentuk sinyal AI. Perdagangan hanya akan dieksekusi ketika sinyal ini melebihi ambang batas yang ditetapkan.

-

Kondisi Masuk:

Persyaratan masuk posisi beli (long):- KAMA memotong ke atas TEMA (tren berubah menjadi naik)

- Garis MACD berada di atas garis sinyal (momentum naik)

- RSI di atas level oversold (harga memiliki momentum pemulihan)

- Volume lebih tinggi dari kelipatan tertentu volume rata-rata (partisipasi pasar yang kuat)

- Keyakinan AI di atas ambang batas (konfirmasi komprehensif)

Kondisi sebaliknya berlaku untuk posisi jual (short).

-

Manajemen Risiko:

- Titik stop loss dinamis berdasarkan perhitungan ATR, menyesuaikan dengan volatilitas pasar

- Level take profit ditetapkan berdasarkan rasio risiko-imbalan, memastikan rasio risiko-imbalan yang konsisten untuk setiap perdagangan

Keunggulan Strategi

-

Konfirmasi Sinyal Multi-Dimensi:

Dengan mensyaratkan konfirmasi simultan dari beberapa indikator independen, strategi ini mengurangi kemungkinan sinyal palsu. Persilangan TEMA dan KAMA memberikan arah tren, sementara MACD dan RSI masing-masing mengonfirmasi momentum dan status overbought/oversold. -

Manajemen Risiko Dinamis:

Metode pengaturan stop loss menggunakan ATR menyesuaikan dengan volatilitas pasar saat ini, memastikan stop loss tidak terpicu oleh noise pasar dan tidak terlalu longgar di lingkungan volatilitas tinggi. -

Penyaringan yang Ditingkatkan oleh AI:

Meskipun implementasi AI dalam kode ini disimulasikan, ia mengintegrasikan tiga aspek pasar utama (momentum harga, overbought/oversold, dan anomali volume), menambahkan lapisan konfirmasi ekstra pada indikator tradisional. -

Konfirmasi Volume:

Dengan mensyaratkan perdagangan terjadi pada volume yang sangat tinggi, strategi ini memastikan masuk ke dalam pergerakan dengan partisipasi pasar yang memadai, yang biasanya berarti pergerakan harga yang lebih andal. -

Parameterisasi Fleksibel:

Strategi ini menyediakan berbagai parameter yang dapat disesuaikan, memungkinkan trader untuk mengoptimalkannya berdasarkan kondisi pasar yang berbeda atau preferensi risiko pribadi.

Risiko Strategi

-

Overfitting Optimasi Parameter:

Strategi ini mengandung banyak parameter (seperti panjang TEMA, panjang KAMA, pengaturan MACD, dll.). Mengoptimalkan parameter ini secara berlebihan dapat menyebabkan overfitting, yang berkinerja baik pada data historis tetapi buruk di pasar waktu nyata di masa depan. Cara mitigasinya adalah dengan menggunakan optimasi bertahap dan pengujian ketahanan di berbagai kondisi pasar. -

Keterbatasan Ketergantungan pada Indikator Teknikal:

Semua indikator yang digunakan pada dasarnya lagging, dan dapat memberikan sinyal yang tidak akurat di pasar yang berubah cepat atau kondisi ekstrem. Menambahkan skor keyakinan AI dapat mengurangi masalah ini sebagian, tetapi tidak sepenuhnya menghilangkannya. -

Peningkatan Titik Kegagalan Sistem yang Kompleks:

Karena strategi bergantung pada beberapa indikator dan kondisi yang terpenuhi secara bersamaan, hal ini dapat menyebabkan frekuensi perdagangan berkurang, sehingga melewatkan beberapa peluang menguntungkan. Di pasar dengan volatilitas rendah atau sideway, pendekatan konservatif ini dapat menyebabkan periode tanpa perdagangan yang lama. -

Keterbatasan Simulasi AI:

"AI" dalam kode sebenarnya adalah model matematika yang disederhanakan, bukan algoritma pembelajaran mesin yang sebenarnya. Ia kurang kemampuan pembelajaran adaptif dan pengenalan pola yang sebenarnya, dan mungkin tidak dapat mengidentifikasi pola pasar yang kompleks secara efektif seperti AI yang sesungguhnya. -

Dampak Slippage dan Komisi:

Meskipun strategi telah mempertimbangkan slippage dan komisi, dalam perdagangan aktual, biaya ini mungkin lebih tinggi dari yang diperkirakan, terutama di lingkungan dengan likuiditas rendah atau volatilitas tinggi, sehingga mempengaruhi profitabilitas keseluruhan strategi.

Arah Optimasi Strategi

-

Integrasi AI Nyata:

Gantikan sinyal AI sederhana dengan model pembelajaran mesin yang sesungguhnya, seperti Random Forest atau Jaringan Syaraf Tiruan. Ini dapat dicapai dengan melatih model secara eksternal, kemudian memasukkan hasil prediksi ke dalam strategi untuk meningkatkan kemampuan strategi dalam mengenali pola nyata. -

Adaptasi Mandiri terhadap Status Pasar:

Tambahkan logika identifikasi status pasar (seperti tren, rentang, atau status volatilitas tinggi) untuk menyesuaikan parameter secara otomatis berdasarkan lingkungan pasar yang berbeda. Misalnya, di pasar rentang mungkin diperlukan pengaturan indikator yang lebih sensitif, sementara di pasar tren diperlukan pengaturan yang lebih konservatif. -

Filter Waktu:

Terapkan mekanisme filter waktu untuk menghindari perdagangan selama rilis data ekonomi utama atau periode likuiditas pasar rendah, mengurangi risiko akibat fluktuasi abnormal. -

Perbaikan Strategi Stop Loss:

Pertimbangkan untuk menerapkan trailing stop atau stop loss berdasarkan level support/resistance, tidak hanya bergantung pada ATR. Ini dapat melindungi keuntungan dengan lebih baik dan beradaptasi dengan perubahan struktur pasar. -

Optimasi Manajemen Posisi:

Strategi saat ini menggunakan persentase tetap modal untuk setiap perdagangan. Manajemen posisi dinamis dapat diterapkan, menyesuaikan ukuran posisi berdasarkan volatilitas pasar, kekuatan sinyal perdagangan, dan tingkat kemenangan historis, untuk mencapai manajemen risiko modal yang lebih baik. -

Menambahkan Filter:

Pertimbangkan untuk menambahkan indikator kekuatan tren (seperti ADX) atau indikator struktur pasar (seperti support/resistance, level harga kunci) sebagai lapisan konfirmasi tambahan, mengurangi perdagangan pada pengaturan berkualitas rendah.

Ringkasan

"Strategi Perdagangan Kuantitatif Adaptif Dinamis Multi-Indikator" ini mewakili pendekatan perdagangan kuantitatif yang dirancang dengan cermat, menciptakan sistem perdagangan komprehensif dengan menggabungkan indikator analisis teknikal tradisional dan skor keyakinan AI yang disimulasikan. Keunggulan utamanya terletak pada konfirmasi sinyal multi-level dan manajemen risiko dinamis yang beradaptasi dengan volatilitas pasar.

Dasar dari strategi ini adalah persilangan TEMA dan KAMA, yang dilengkapi dengan konfirmasi dari analisis MACD, RSI, dan volume, dan kemudian disaring akhir oleh skor keyakinan AI. Pendekatan multi-level ini membantu mengurangi sinyal palsu, tetapi juga dapat menyebabkan terlewatnya beberapa peluang perdagangan.

Untuk lebih meningkatkan kinerja strategi, disarankan untuk menerapkan model pembelajaran mesin yang sebenarnya, penyesuaian adaptif status pasar, mekanisme stop loss yang dioptimalkan, dan manajemen posisi dinamis. Perbaikan ini dapat meningkatkan kemampuan strategi dalam menghadapi berbagai lingkungan pasar, meningkatkan stabilitas jangka panjang dan potensi profitabilitas.

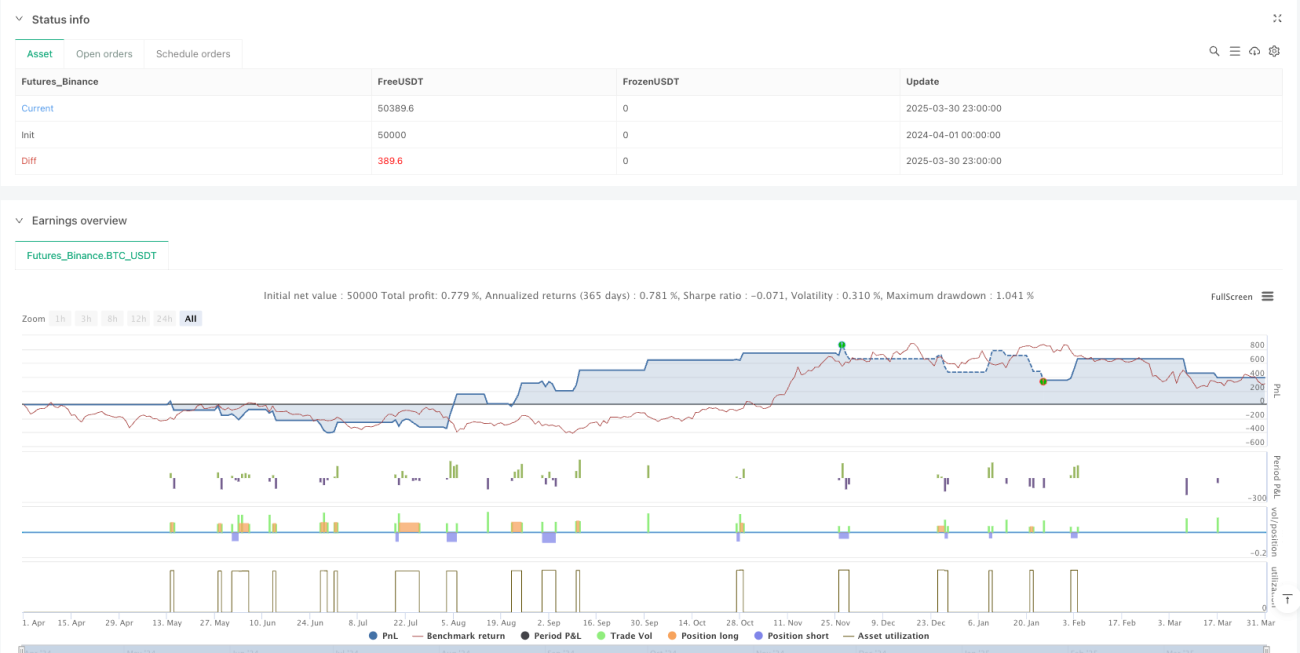

Penting, strategi kuantitatif apa pun perlu menjalani pengujian ulang (backtesting) dan pengujian ke depan (forward testing) secara komprehensif sebelum implementasi, dengan fokus khusus pada kinerja di berbagai kondisi pasar untuk memastikan ketahanan dan kemampuan adaptasi strategi. Dalam perdagangan aktual, pemantauan berkelanjutan dan penyesuaian yang diperlukan juga sangat penting untuk beradaptasi dengan dinamika pasar yang terus berubah.

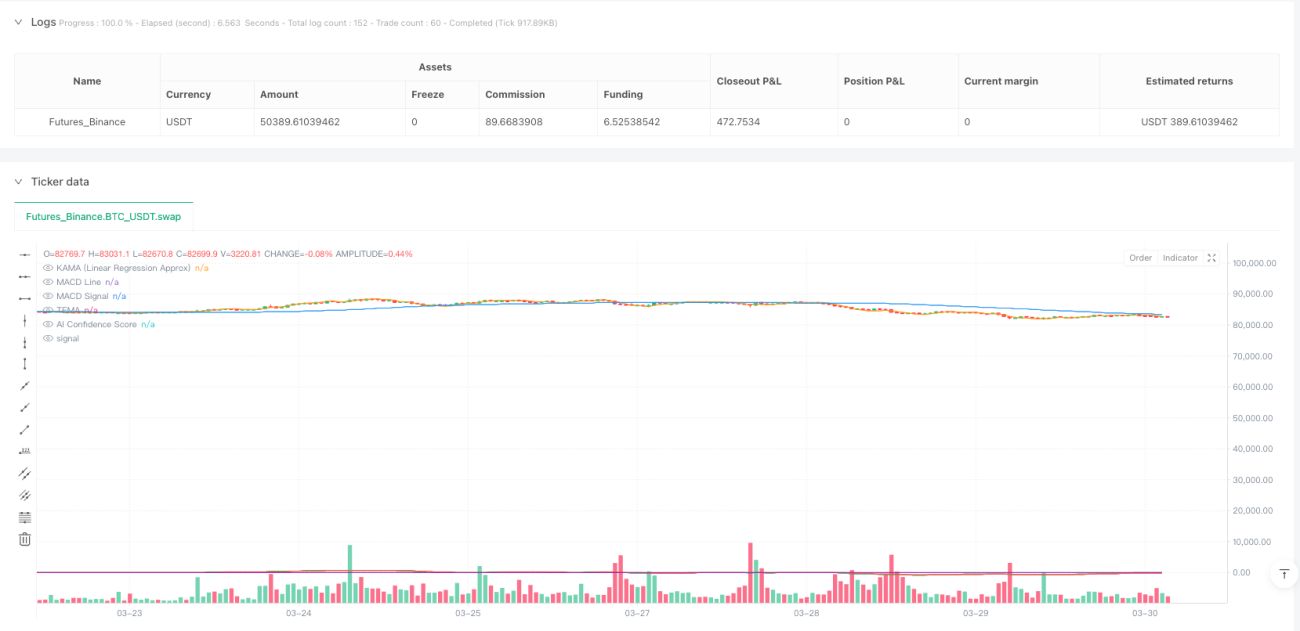

/*backtest

start: 2024-04-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("AI-Powered Crypto Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_order_fills=true, calc_on_every_tick=true, slippage=1, commission_value=0.05)

// Parameters- 1