Ringkasan

Strategi ini adalah sistem trading tren yang menggabungkan beberapa indikator, terutama bergantung pada persilangan moving average, Relative Strength Index (RSI), dan Bollinger Bands untuk mengonfirmasi sinyal trading secara bersama. Strategi berjalan pada timeframe 15 menit, menggunakan persilangan Simple Moving Average (SMA) sebagai penentu arah tren utama, sekaligus memanfaatkan indikator RSI untuk menyaring kondisi pasar yang overbought atau oversold, dan melalui Bollinger Bands untuk mengidentifikasi area harga ekstrem yang mungkin terjadi. Dalam manajemen risiko, digunakan stop loss dinamis dan target profit berdasarkan Average True Range (ATR), sehingga mampu beradaptasi secara otomatis terhadap volatilitas pasar. Secara keseluruhan, strategi ini mencoba menangkap fluktuasi harga jangka pendek dalam kondisi tren, dengan mengendalikan secara ketat eksposur risiko setiap transaksi, melalui sinergi berbagai indikator teknikal.

Prinsip Strategi

Prinsip inti dari strategi kuantitatif ini adalah menggabungkan berbagai indikator teknikal untuk menghasilkan dan menyaring sinyal trading, terutama terdiri dari beberapa komponen kunci berikut:

-

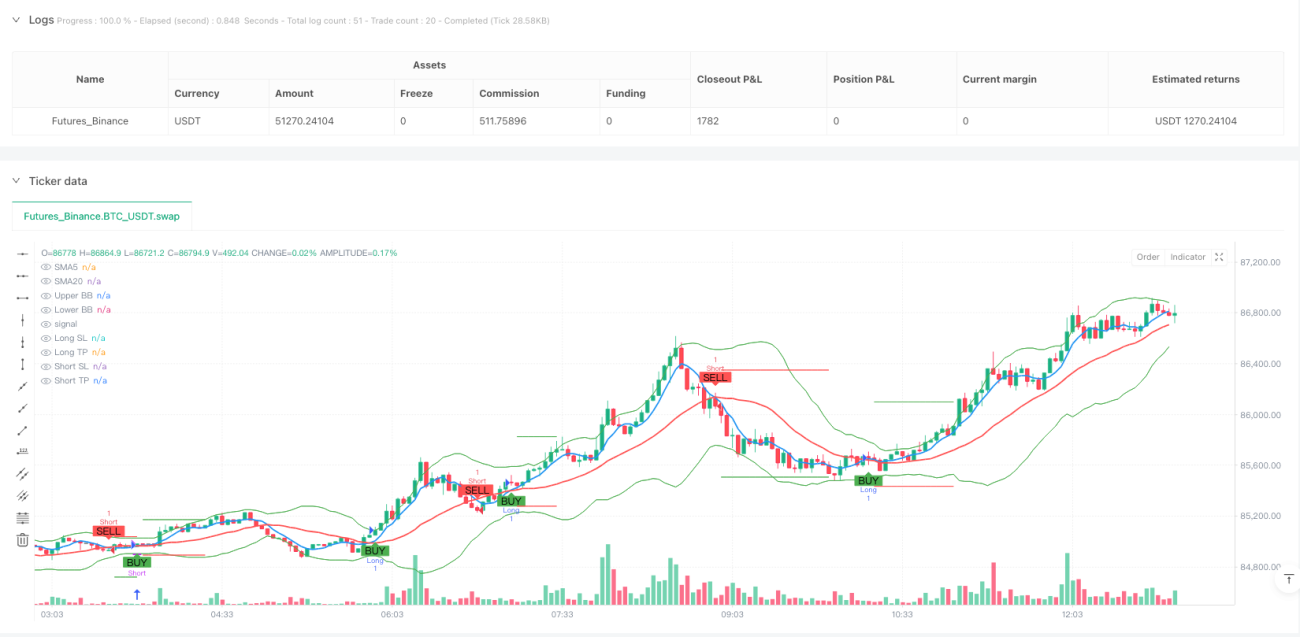

Mekanisme Konfirmasi Tren: Menggunakan persilangan Simple Moving Average (SMA) periode 5 dan 20 sebagai dasar penentuan arah tren. Ketika SMA 5 periode melintas naik di atas SMA 20 periode, diidentifikasi sebagai awal tren naik, memicu sinyal beli; ketika SMA 5 periode melintas turun di bawah SMA 20 periode, diidentifikasi sebagai awal tren turun, memicu sinyal jual.

-

Filter Momentum: Menggunakan Relative Strength Index (RSI) untuk menyaring kemungkinan kondisi overbought atau oversold. Kondisi beli mensyaratkan RSI di bawah 70, menghindari entry di area overbought; kondisi jual mensyaratkan RSI di atas 30, menghindari short di area oversold.

-

Identifikasi Rentang Volatilitas: Melalui Bollinger Bands, posisi relatif harga diidentifikasi. Sinyal beli mensyaratkan harga tidak lebih tinggi dari upper band, sinyal jual mensyaratkan harga tidak lebih rendah dari lower band, sehingga efektif menghindari transaksi di area harga ekstrem.

-

Sistem Manajemen Risiko: Menggunakan stop loss dinamis dan target profit berdasarkan Average True Range (ATR). Stop loss ditetapkan sebesar 2 kali ATR dari harga entry, target profit ditetapkan sebesar 4 kali ATR dari harga entry, sehingga manajemen risiko dapat beradaptasi dengan perubahan volatilitas dalam kondisi pasar yang berbeda.

-

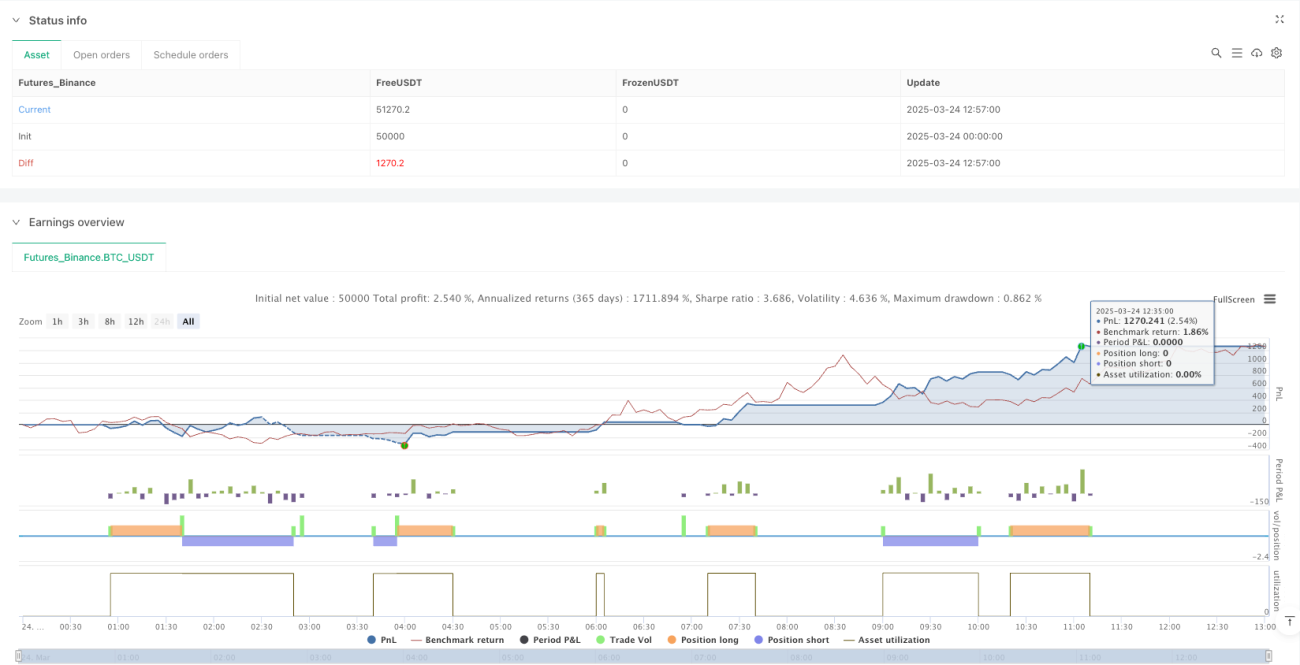

Manajemen Posisi: Strategi menetapkan risiko setiap transaksi tidak melebihi 1% dari dana akun, memastikan kerugian setiap transaksi terkendali dalam batas yang dapat diterima.

Dalam implementasi kode, strategi pertama-tama menghitung nilai berbagai indikator teknikal, kemudian mendefinisikan kondisi entry dan aturan exit yang jelas. Ketika kondisi beli terpenuhi, semua posisi short akan ditutup dan posisi long dibuka, sekaligus menetapkan level stop loss dan target profit yang sesuai; ketika kondisi jual terpenuhi, semua posisi long akan ditutup dan posisi short dibuka, sekaligus menetapkan level stop loss dan target profit yang sesuai. Strategi menggunakan kata kunci "var" untuk menyimpan harga stop loss dan target profit, memastikan harga-harga ini tetap berlaku hingga kondisi exit terpicu. Terakhir, strategi menggambar indikator dan sinyal terkait melalui komponen visualisasi, memudahkan trader untuk memahami kondisi pasar dan logika trading secara intuitif.

Keunggulan Strategi

Melalui analisis mendalam terhadap struktur dan logika kode, strategi ini menunjukkan berbagai keunggulan:

-

Konfirmasi Multi-Indikator secara Sinergis: Strategi menggabungkan tiga jenis indikator teknikal yang berbeda: moving average, RSI, dan Bollinger Bands, membentuk mekanisme konfirmasi sinyal, mengurangi risiko sinyal palsu yang mungkin ditimbulkan oleh satu indikator. Mekanisme penyaringan berganda ini membantu meningkatkan kualitas dan keandalan sinyal trading.

-

Manajemen Risiko Adaptif: Menggunakan stop loss dan target profit dinamis berdasarkan ATR, mampu menyesuaikan parameter risiko secara otomatis sesuai volatilitas pasar. Dalam pasar dengan volatilitas tinggi, rentang stop loss otomatis diperlebar; dalam pasar dengan volatilitas rendah, rentang stop loss otomatis dipersempit, menghindari keterbatasan stop loss tetap dalam kondisi pasar yang berbeda.

-

Kombinasi Trend Following dan Filter Volatilitas: Strategi tidak hanya melacak arah tren (melalui persilangan SMA), tetapi juga menyaring sinyal trading di area harga ekstrem melalui RSI dan Bollinger Bands, secara efektif mengurangi kerugian yang mungkin terjadi selama fase penyesuaian tren.

-

Manajemen Posisi yang Jelas: Menetapkan secara jelas risiko setiap transaksi tidak melebihi 1% dari akun, memberikan panduan yang jelas untuk manajemen modal, membantu stabilitas jangka panjang.

-

Visualisasi Sinyal: Kode menyertakan komponen visualisasi yang lengkap, termasuk menggambar moving average, Bollinger Bands, sinyal beli/jual, serta level stop loss dan target profit, memudahkan trader untuk memantau status operasi strategi dan kondisi pasar secara real-time.

-

Logika Entry dan Exit yang Jelas: Strategi memiliki aturan entry dan exit yang terdefinisi dengan baik, menghindari faktor subjektif dalam pengambilan keputusan trading, membantu menjaga disiplin trading.

-

Penutupan Posisi oleh Sinyal Berlawanan: Ketika sinyal berlawanan muncul, strategi akan terlebih dahulu menutup posisi yang ada sebelum membuka posisi baru, ini membantu menyesuaikan arah posisi dengan cepat ketika tren pasar berubah, mengurangi eksposur ke arah yang salah.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, masih terdapat potensi risiko dan keterbatasan berikut:

-

Sensitivitas Moving Average Jangka Pendek: Penggunaan SMA 5 periode sebagai moving average cepat mungkin terlalu sensitif, mudah menghasilkan sinyal persilangan yang sering dalam pasar sideways, menyebabkan overtrading dan erosi komisi. Solusi dapat mempertimbangkan penambahan smoothing pada moving average atau menghentikan trading di pasar sideways.

-

Stop Loss dengan Kelipatan Tetap ATR: Meskipun menggunakan ATR untuk mengatur stop loss secara dinamis, penggunaan tetap 2 kali ATR mungkin kurang fleksibel dalam beberapa kondisi pasar. Di pasar dengan volatilitas tinggi, stop loss mungkin terlalu lebar; di pasar dengan volatilitas rendah, stop loss mungkin terlalu sempit. Disarankan untuk mempertimbangkan penyesuaian dinamis pengali ATR sesuai fase pasar yang berbeda.

-

Ambang Batas RSI Tetap: Strategi menggunakan ambang batas RSI tetap (70 dan 30) mungkin tidak cocok untuk semua lingkungan pasar. Dalam pasar dengan tren kuat, RSI mungkin bertahan di level tinggi atau rendah untuk waktu yang lama, menyebabkan sinyal efektif terlewatkan. Dapat dipertimbangkan untuk menyesuaikan ambang RSI secara dinamis berdasarkan kekuatan tren pasar.

-

Keterbatasan Ketergantungan pada Indikator Teknikal: Strategi sepenuhnya bergantung pada indikator teknikal, tanpa mempertimbangkan faktor fundamental. Ketika peristiwa fundamental besar mempengaruhi pasar, analisis teknikal murni mungkin gagal. Disarankan untuk mengintegrasikan beberapa mekanisme filter fundamental atau aturan manajemen risiko untuk peristiwa besar.

-

Risiko Drawdown: Meskipun strategi menggunakan mekanisme stop loss, dalam kondisi pasar ekstrem (seperti flash crash atau gap), harga eksekusi stop loss aktual mungkin jauh di bawah harga yang ditetapkan, menyebabkan kerugian di luar ekspektasi. Harus dipertimbangkan untuk menambahkan mekanisme kontrol drawdown maksimum.

-

Risiko Overfitting Parameter: Parameter yang digunakan dalam kode (seperti SMA 5 dan 20 periode, RSI dan ATR 14 periode) mungkin memiliki risiko overfitting terhadap data historis. Disarankan untuk melakukan uji ketahanan parameter, memastikan strategi tetap menunjukkan kinerja yang relatif stabil di bawah pengaturan parameter yang berbeda.

-

Risiko Likuiditas: Saat mengeksekusi trading di pasar dengan likuiditas rendah, mungkin menghadapi risiko widening slippage, hasil trading aktual dapat berbeda signifikan dari hasil backtest. Harus dipertimbangkan untuk menambahkan kondisi filter likuiditas, menghindari trading dalam kondisi likuiditas yang sangat rendah.

Arah Optimasi Strategi

Berdasarkan analisis mendalam terhadap kode, berikut adalah arah optimasi yang mungkin:

-

Mekanisme Penyesuaian Parameter Dinamis: Memperkenalkan mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar atau kekuatan tren, misalnya meningkatkan rentang ambang RSI di pasar dengan volatilitas tinggi, atau menyesuaikan periode moving average di pasar dengan tren kuat, sehingga strategi lebih adaptif. Alasan optimasi: Parameter tetap memiliki kinerja yang sangat bervariasi di lingkungan pasar yang berbeda, parameter dinamis membantu strategi beradaptasi dengan berbagai kondisi pasar.

-

Menambah Filter Kekuatan Tren: Memperkenalkan indikator kekuatan tren seperti ADX (Average Directional Index), hanya mengeksekusi sinyal trading ketika tren jelas. Alasan optimasi: Menghindari seringnya trading di pasar sideways, meningkatkan kualitas sinyal, mengurangi biaya komisi.

-

Filter Waktu: Menambahkan mekanisme filter waktu, menghindari sesi trading dengan volatilitas abnormal atau likuiditas tidak mencukupi. Alasan optimasi: Sesi waktu tertentu (misalnya pergantian sesi Asia, Eropa, Amerika) mungkin memiliki pola perilaku pasar khusus, optimasi yang ditargetkan dapat meningkatkan stabilitas strategi.

-

Take Profit Bertahap: Menerapkan mekanisme take profit bertahap dengan partial profit taking, sehingga mengunci sebagian keuntungan sekaligus mempertahankan kemungkinan menangkap tren besar. Alasan optimasi: Target profit tetap dari strategi saat ini mungkin keluar terlalu awal dari tren kuat, take profit bertahap dapat menyeimbangkan antara merealisasikan keuntungan dan mengikuti tren.

-

Konfirmasi Multi-Timeframe: Menambahkan konfirmasi tren dari timeframe yang lebih tinggi, hanya entry ketika arah tren utama sejalan. Alasan optimasi: Berdagang sesuai arah tren siklus yang lebih besar dapat meningkatkan tingkat keberhasilan, mengurangi risiko trading melawan tren.

-

Menambahkan Indikator Volume: Mengintegrasikan analisis volume, memastikan sinyal trading didukung oleh volume yang memadai. Alasan optimasi: Perubahan harga yang disertai konfirmasi volume yang efektif lebih andal, membantu menyaring sinyal breakout palsu.

-

Optimasi Machine Learning: Memperkenalkan algoritma machine learning untuk mengoptimalkan parameter atau bobot sinyal secara dinamis, meningkatkan kemampuan adaptasi strategi terhadap perubahan pasar. Alasan optimasi: Kondisi pasar terus berubah, strategi statis mudah kehilangan efektivitas, machine learning dapat membantu strategi terus beradaptasi dengan evolusi pasar.

-

Menambahkan Strategi Manajemen Modal: Menyesuaikan ukuran posisi secara dinamis berdasarkan kinerja sistem, meningkatkan posisi saat untung berturut-turut, mengurangi posisi saat rugi berturut-turut. Alasan optimasi: Meningkatkan efisiensi penggunaan modal, memaksimalkan keuntungan saat strategi berkinerja baik, mengendalikan risiko saat strategi berkinerja buruk.

Kesimpulan

Strategi kuantitatif multi-indikator dinamis persilangan dan trend following adalah sistem trading komprehensif yang menggabungkan persilangan moving average, filter RSI, dan konfirmasi Bollinger Bands. Melalui sinergi berbagai indikator teknikal, strategi ini secara efektif menyaring sinyal di area harga ekstrem sambil menangkap titik perubahan tren, dan melalui mekanisme manajemen risiko dinamis berbasis ATR, mampu beradaptasi dengan berbagai kondisi pasar.

Meskipun strategi ini memiliki keunggulan yang jelas seperti konfirmasi multi-indikator secara sinergis dan manajemen risiko adaptif, masih terdapat risiko seperti sensitivitas berlebihan moving average jangka pendek dan keterbatasan parameter tetap. Terhadap keterbatasan ini, disarankan untuk lebih meningkatkan ketahanan dan adaptabilitas strategi melalui arah optimasi seperti memperkenalkan mekanisme penyesuaian parameter dinamis, menambah filter kekuatan tren, menerapkan take profit bertahap, dll.

Secara keseluruhan, ini adalah strategi trading kuantitatif komprehensif yang dirancang relatif matang, dengan mempertimbangkan secara seimbang faktor-faktor kunci seperti pembangkitan sinyal, pengendalian risiko, dan manajemen posisi, menyediakan kerangka kerja sistematis yang terstruktur dan logis untuk trading harian aset digital. Melalui optimasi berkelanjutan dan penyesuaian parameter, strategi ini berpotensi mempertahankan kinerja yang relatif stabil di berbagai lingkungan pasar.

- 1