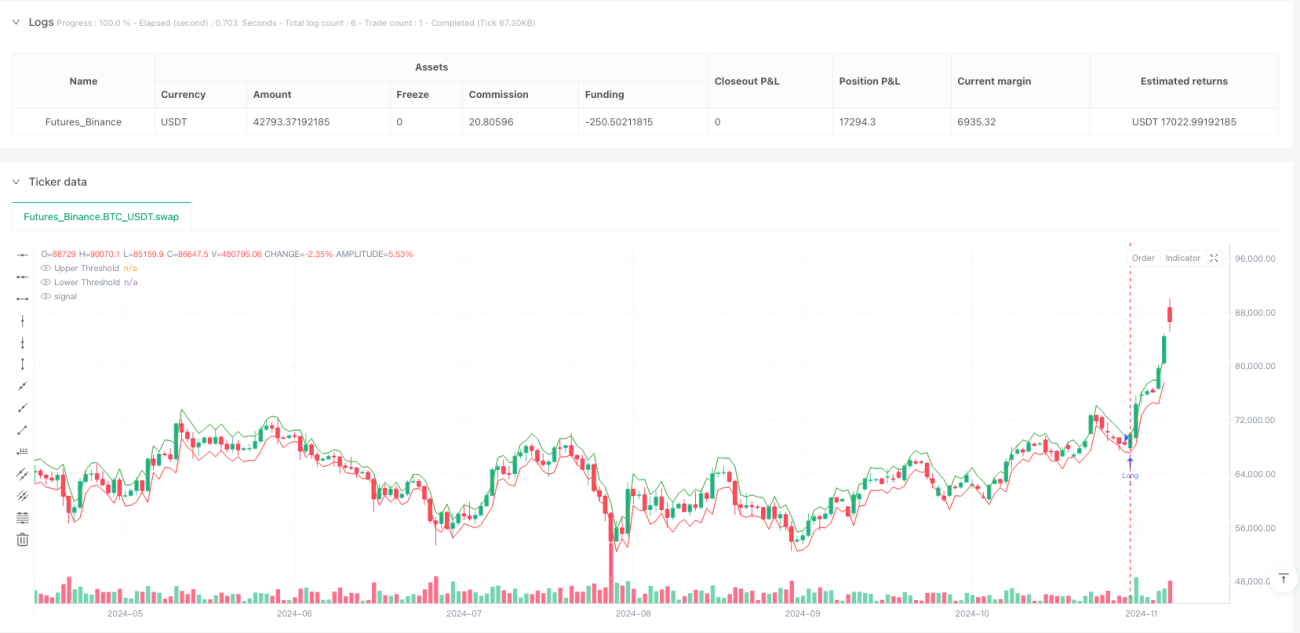

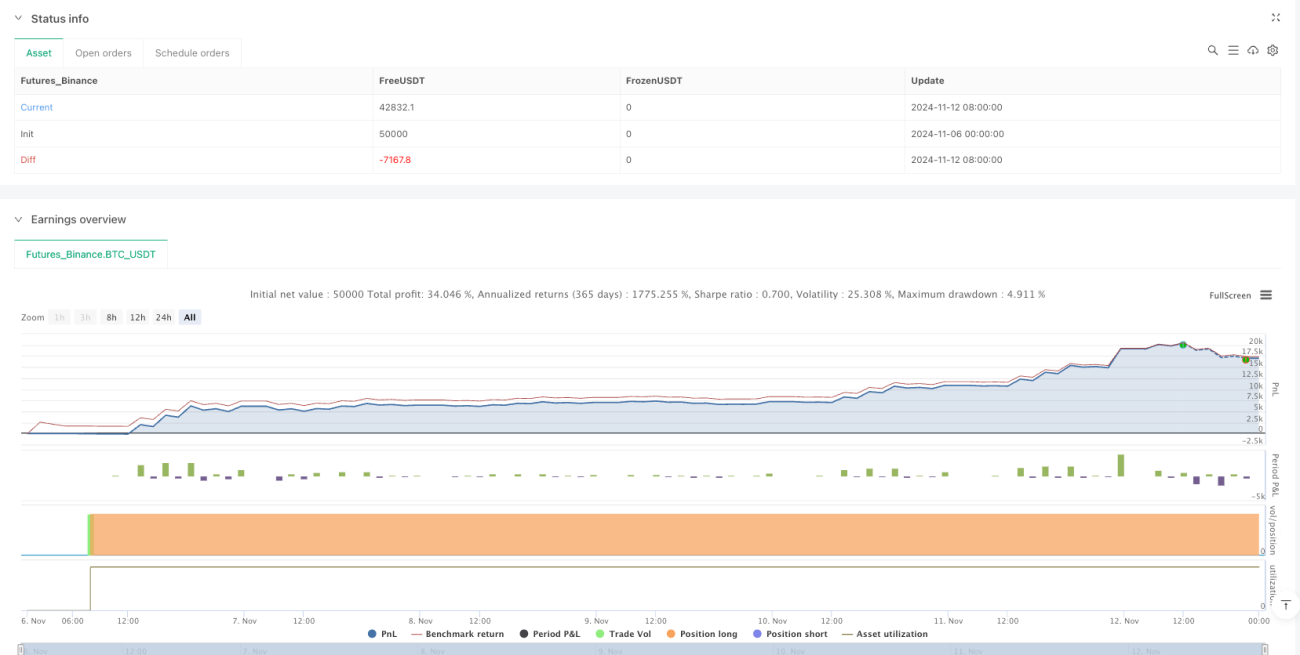

Ikhtisar

Sistem perdagangan kuantitatif breakout dan optimasi trailing stop berdasarkan teori Black-Scholes adalah model perdagangan inovatif yang menggabungkan teori penetapan harga opsi dengan analisis teknis. Inti dari strategi ini adalah menggunakan estimasi volatilitas harga aset dari model Black-Scholes untuk membangun batas atas dan bawah yang dinamis, yang menghasilkan sinyal perdagangan ketika harga menembus batas-batas tersebut. Pada saat yang sama, strategi ini mengintegrasikan mekanisme trailing stop yang fleksibel, yang tidak hanya mengendalikan kerugian maksimum per perdagangan tetapi juga mengunci keuntungan selama tren berlangsung. Desain ini sangat cocok untuk menangkap peluang perdagangan yang muncul dari fluktuasi harga abnormal jangka pendek, terutama di lingkungan pasar dengan volatilitas tinggi.

Prinsip Strategi

Dasar teoritis strategi ini berasal dari metode pengukuran volatilitas pasar dalam model penetapan harga opsi Black-Scholes. Proses implementasinya adalah sebagai berikut:

-

Pertama, strategi menghitung log return harga historis (logReturn = math.log(close / close[1])), kemudian menghitung volatilitas menggunakan fungsi standar deviasi (ta.stdev), dan mengannualisasikannya (dikalikan dengan sqrt(periodsPerYear)). Annualisasi perlu mempertimbangkan jumlah hari perdagangan (252 hari) dan menit perdagangan harian (390 menit), dibagi dengan periode grafik yang ditetapkan pengguna.

-

Selanjutnya, strategi menghitung pergerakan harga yang diharapkan (expectedMove), yang didasarkan pada produk dari harga penutupan sebelumnya, volatilitas saat ini, dan faktor waktu (sqrt(1/periodsPerYear)). Langkah ini pada dasarnya mengkuantifikasi "rentang pergerakan yang diharapkan dari harga dalam unit waktu berikutnya, dalam kondisi volatilitas saat ini."

-

Strategi kemudian membangun ambang perdagangan dinamis: ambang batas atas (upperThreshold) adalah harga penutupan sebelumnya ditambah pergerakan yang diharapkan; ambang batas bawah (lowerThreshold) adalah harga penutupan sebelumnya dikurangi pergerakan yang diharapkan.

-

Ketika harga menembus ambang batas atas, sinyal beli (long) dipicu; ketika harga menembus ambang batas bawah, sinyal jual (short) dipicu.

-

Dalam manajemen risiko, strategi menggunakan dua lapisan mekanisme perlindungan stop loss:

- Stop loss awal: menetapkan level stop loss tetap berdasarkan persentase yang ditentukan pengguna (stopLossPerc)

- Trailing stop: ketika harga bergerak ke arah yang menguntungkan, level stop loss disesuaikan secara dinamis sesuai dengan persentase trailing yang ditetapkan (trailingStopPerc), mengunci keuntungan yang ada

Desain ini memungkinkan strategi untuk secara efektif mengendalikan risiko sambil menangkap peluang breakout harga, meningkatkan efisiensi penggunaan modal.

Keunggulan Strategi

Setelah analisis mendalam terhadap kode, strategi ini memiliki keunggulan signifikan sebagai berikut:

-

Landasan teori yang kokoh: Strategi didasarkan pada teori keuangan mapan, menggunakan model Black-Scholes untuk mengukur volatilitas secara ilmiah, dengan dukungan teoritis yang kuat.

-

Adaptif terhadap kondisi pasar: Dengan menghitung volatilitas dan pergerakan harga yang diharapkan secara dinamis, strategi dapat secara otomatis beradaptasi dengan berbagai lingkungan pasar. Pada periode volatilitas rendah, ambang masuk lebih rendah; pada volatilitas tinggi, ambang masuk meningkat, menghindari keterbatasan parameter tetap.

-

Manajemen risiko yang lengkap: Mekanisme stop loss ganda (stop loss awal dan trailing stop) secara efektif mengendalikan risiko per perdagangan, sementara dapat memaksimalkan penguncian keuntungan dalam tren.

-

Efisiensi komputasi tinggi: Algoritma strategi sederhana dan efisien, real-time kuat, menghitung ulang pada setiap perubahan harga dan eksekusi pesanan (calc_on_order_fills=true, calc_on_every_tick=true), cocok untuk perdagangan intraday jangka pendek.

-

Bantuan visual dalam pengambilan keputusan: Strategi menampilkan ambang dinamis dalam bentuk grafik, memungkinkan trader memahami kondisi pasar saat ini dan peluang perdagangan potensial secara intuitif.

-

Parameter yang fleksibel dan dapat disesuaikan: Pengguna dapat dengan mudah menyesuaikan parameter kunci seperti periode lookback volatilitas dan rasio stop loss sesuai dengan preferensi risiko pribadi dan karakteristik pasar, meningkatkan adaptabilitas strategi.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, terdapat potensi risiko berikut:

-

Risiko false breakout: Pasar mungkin sementara menembus ambang batas lalu segera berbalik, menghasilkan sinyal yang salah. Solusinya dapat dengan menambahkan mekanisme konfirmasi, seperti mengharuskan harga berada di luar ambang untuk waktu tertentu atau menggabungkan indikator lain untuk menyaring sinyal.

-

Bias estimasi volatilitas: Pada titik balik pasar atau sebelum peristiwa besar, volatilitas historis mungkin tidak secara akurat memprediksi volatilitas masa depan, menyebabkan pengaturan ambang yang tidak tepat. Pertimbangkan untuk memasukkan volatilitas implisit atau metode estimasi volatilitas adaptif.

-

Risiko slippage dan eksekusi: Di lingkungan perdagangan frekuensi tinggi, harga eksekusi pesanan dapat berbeda dari harga sinyal. Disarankan untuk menetapkan model slippage yang wajar selama backtesting, dan menggunakan limit order daripada market order dalam perdagangan riil.

-

Sensitivitas parameter: Kinerja strategi sensitif terhadap periode lookback volatilitas (volLookback) dan parameter stop loss. Harus menemukan rentang parameter yang kokoh melalui backtesting historis, menghindari overfitting yang disebabkan oleh optimasi berlebihan.

-

Risiko short selling: Kerugian potensial dari perdagangan short secara teoritis dapat melebihi modal awal. Disarankan untuk menetapkan batas posisi maksimum atau menyesuaikan ukuran posisi berdasarkan toleransi risiko akun dalam aplikasi praktis.

-

Risiko pembalikan tren: Trailing stop dapat sering terpicu di pasar yang bergejolak (sideways), meningkatkan biaya perdagangan. Pertimbangkan untuk menambahkan indikator konfirmasi tren, hanya mengaktifkan trailing stop ketika tren jelas.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Perbaikan perhitungan volatilitas dinamis: Saat ini strategi menggunakan lookback tetap untuk menghitung volatilitas historis. Pertimbangkan untuk menggunakan model tipe GARCH atau model volatilitas bobot eksponensial untuk menangkap perubahan volatilitas dinamis yang lebih baik. Alasannya adalah volatilitas pasar keuangan biasanya memiliki karakteristik "pengelompokan volatilitas", fluktuasi harga terbaru lebih relevan untuk prediksi masa depan.

-

Memperkenalkan faktor peluruhan waktu: Dalam perhitungan pergerakan yang diharapkan, tambahkan faktor peluruhan waktu sehingga data terbaru memiliki dampak lebih besar pada prediksi, meningkatkan sensitivitas strategi terhadap titik balik pasar.

-

Integrasi analisis multi-timeframe: Gabungkan analisis volatilitas dari periode yang lebih panjang, hindari perdagangan melawan tren utama. Misalnya, hanya membuka posisi searah dengan tren harian untuk meningkatkan rasio kemenangan.

-

Mekanisme konfirmasi volume perdagangan: Integrasikan analisis volume ke dalam konfirmasi sinyal breakout; hanya mengkonfirmasi breakout valid ketika volume meningkat secara signifikan, mengurangi kerugian dari false breakout.

-

Mekanisme stop loss adaptif: Hubungkan rasio trailing stop secara dinamis dengan volatilitas pasar; tetapkan trailing stop yang lebih longgar di lingkungan volatilitas tinggi untuk menghindari terpicu oleh noise pasar normal.

-

Optimasi manajemen modal: Perkenalkan modul manajemen posisi dinamis, secara otomatis menyesuaikan ukuran posisi berdasarkan ekuitas akun, volatilitas pasar, dan kekuatan sinyal perdagangan, menyeimbangkan risiko dan imbal hasil.

-

Peningkatan pembelajaran mesin: Pertimbangkan untuk menggunakan algoritma pembelajaran mesin untuk mengoptimalkan pemilihan parameter atau meningkatkan evaluasi kualitas sinyal, membuat strategi lebih cerdas dalam beradaptasi dengan berbagai lingkungan pasar.

Kesimpulan

Sistem perdagangan kuantitatif breakout dan optimasi trailing stop berdasarkan teori Black-Scholes adalah solusi perdagangan kuantitatif yang menggabungkan teori keuangan dengan teknik perdagangan praktis secara cerdik. Dengan mengukur volatilitas pasar secara ilmiah, membangun ambang perdagangan dinamis, dan menggabungkan mekanisme manajemen risiko yang fleksibel, strategi ini secara efektif dapat menangkap peluang perdagangan dari fluktuasi harga abnormal jangka pendek.

Keunggulan inti strategi terletak pada landasan teori yang kokoh, adaptabilitas tinggi, dan manajemen risiko yang lengkap, sangat cocok untuk diterapkan di lingkungan pasar yang volatil. Namun, pengguna perlu waspada terhadap potensi risiko seperti false breakout dan sensitivitas parameter, dan dapat mengoptimalkan melalui perbaikan perhitungan volatilitas, analisis multi-timeframe, konfirmasi volume, dll.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang dirancang dengan cermat dan logis, yang tidak hanya mencerminkan pemahaman mendalam tentang mekanisme pasar keuangan tetapi juga memiliki kepraktisan dan skalabilitas yang kuat. Bagi trader kuantitatif yang akrab dengan teori opsi dan menginginkan gaya perdagangan yang stabil, ini adalah kerangka strategi yang layak untuk dipelajari dan diterapkan secara mendalam.

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1