Pengoptimal Strategi Persilangan Rata-rata Pergerakan Eksponensial Ganda

Ikhtisar

Pengoptimal Strategi Persilangan Rata-Rata Bergerak Eksponensial Ganda adalah strategi kuantitatif yang melakukan perdagangan berdasarkan sinyal persilangan dua rata-rata bergerak eksponensial (EMA) dengan periode berbeda. Strategi ini memanfaatkan hubungan persilangan antara EMA cepat dan EMA lambat untuk menentukan arah tren pasar, dan mengeksekusi perdagangan dua arah (long dan short) ketika kondisi tertentu terpenuhi. Inti dari strategi ini adalah melalui pengaturan EMA yang diparameterisasi, memungkinkan pengguna untuk secara fleksibel menyesuaikan parameter strategi sesuai dengan kondisi pasar yang berbeda, serta dilengkapi dengan fungsi take profit untuk memaksimalkan keuntungan. Strategi ini juga mendukung fungsi pemilihan tanggal backtest yang lengkap, membantu dalam evaluasi kinerja historis yang lebih akurat.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada teori persilangan rata-rata bergerak klasik dalam analisis teknis, yang terdiri dari beberapa komponen kunci berikut:

-

Sinyal Persilangan EMA Ganda: Strategi menggunakan dua rata-rata bergerak eksponensial (EMA) dengan periode berbeda, yaitu EMA cepat dengan parameter default 6 dan EMA lambat dengan parameter default 16. Ketika EMA cepat melintasi EMA lambat dari bawah, sinyal beli (long) dihasilkan; ketika EMA cepat melintasi EMA lambat dari atas, sinyal jual (short) dihasilkan.

-

Filter Arah: Strategi memungkinkan pengguna memilih arah perdagangan (long, short, atau dua arah) melalui parameter input, meningkatkan fleksibilitas strategi. Sistem mengontrol apakah akan mengeksekusi perdagangan pada arah yang sesuai melalui variabel

longOKdanshortOK. -

Konfirmasi Bentuk Candlestick: Strategi ini menambahkan mekanisme konfirmasi harga tambahan, yang mensyaratkan bahwa ketika sinyal beli muncul, harga penutupan candlestick saat ini harus lebih tinggi dari harga pembukaan (candlestick bullish); ketika sinyal jual muncul, harga penutupan candlestick saat ini harus lebih rendah dari harga pembukaan (candlestick bearish). Desain ini secara efektif menyaring beberapa sinyal palsu.

-

Mekanisme Take Profit: Strategi ini menetapkan persentase take profit terpisah untuk posisi long dan short (default 4% untuk keduanya), secara otomatis menutup posisi ketika harga mencapai target keuntungan yang telah ditentukan, mengunci laba.

-

Penutupan Posisi Akibat Persilangan Berlawanan: Ketika ada posisi long dan muncul sinyal short, atau ketika ada posisi short dan muncul sinyal long, strategi akan memicu penutupan posisi, secara efektif mengendalikan pembesaran kerugian.

Keunggulan Strategi

Analisis mendalam terhadap kode strategi ini menghasilkan keunggulan berikut:

-

Fleksibilitas Parameter: Strategi memungkinkan pengguna untuk menyesuaikan periode EMA cepat dan lambat, arah perdagangan, serta persentase take profit, sehingga strategi dapat beradaptasi dengan kondisi pasar yang berbeda dan preferensi risiko individu.

-

Mekanisme Konfirmasi Ganda: Strategi tidak hanya bergantung pada sinyal persilangan EMA, tetapi juga menggabungkan bentuk candlestick (bullish/bearish) sebagai konfirmasi tambahan, meningkatkan keandalan sinyal dan mengurangi kerugian akibat breakout palsu.

-

Perdagangan Menyeluruh: Mendukung perdagangan dua arah (long dan short), mampu menangkap peluang dalam tren pasar yang berbeda, tidak terbatas pada satu arah pasar.

-

Optimalisasi Take Profit: Melalui rasio take profit yang telah ditentukan, strategi dapat secara otomatis mengunci laba ketika harga mencapai target yang diharapkan, menghindari pengembalian keuntungan yang sudah diperoleh akibat pembalikan pasar.

-

Penutupan Posisi Akibat Sinyal Berlawanan: Ketika tren pasar mungkin berbalik (muncul sinyal persilangan berlawanan), strategi akan menutup posisi tepat waktu, secara efektif mengendalikan risiko.

-

Efisiensi Komputasi: Strategi menggunakan fungsi bawaan

ta.ema,ta.crossover, danta.crossunderuntuk menghitung sinyal, efisiensi komputasi tinggi, mudah untuk dieksekusi secara real-time. -

Dukungan Visual: Strategi menggambar garis EMA cepat dan lambat, serta level take profit pada grafik, memudahkan pengguna untuk memahami secara intuitif pelaksanaan strategi.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat beberapa risiko potensial berikut:

-

Keterlambatan Rata-Rata Bergerak: EMA pada dasarnya adalah indikator lagging, dapat menghasilkan sinyal yang tertunda di pasar yang bergerak cepat, menyebabkan waktu masuk dan keluar yang tidak optimal.

-

Risiko Pasar Sideways: Dalam kondisi pasar bergerak sideways (kisaran), sinyal persilangan EMA sering muncul tetapi tidak berkelanjutan, dapat menyebabkan perdagangan yang sering dan kerugian berturut-turut.

-

Ketiadaan Mekanisme Stop Loss: Strategi saat ini hanya memiliki take profit, tanpa mekanisme stop loss yang jelas, sehingga dalam kondisi pasar ekstrem dapat menghadapi kerugian besar.

-

Keterbatasan Konfirmasi Candlestick: Persyaratan konfirmasi bentuk candlestick dapat menyebabkan melewatkan beberapa sinyal yang valid, terutama pada perubahan tren yang cepat.

-

Risiko Rasio Take Profit Tetap: Rasio take profit tetap yang telah ditentukan mungkin tidak cocok untuk semua kondisi pasar, dalam tren yang kuat dapat menutup posisi terlalu awal, kehilangan keuntungan yang lebih besar.

-

Ketiadaan Mekanisme Adaptasi Volatilitas: Strategi tidak memiliki fungsi untuk menyesuaikan parameter secara dinamis berdasarkan volatilitas pasar, mungkin berkinerja buruk di lingkungan dengan volatilitas tinggi atau rendah.

Arah Optimasi Strategi

Menghadapi risiko di atas, strategi dapat dioptimalkan dari beberapa arah berikut:

-

Memperkenalkan Parameter Adaptif: Parameter EMA dapat disesuaikan secara dinamis berdasarkan ATR (Average True Range) atau volatilitas historis, sehingga strategi dapat lebih baik beradaptasi dengan lingkungan volatilitas pasar yang berbeda. Alasannya adalah parameter tetap memiliki kinerja yang sangat bervariasi di pasar dengan volatilitas yang berbeda.

-

Menambahkan Mekanisme Stop Loss: Disarankan untuk memperkenalkan stop loss berdasarkan ATR atau persentase tetap, secara otomatis menutup posisi ketika harga bergerak sangat tidak menguntungkan, secara efektif mengendalikan kerugian per perdagangan.

-

Menambahkan Filter Tren: Indikator penentuan tren jangka panjang (seperti EMA 50 periode) dapat ditambahkan, hanya mengeksekusi perdagangan searah dengan tren utama, menghindari perdagangan yang sering di pasar sideways.

-

Mengoptimalkan Waktu Masuk: Indikator teknis lain seperti RSI, MACD dapat digabungkan sebagai konfirmasi tambahan, meningkatkan kualitas sinyal.

-

Take Profit Dinamis: Take profit dinamis berdasarkan volatilitas pasar, atau mekanisme trailing stop dapat diterapkan, memungkinkan keuntungan tumbuh sambil melindungi laba.

-

Menambahkan Filter Volume: Mempertimbangkan faktor volume dalam pembuatan sinyal, hanya mengeksekusi perdagangan jika volume mendukung, meningkatkan keandalan sinyal.

-

Filter Waktu: Menambahkan pengaturan jendela waktu perdagangan, menghindari perdagangan pada jam dengan volatilitas rendah atau tidak teratur.

-

Optimalisasi Manajemen Modal: Memperkenalkan mekanisme manajemen posisi dinamis, menyesuaikan proporsi modal setiap perdagangan berdasarkan kekuatan sinyal, volatilitas pasar, dan tingkat kemenangan historis.

Kesimpulan

Pengoptimal Strategi Persilangan Rata-Rata Bergerak Eksponensial Ganda adalah sistem perdagangan kuantitatif yang dirancang dengan baik. Melalui hubungan persilangan antara EMA cepat dan lambat, dikombinasikan dengan konfirmasi bentuk candlestick dan mekanisme take profit, strategi ini mewujudkan fungsi perdagangan dua arah. Keunggulan strategi terletak pada fleksibilitas parameter, mekanisme konfirmasi ganda, dan kemampuan perdagangan menyeluruh, tetapi juga memiliki masalah seperti keterlambatan rata-rata bergerak, risiko pasar sideways, dan ketiadaan mekanisme stop loss.

Melalui perbaikan seperti memperkenalkan parameter adaptif, menambahkan mekanisme stop loss, menambahkan filter tren, dan mengoptimalkan manajemen modal, stabilitas dan kemampuan menghasilkan keuntungan strategi dapat ditingkatkan secara signifikan. Terutama dengan menggabungkan penyesuaian parameter dinamis dengan mekanisme manajemen risiko, strategi dapat mempertahankan kinerja yang relatif stabil di berbagai kondisi pasar.

Bagi para trader, saat menerapkan strategi ini secara praktis, disarankan untuk menggabungkan analisis makro pasar, memilih lingkungan pasar dengan tren yang jelas, serta melakukan backtest historis yang memadai dan optimasi parameter untuk menemukan kombinasi parameter terbaik yang cocok untuk instrumen perdagangan tertentu. Selain itu, pemantauan berkelanjutan terhadap kinerja strategi dan penyesuaian parameter tepat waktu sesuai perubahan pasar juga merupakan kunci untuk menjaga efektivitas strategi dalam jangka panjang.

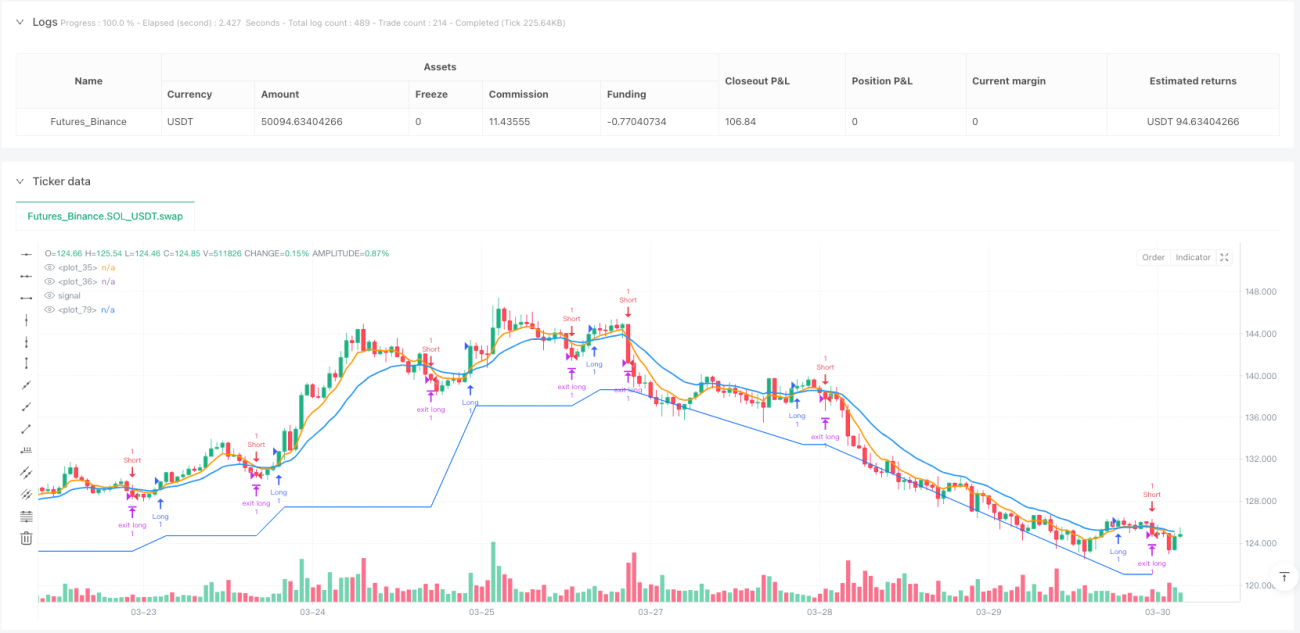

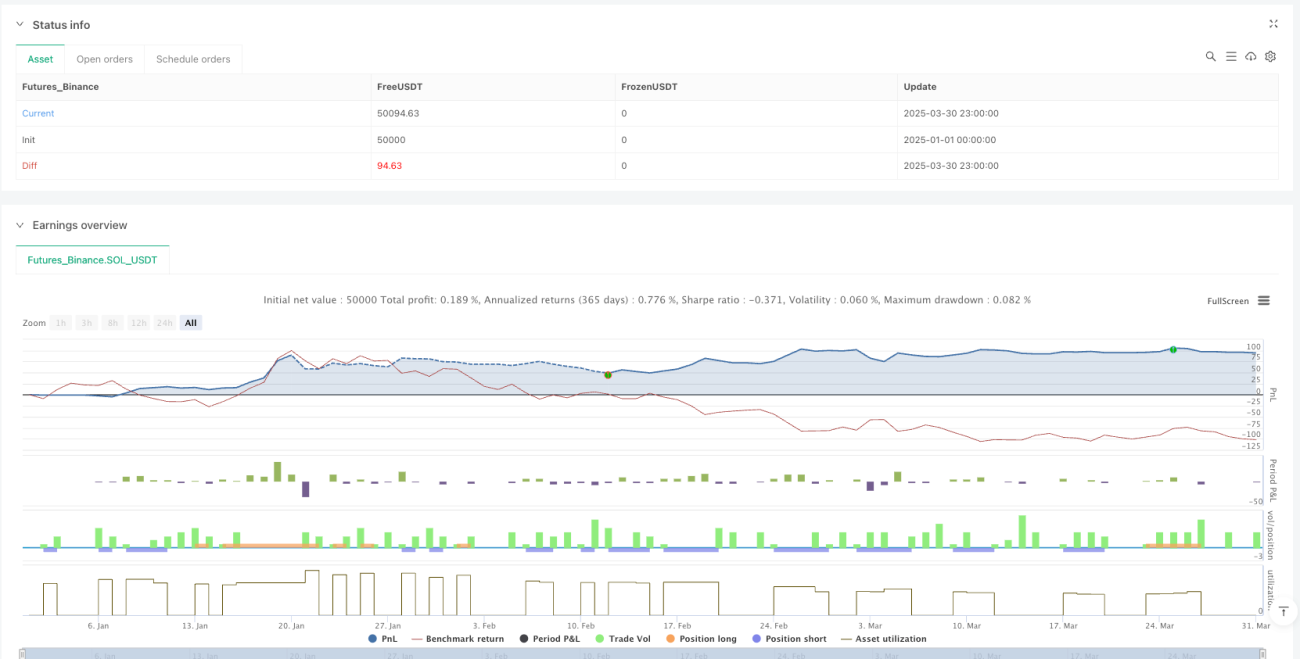

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1