Ikhtisar

Strategi Take Profit Dinamis Gabungan Fibonacci Bollinger Bands dan Relative Strength Index adalah strategi analisis teknis komprehensif yang secara cerdik menggabungkan Fibonacci Bollinger Bands (FBB), Relative Strength Index (RSI), dan mekanisme take profit persentase tetap untuk menciptakan sistem trading yang dapat menangkap breakout harga yang kuat sekaligus mengelola titik keluar secara cerdas. Strategi ini membangun sistem Bollinger Bands kustom berdasarkan Volume-Weighted Moving Average (VWMA) dan menggunakan level Fibonacci 1,0 penuh dari deviasi standar sebagai titik pemicu kunci. Strategi ini menerapkan mekanisme keluar ganda, termasuk target take profit tetap 2% dan sinyal keluar dinamis berdasarkan kondisi overbought/oversold RSI, memungkinkan trader untuk mengunci profit tepat waktu ketika harga mencapai target yang diharapkan atau momentum pasar melemah.

Prinsip Strategi

Logika inti strategi didasarkan pada komponen teknis berikut:

-

Garis Dasar VWMA: Menggunakan Volume-Weighted Moving Average 200 periode sebagai garis tengah Bollinger Bands. Indikator ini, dibandingkan dengan Simple Moving Average, dapat lebih baik mencerminkan arah tren sebenarnya di pasar yang aktif diperdagangkan karena mempertimbangkan faktor volume.

-

Fibonacci Bollinger Bands:

- Jalur Atas (garis merah): VWMA + (1 × Standar Deviasi)

- Jalur Bawah (garis hijau): VWMA - (1 × Standar Deviasi)

Jalur ini mewakili area support dan resistance potensial harga. Ketika harga menembus jalur ini, dianggap sebagai sinyal momentum yang kuat.

-

Indikator RSI: Menggunakan Relative Strength Index 14 periode untuk mengidentifikasi potensi kondisi overbought/oversold:

- RSI < 30: Kondisi oversold, bisa menjadi sinyal keluar untuk posisi long

- RSI > 70: Kondisi overbought, bisa menjadi sinyal keluar untuk posisi short

-

Logika Masuk:

- Masuk Long: Terpicu ketika harga penutupan menembus ke atas jalur atas (garis merah)

- Masuk Short: Terpicu ketika harga penutupan menembus ke bawah jalur bawah (garis hijau)

-

Logika Keluar: Menggunakan mekanisme keluar ganda:

- Take Profit Tetap (2%): Keluar ketika posisi long naik 2% atau posisi short turun 2%

- Keluar Berbasis RSI: Keluar ketika RSI < 30 untuk posisi long atau RSI > 70 untuk posisi short

Dengan menggabungkan sinyal breakout harga dengan indikator momentum, strategi ini dapat menangkap pergerakan tren yang kuat sekaligus keluar tepat waktu ketika momentum pasar melemah, mencapai manajemen masuk dan keluar yang seimbang.

Keunggulan Strategi

-

Level Harga Dinamis: Strategi menggunakan VWMA sebagai dasar, yang lebih mampu beradaptasi dengan fluktuasi pasar di berbagai lingkungan volume dibandingkan Simple Moving Average tradisional, memberikan level support dan resistance yang lebih akurat.

-

Sinyal Masuk yang Jelas: Menggunakan breakout harga terhadap jalur atas dan bawah Bollinger Bands sebagai titik pemicu masuk, sinyalnya jelas dan mengurangi keraguan trading serta penilaian subjektif.

-

Perlindungan Keluar Ganda: Menggabungkan take profit persentase tetap dan sinyal pembalikan momentum RSI, menciptakan mekanisme keluar yang komprehensif, mengunci profit sekaligus menghindari keluar terlalu awal dari tren yang kuat.

-

Prioritas Manajemen Risiko: Dengan menetapkan target take profit tetap sebesar 2%, strategi memastikan rasio risiko-imbal hasil setiap transaksi dapat diprediksi, membantu manajemen modal jangka panjang.

-

Adaptabilitas Tinggi: Parameter inti seperti panjang VWMA, pengali standar deviasi, periode RSI, dan persentase take profit semuanya dapat disesuaikan dengan kondisi pasar yang berbeda dan preferensi risiko trader.

-

Aplikasi Multi-Pasar: Desain strategi berlaku untuk berbagai kerangka waktu, dapat diterapkan pada trading harian intraday dan swing trading jangka menengah, meningkatkan kepraktisan strategi.

Risiko Strategi

-

Risiko Breakout Palsu: Di pasar sideways dengan volatilitas rendah, harga mungkin sering menembus batas Bollinger Bands tanpa membentuk tren yang sebenarnya, menyebabkan peningkatan sinyal breakout palsu dan biaya trading. Solusinya adalah menambahkan filter tambahan seperti konfirmasi volume atau periode konfirmasi harga yang lebih panjang.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter kunci seperti panjang VWMA dan pengali standar deviasi. Lingkungan pasar yang berbeda mungkin memerlukan kombinasi parameter yang berbeda, dan pengaturan parameter yang salah dapat menyebabkan overtrading atau kehilangan peluang penting. Disarankan untuk mengoptimalkan parameter melalui backtesting historis untuk berbagai kondisi pasar.

-

Keterbatasan Take Profit Tetap: Titik take profit tetap 2% mungkin terlalu konservatif di pasar dengan volatilitas tinggi, dan terlalu agresif di pasar dengan volatilitas rendah. Pertimbangkan untuk menggunakan ATR (Average True Range) untuk menyesuaikan target take profit secara dinamis sesuai dengan volatilitas pasar saat ini.

-

Keterlambatan Sinyal RSI: RSI sebagai indikator momentum memiliki keterlambatan tertentu, yang dapat menyebabkan waktu keluar yang kurang ideal dalam kondisi pasar ekstrem. Risiko ini dapat dikurangi dengan menggabungkan sinyal RSI dari beberapa kerangka waktu atau menambahkan indikator terkemuka lainnya.

-

Identifikasi Pembalikan Tren yang Tidak Memadai: Strategi terutama mengandalkan RSI untuk mengidentifikasi potensi pembalikan tren, tetapi tidak memiliki alat konfirmasi kekuatan tren lainnya. Pertimbangkan untuk menambahkan indikator kekuatan tren seperti ADX (Average Directional Index) untuk meningkatkan kemampuan identifikasi pembalikan.

Arah Optimasi Strategi

-

Penyesuaian Standar Deviasi Dinamis: Saat ini strategi menggunakan pengali standar deviasi tetap. Pertimbangkan untuk menyesuaikan parameter ini secara dinamis berdasarkan volatilitas pasar saat ini. Misalnya, perbesar pengali di pasar dengan volatilitas rendah dan perbesar di pasar dengan volatilitas tinggi, untuk beradaptasi dengan kondisi pasar yang berbeda.

-

Analisis Multi-Kerangka Waktu: Memperkenalkan analisis multi-kerangka waktu dapat secara signifikan meningkatkan ketangguhan strategi. Misalnya, hanya melakukan trading ketika arah tren pada kerangka waktu yang lebih panjang konsisten dengan kerangka waktu saat ini, yang dapat mengurangi risiko trading melawan tren dan breakout palsu.

-

Mekanisme Stop Loss Cerdas: Selain take profit tetap, tambahkan mekanisme stop loss cerdas berdasarkan volatilitas terkini, seperti menggunakan kelipatan ATR sebagai level stop loss, untuk mengontrol eksposur risiko setiap transaksi dengan lebih baik.

-

Konfirmasi Volume: Menggunakan volume sebagai kondisi konfirmasi masuk, mensyaratkan bahwa breakout harga terhadap Bollinger Bands disertai dengan peningkatan volume yang signifikan, yang dapat mengurangi probabilitas breakout palsu dan meningkatkan kualitas sinyal.

-

Ambang RSI Adaptif: Saat ini RSI menggunakan ambang tetap 30/70 untuk overbought/oversold. Pertimbangkan untuk menyesuaikan ambang ini secara dinamis berdasarkan data historis untuk beradaptasi dengan karakteristik volatilitas pasar yang berbeda.

-

Optimasi Frekuensi Trading: Menambahkan periode pendinginan atau mekanisme konfirmasi sinyal untuk menghindari trading berulang dalam arah yang sama dalam waktu singkat, dapat mengurangi biaya trading dan meningkatkan efisiensi strategi secara keseluruhan.

Kesimpulan

Strategi Take Profit Dinamis Gabungan Fibonacci Bollinger Bands dan Relative Strength Index adalah metode trading sistematis yang menggabungkan berbagai elemen analisis teknis. Ini memberikan sinyal masuk melalui breakout Bollinger Bands berbasis VWMA, dan membangun mekanisme keluar cerdas menggunakan take profit tetap dan sinyal pembalikan RSI, memberikan kerangka kerja lengkap bagi trader untuk menyeimbangkan risiko dan imbal hasil.

Keunggulan utama strategi ini terletak pada sinyal yang jelas, risiko yang terkendali, dan parameter yang dapat disesuaikan, membuatnya berlaku untuk berbagai lingkungan pasar dan gaya trading. Namun, strategi juga menghadapi tantangan seperti identifikasi breakout palsu, sensitivitas parameter, dan keterbatasan take profit tetap.

Dengan memperkenalkan langkah-langkah optimasi seperti penyesuaian parameter dinamis, analisis multi-kerangka waktu, mekanisme stop loss cerdas, konfirmasi volume, dan ambang indikator adaptif, ketangguhan dan adaptabilitas strategi dapat ditingkatkan lebih lanjut. Pada akhirnya, strategi ini menyediakan metode terstruktur bagi trader teknis untuk menangkap tren pasar sambil mempertahankan disiplin manajemen risiko, sesuai dengan prinsip inti trading kuantitatif modern.

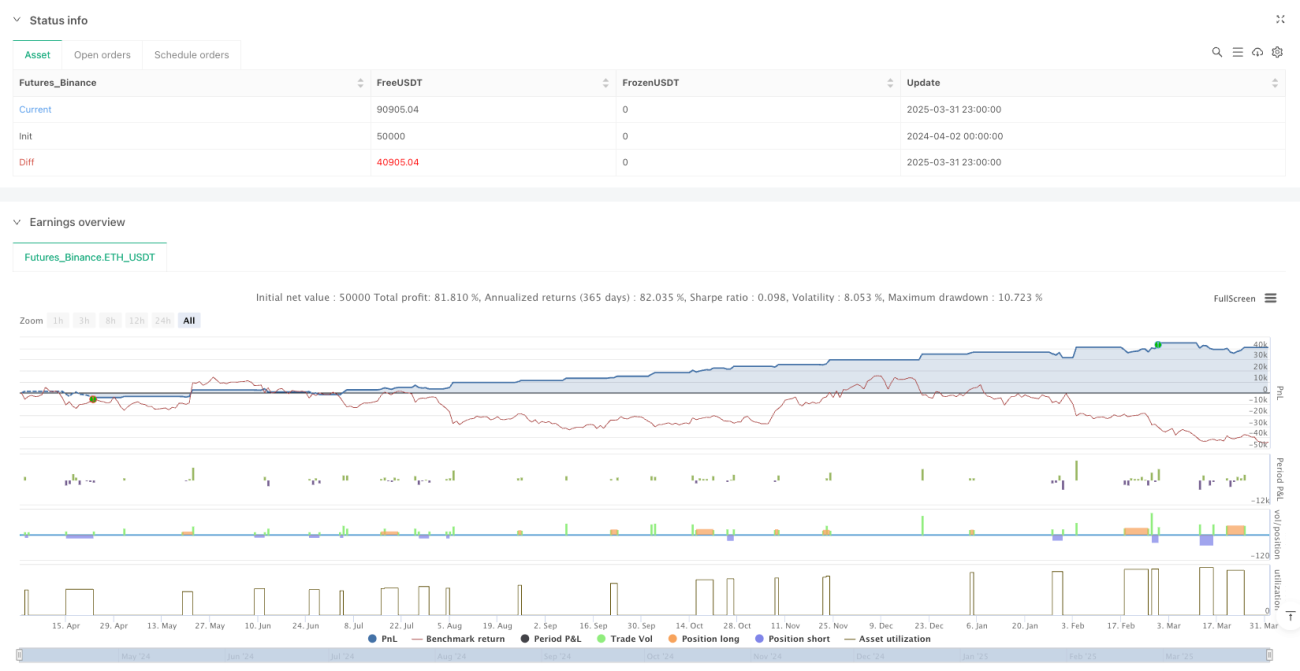

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci BB Strategy with RSI + 2% Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1