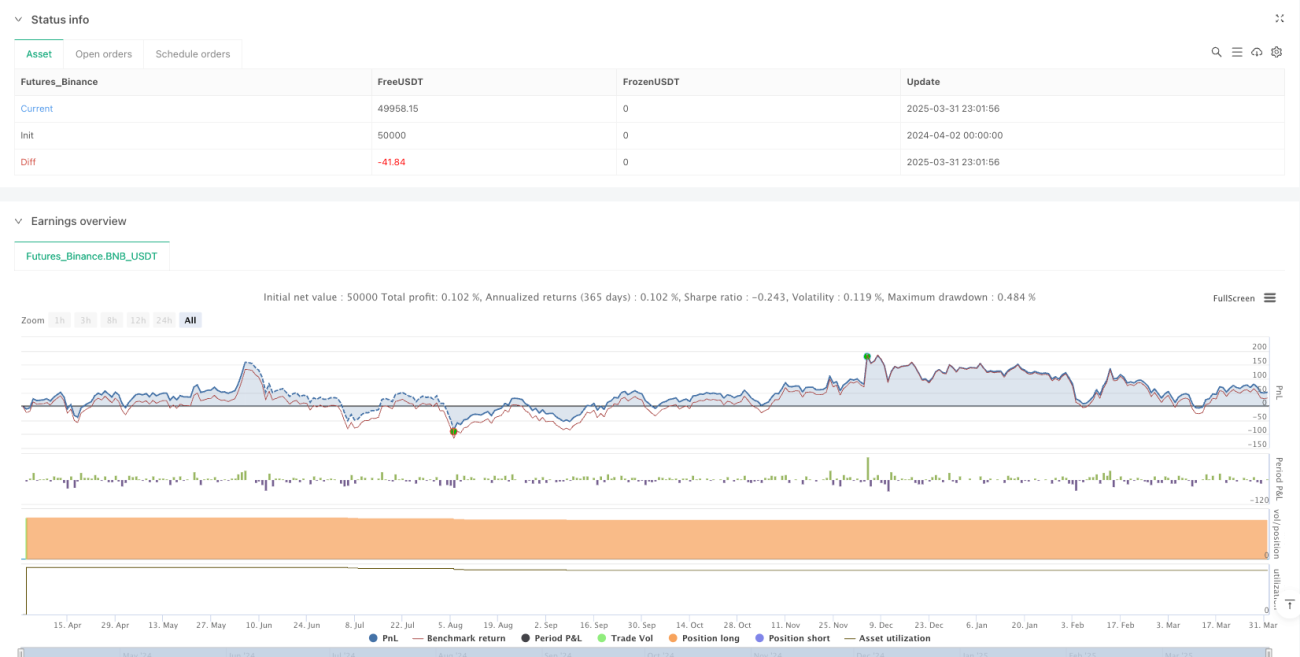

Ringkasan Strategi

Strategi ini adalah sistem trading trend-following yang didasarkan pada Donchian Channel dan Average True Range (ATR). Strategi memanfaatkan deviasi antara midline Donchian Channel periode 4 jam dengan harga saat ini, dikombinasikan dengan ATR sebagai ukuran volatilitas dinamis, untuk mencari peluang masuk dan keluar pasar di tengah fluktuasi pasar. Strategi ini menerapkan mekanisme penambahan posisi bertahap (gradient scaling) dan stop loss, dengan manajemen posisi menggunakan jumlah trading tetap (5,1 USDT) untuk mencapai pemanfaatan modal yang efektif dalam pergerakan pasar yang besar.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Kerangka Analisis Multi-Perioda: Strategi mengeksekusi trading pada candlestick 1 menit, namun menghitung indikator teknikal menggunakan data candlestick 4 jam (240 menit), sehingga memanfaatkan keunggulan analisis multi-perioda.

- Perhitungan Donchian Channel: Berdasarkan data candlestick 4 jam selama 20 periode, menghitung upper band (harga tertinggi), lower band (harga terendah), dan midline (simple moving average dari harga penutupan).

- Penentuan Interval Dinamis: Menggunakan 2 kali nilai ATR sebagai interval trading dinamis, memungkinkan strategi beradaptasi secara otomatis terhadap perubahan volatilitas pasar.

- Logika Eksekusi Trading:

- Status Awal (Tanpa Posisi): Ketika midline Donchian Channel dikurangi harga saat ini lebih besar dari interval yang ditetapkan, lakukan pembelian pertama.

- Status Memiliki Posisi: Ketika selisih antara harga acuan (baseline) dengan harga saat ini melebihi interval, lakukan penambahan atau pengurangan posisi.

- Manajemen Posisi: Setiap trading dengan jumlah tetap (5,1 USDT), hitung jumlah unit berdasarkan harga saat ini.

- Mekanisme Penutupan Posisi: Ketika harga naik melebihi interval, lakukan penjualan. Jika posisi tidak mencukupi, jual seluruh posisi yang tersedia.

Keunggulan Strategi

- Keunggulan Analisis Multi-Perioda: Dengan mengeksekusi trading pada periode waktu yang lebih pendek (candlestick 1 menit), namun mengambil keputusan berdasarkan indikator teknikal pada periode waktu yang lebih panjang (candlestick 4 jam), strategi ini mengurangi gangguan noise pasar jangka pendek sambil tetap mempertahankan kemampuan melacak tren jangka menengah.

- Adaptasi Dinamis terhadap Volatilitas Pasar: Menggunakan ATR sebagai ukuran volatilitas, strategi dapat secara otomatis menyesuaikan interval trading sesuai perubahan volatilitas pasar. Interval yang lebih besar ditetapkan di pasar dengan volatilitas tinggi, dan interval yang lebih kecil di pasar dengan volatilitas rendah.

- Mekanisme Pembukaan Posisi Bertahap: Ketika harga terus turun, strategi akan menambah posisi pada setiap titik interval, meratakan biaya pembukaan posisi, dan mengurangi eksposur risiko setiap trading.

- Trading dengan Jumlah Tetap: Setiap trading menggunakan jumlah tetap, bukan jumlah unit tetap, lebih sesuai dengan prinsip manajemen risiko, menghindari masalah investasi berlebihan pada harga tinggi atau investasi kurang pada harga rendah.

- Pencatatan Log yang Lengkap: Strategi mengimplementasikan pencatatan log trading yang detail dan label visual, mencakup informasi seperti jenis trading, harga, interval, jumlah, dan total posisi, memudahkan analisis backtest dan optimasi strategi.

Risiko Strategi

- Risiko Pembalikan Tren (Trend Reversal): Pada saat pembalikan tren yang kuat, strategi mungkin tidak dapat mengidentifikasi perubahan arah pasar secara tepat waktu, menyebabkan kerugian besar setelah penambahan posisi berturut-turut. Solusi: Menambahkan indikator konfirmasi tren atau menetapkan batasan jumlah maksimum penambahan posisi.

- Risiko Kehabisan Modal: Dalam pergerakan pasar satu arah yang berkepanjangan, penambahan posisi berkali-kali dengan jumlah tetap dapat menyebabkan penggunaan modal yang terlalu cepat atau terlalu terkonsentrasi. Solusi: Menetapkan batasan rasio penggunaan total modal atau menyesuaikan jumlah trading per transaksi secara dinamis.

- Sensitivitas Parameter: Pemilihan kelipatan ATR (2x) dan periode Donchian Channel (20) memiliki dampak signifikan terhadap kinerja strategi. Pengaturan parameter yang tidak tepat dapat menyebabkan terlalu banyak atau terlalu sedikit sinyal. Solusi: Mencari kombinasi parameter optimal melalui backtest historis, atau menerapkan mekanisme adaptasi parameter.

- Risiko Likuiditas: Di pasar dengan likuiditas rendah, market order dapat menyebabkan slippage yang besar, mempengaruhi hasil eksekusi strategi yang sebenarnya. Solusi: Mempertimbangkan penggunaan limit order atau menambahkan kondisi penyaringan likuiditas.

- Akumulasi Biaya Komisi: Strategi mungkin melakukan trading yang sering, menghasilkan biaya transaksi yang besar (ditetapkan sebesar 0,1%), yang dalam jangka panjang dapat menggerus keuntungan. Solusi: Mengoptimalkan frekuensi trading atau mempertimbangkan bursa dengan komisi lebih rendah.

Arah Optimasi Strategi

- Menambahkan Filter Lingkungan Pasar: Menggabungkan indikator volatilitas (seperti lebar Bollinger Bands atau nilai relatif ATR) untuk menilai kondisi pasar saat ini, dan menyesuaikan parameter strategi atau menghentikan trading pada kondisi pasar yang berbeda. Ini dapat menghindari kerugian biaya akibat trading yang sering di pasar dengan volatilitas rendah atau pasar sideways.

- Penyesuaian Dinamis Kelipatan ATR: Kelipatan ATR dapat disesuaikan secara dinamis berdasarkan volatilitas historis atau kekuatan tren pasar. Gunakan kelipatan yang lebih kecil di pasar tren kuat untuk melacak harga lebih ketat, dan kelipatan yang lebih besar di pasar sideways untuk mengurangi sinyal palsu.

- Memperkenalkan Mekanisme Stop Loss: Tetapkan batasan kerugian maksimum atau trailing stop loss untuk mencegah kerugian yang terlalu besar pada satu trading. Terutama setelah penambahan posisi berkali-kali, pertimbangkan untuk menetapkan level stop loss komprehensif untuk melindungi keamanan modal.

- Optimasi Manajemen Posisi: Dapat dipertimbangkan penggunaan jumlah trading yang menurun atau meningkat, bukan jumlah tetap, menyesuaikan proporsi dana setiap trading secara dinamis berdasarkan ukuran posisi yang telah dibangun atau volatilitas pasar.

- Menambahkan Filter Waktu Trading: Analisis kinerja pada sesi trading yang berbeda, hindari periode yang tidak efisien atau berisiko tinggi, seperti waktu persimpangan sesi Asia, Eropa, Amerika, atau sebelum/sesudah rilis data ekonomi utama.

- Mengintegrasikan Konfirmasi Indikator Lain: Dapat menggabungkan indikator seperti RSI, MACD sebagai konfirmasi tambahan, meningkatkan kualitas sinyal trading, mengurangi kesalahan entry.

- Periode Donchian Channel Adaptif: Menyesuaikan secara dinamis periode perhitungan Donchian Channel berdasarkan kondisi pasar. Gunakan periode yang lebih pendek di pasar volatilitas tinggi untuk meningkatkan kecepatan reaksi, dan periode yang lebih panjang di pasar volatilitas rendah untuk mengurangi noise.

Kesimpulan

Strategi Donchian Channel multi-perioda dengan interval dinamis ATR dan pelacakan volatilitas adalah sistem trading kuantitatif yang menggabungkan analisis teknikal dan manajemen risiko. Dengan memanfaatkan data periode 4 jam untuk mengambil keputusan pada candlestick 1 menit, strategi ini mencapai pelacakan efektif terhadap tren jangka menengah, sambil menggunakan ATR untuk menyesuaikan interval trading secara dinamis agar sesuai dengan kondisi pasar yang berbeda. Mekanisme trading dengan jumlah tetap dan penambahan posisi bertahap membantu pengendalian risiko dan perataan biaya.

Strategi ini sangat cocok untuk lingkungan pasar dengan volatilitas tinggi, namun perlu memperhatikan risiko pembalikan tren dan masalah manajemen modal. Dengan menambahkan filter lingkungan pasar, penyesuaian parameter dinamis, dan mekanisme stop loss, ketahanan strategi dan profitabilitas jangka panjang dapat lebih ditingkatkan. Dalam penerapan praktis, disarankan untuk melakukan backtest yang memadai, mengoptimalkan parameter untuk instrumen trading tertentu, dan menerapkan langkah-langkah pengendalian risiko yang ketat untuk memastikan keamanan modal.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Donchian Channel and ATR Strategy", overlay=true, currency="USDT", commission_type=strategy.commission.percent, commission_value=0.1)

// 用pine编写策略,实时执行。- 1