Gambaran Umum

TrendSync Pro (SMC) adalah strategi trading kuantitatif yang didasarkan pada filter kerangka waktu tinggi (HTF) dan momentum tren, yang dirancang untuk menangkap pergerakan pasar tren yang kuat. Strategi ini menyediakan metode trading sistematis bagi trader dengan menggabungkan analisis multi-kerangka waktu, deteksi garis tren, dan manajemen risiko yang ketat.

Prinsip Strategi

Prinsip inti strategi mencakup komponen-komponen kunci berikut:

-

Filter Kerangka Waktu Tinggi (HTF): Menggunakan kerangka waktu yang lebih tinggi (seperti 1 jam, 4 jam, atau harian) untuk mengonfirmasi arah tren pasar secara keseluruhan, memastikan trading sejalan dengan tren utama.

-

Deteksi Garis Tren: Mengidentifikasi arah tren pasar secara dinamis dengan menganalisis titik pivot utama (pivot tinggi dan rendah), serta menggambar garis tren secara visual.

-

Logika Entry dan Exit:

- Kondisi Entry Long: Harga menembus di atas nilai tren dan tren kerangka waktu tinggi berada dalam arah naik.

- Kondisi Entry Short: Harga menembus di bawah nilai tren dan tren kerangka waktu tinggi berada dalam arah turun.

-

Manajemen Risiko:

- Stop Loss Tetap: Ditetapkan sebesar 1% dari harga entry.

- Target Profit: Ditetapkan sebesar 10% dari harga entry.

- Menggunakan ATR (Average True Range) untuk stop loss dinamis opsional.

Keunggulan Strategi

-

Konfirmasi Multi-Kerangka Waktu: Mengurangi probabilitas sinyal palsu dengan menggabungkan berbagai kerangka waktu.

-

Mengikuti Tren: Berfokus pada penangkapan pergerakan pasar tren yang kuat, bukan trading frekuensi tinggi namun berkualitas rendah.

-

Manajemen Risiko yang Ketat:

- Stop loss kecil (1%) melindungi modal.

- Rasio risiko/imbal hasil tinggi (1:10).

- Tetap menguntungkan meskipun tingkat kemenangan hanya 50%.

-

Fleksibilitas: Dapat menyesuaikan pengaturan kerangka waktu tinggi untuk berbagai jenis trading (scalping, day trading, swing trading).

-

Bantuan Visual: Menyediakan gambar garis tren untuk membantu trader memahami pergerakan pasar secara intuitif.

Risiko Strategi

-

Keterbatasan Kondisi Pasar:

- Kinerja buruk dalam pasar yang bergerak sideways atau tidak memiliki tren yang jelas.

- Kurang efektif dalam lingkungan volatilitas rendah.

-

Sensitivitas Parameter:

- Pemilihan periode tren dan kerangka waktu tinggi secara langsung memengaruhi kinerja strategi.

- Perlu penyesuaian parameter untuk pasar dan instrumen trading yang berbeda.

-

Risiko Stop Loss:

- Stop loss tetap 1% mungkin terlalu ketat di pasar dengan volatilitas tinggi.

- Dapat meningkatkan biaya trading dan probabilitas terkena stop loss.

Arah Optimalisasi Strategi

-

Stop Loss Dinamis:

- Mengenalkan metode stop loss dinamis berbasis ATR.

- Menyesuaikan jarak stop loss dengan volatilitas pasar.

-

Peningkatan Filter:

- Menggabungkan analisis volume.

- Mengintegrasikan pemindaian likuiditas.

- Menambahkan konfirmasi Order Block.

-

Kombinasi Multi-Strategi:

- Menggabungkan dengan metode ICT Power of 3.

- Mengintegrasikan analisis VWAP dan struktur pasar.

- Menggabungkan peta panas likuidasi (khususnya pasar kripto).

-

Optimalisasi Machine Learning:

- Menggunakan algoritma machine learning untuk mengoptimalkan pemilihan parameter.

- Mengembangkan mekanisme penyesuaian parameter adaptif.

Ringkasan

TrendSync Pro (SMC) adalah strategi trading yang mengutamakan kualitas dibandingkan kuantitas. Melalui konfirmasi multi-kerangka waktu, manajemen risiko yang ketat, dan logika mengikuti tren, strategi ini menyediakan kerangka kerja trading sistematis bagi para trader. Kuncinya terletak pada selective trading, yaitu hanya menangkap 1–2 peluang trading berkualitas tinggi setiap hari, bukan trading yang sering namun tidak efisien.

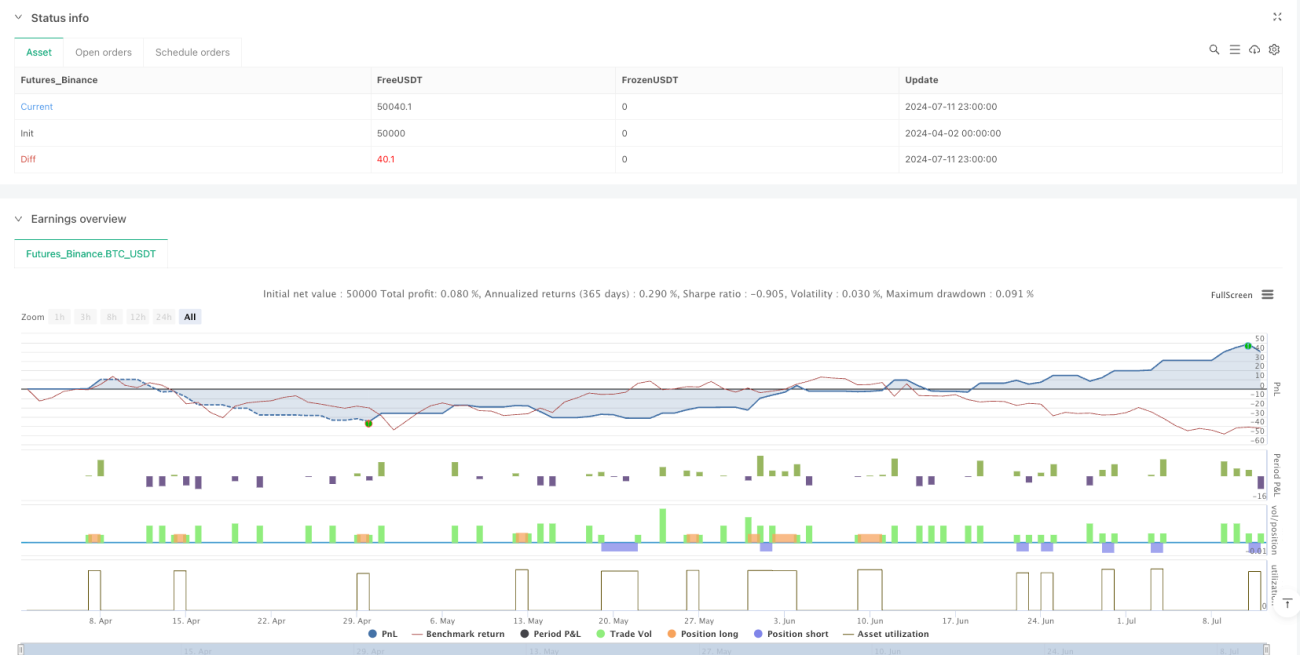

/*backtest

start: 2024-04-02 00:00:00

end: 2024-07-12 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('TrendSync Pro (SMC)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Created by Shubham Singh- 1