Ikhtisar Strategi

Strategi perdagangan momentum breakout ini adalah sistem perdagangan yang digerakkan oleh analisis teknis, yang dirancang khusus untuk menangkap pergerakan breakout yang sejalan dengan tren dominan. Strategi ini dengan cerdik menggabungkan Rata-Rata Pergerakan Eksponensial (EMA), Indeks Kekuatan Relatif (RSI), dan Rata-Rata Rentang Sebenarnya (ATR) untuk membentuk kerangka kerja perdagangan yang komprehensif. Kerangka ini tidak hanya memiliki kondisi masuk yang jelas untuk posisi beli dan jual, tetapi juga dilengkapi dengan mekanisme stop-loss dinamis berdasarkan volatilitas.

Ide inti dari strategi ini adalah setelah mengonfirmasi arah tren, menunggu harga menembus level support atau resistance terbaru yang terbentuk, sehingga dapat menangkap percepatan pergerakan harga. Sementara itu, indikator RSI bertindak sebagai filter momentum, membantu menghindari masuk pasar dalam kondisi overbought atau oversold. Dalam hal manajemen risiko, strategi ini menggunakan stop-loss berbasis ATR dan trailing stop, sehingga titik stop-loss dapat menyesuaikan secara dinamis sesuai dengan volatilitas pasar yang sebenarnya, bukan menggunakan titik tetap.

Prinsip Strategi

Operasi strategi ini didasarkan pada beberapa komponen kunci berikut:

-

Identifikasi Tren: Menggunakan dua Rata-Rata Pergerakan Eksponensial (EMA) dengan periode berbeda untuk menentukan arah pasar. Posisi relatif EMA cepat (default 20 periode) dan EMA lambat (default 50 periode) menentukan penilaian tren. Ketika EMA cepat berada di atas EMA lambat, dianggap sebagai tren naik; sebaliknya, dianggap sebagai tren turun.

-

Filter Momentum: Menerapkan indikator RSI 14 periode untuk menghindari masuk pasar dalam kondisi ekstrem. Ketika RSI di atas 70, hindari membeli untuk mencegah masuk dalam keadaan overbought; ketika RSI di bawah 30, hindari menjual untuk mencegah masuk dalam keadaan oversold.

-

Logika Breakout: Mendeteksi apakah harga telah menembus titik tertinggi atau terendah dalam periode yang dapat dikonfigurasi (default 5 candlestick), tidak termasuk candlestick saat ini. Titik-titik ini masing-masing berfungsi sebagai level resistance dan support.

-

Kondisi Masuk:

- Masuk Long (Beli): Harga menembus level resistance terbaru + Konfirmasi tren naik (EMA cepat > EMA lambat) + RSI tidak dalam kondisi overbought

- Masuk Short (Jual): Harga menembus level support terbaru + Konfirmasi tren turun (EMA cepat < EMA lambat) + RSI tidak dalam kondisi oversold

-

Manajemen Posisi:

- Pengaturan Stop-Loss berdasarkan ATR:

- Stop-Loss Long = Harga Masuk - (ATR * Pengali)

- Stop-Loss Short = Harga Masuk + (ATR * Pengali)

- Trailing Stop:

- Juga menggunakan ATR * Pengali Trailing sebagai trail_points dan trail_offset

- Stop-loss default dan pengali trailing sama-sama 1,5 kali ATR

- Pengaturan Stop-Loss berdasarkan ATR:

Strategi ini juga mencakup fitur peringatan webhook yang dapat mengirimkan peringatan berformat JSON untuk mengeksekusi order pasar, serta fitur bantuan visual yang menandai titik masuk pada grafik.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, dapat disimpulkan beberapa keunggulan signifikan dari strategi ini:

-

Sinergi Tren dan Breakout: Dengan menggabungkan konfirmasi tren EMA dan breakout harga, strategi ini dapat menghindari perdagangan breakout yang melawan tren, sehingga meningkatkan rasio keberhasilan perdagangan. Metode "mengikuti tren" ini membantu menangkap pergerakan harga yang lebih andal.

-

Manajemen Risiko Dinamis: Mekanisme stop-loss dan trailing stop berbasis ATR memungkinkan pengendalian risiko beradaptasi dengan volatilitas pasar. Ketika volatilitas meluas, level stop-loss menjadi lebih longgar; ketika volatilitas menyempit, level stop-loss menjadi lebih ketat. Penyesuaian dinamis ini lebih sesuai dengan kondisi pasar sebenarnya dibandingkan stop-loss dengan titik tetap.

-

Mekanisme Penyaringan Ganda: Melalui kombinasi filter tren EMA dan filter momentum RSI, strategi ini dapat menghindari masuk pasar dalam kondisi yang tidak menguntungkan, mengurangi kerugian akibat breakout palsu.

-

Aturan Perdagangan yang Jelas: Strategi ini mendefinisikan kondisi masuk dan keluar yang jelas, tanpa ruang untuk penilaian subjektif, yang membantu menghilangkan pengaruh faktor emosional terhadap keputusan perdagangan.

-

Parameter yang Dapat Disesuaikan: Strategi ini menyediakan beberapa parameter yang dapat disesuaikan, termasuk periode EMA, pengaturan RSI, periode breakout, dan pengali ATR. Pengguna dapat mengoptimalkannya sesuai dengan lingkungan pasar dan instrumen perdagangan yang berbeda.

-

Fitur Peringatan Terintegrasi: Fitur peringatan webhook bawaan memudahkan integrasi dengan sistem perdagangan otomatis, meningkatkan kepraktisan dan efisiensi eksekusi strategi.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih terdapat beberapa potensi risiko dan tantangan:

-

Risiko Breakout Palsu: Meskipun sudah ada filter tren dan RSI, pasar masih dapat menunjukkan harga yang sempat menembus lalu segera berbalik, menyebabkan stop-loss tersentuh. Solusi: Dapat mempertimbangkan untuk menambahkan mekanisme konfirmasi, seperti mensyaratkan harga bertahan dalam jangka waktu atau jarak tertentu setelah breakout sebelum masuk.

-

Risiko Pembalikan Tren: EMA sebagai indikator lagging merespons lambat pada titik balik tren, yang dapat menyebabkan perdagangan tetap mengikuti arah tren lama saat tren sudah mulai berbalik. Solusi: Dapat menambahkan indikator tren yang lebih sensitif sebagai pendukung, atau menambahkan filter kekuatan tren.

-

Overfitting Optimasi Parameter: Optimasi parameter yang berlebihan dapat menyebabkan strategi berkinerja sangat baik pada data historis, tetapi kurang efektif dalam perdagangan langsung. Solusi: Gunakan periode pengujian yang cukup panjang dan lakukan backtest di berbagai lingkungan pasar untuk menghindari overfitting pada fase pasar tertentu.

-

Perubahan Volatilitas Pasar: Meskipun ATR dapat beradaptasi dengan perubahan volatilitas, dalam kasus peningkatan volatilitas yang tiba-tiba dan signifikan (seperti peristiwa berita besar), stop-loss mungkin masih belum cukup longgar. Solusi: Dapat mempertimbangkan untuk menyesuaikan pengali ATR secara manual pada periode khusus, atau menambahkan mekanisme peringatan perubahan volatilitas.

-

Tekanan Psikologis Akibat Kerugian Beruntun: Jika pasar sering berosilasi, dapat menyebabkan stop-loss beruntun, yang menimbulkan tekanan psikologis bagi trader. Solusi: Tetapkan aturan manajemen modal yang wajar, batasi risiko per perdagangan, serta mekanisme untuk menghentikan perdagangan sementara dalam kondisi pasar yang tidak menguntungkan.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini memiliki beberapa kemungkinan arah optimasi sebagai berikut:

-

Menambahkan Konfirmasi Volume: Saat ini strategi hanya bergantung pada data harga. Dapat mempertimbangkan untuk menambahkan indikator volume sebagai kondisi konfirmasi breakout untuk mengurangi risiko breakout palsu. Peningkatan volume biasanya merupakan indikator penting validitas breakout.

-

Analisis Multi-Timeframe: Memperkenalkan penilaian tren dari timeframe yang lebih tinggi untuk memastikan arah perdagangan sejalan dengan tren yang lebih besar. Ini dapat dilakukan dengan fungsi

securityuntuk mendapatkan data timeframe yang lebih tinggi. -

Penyesuaian Ukuran Posisi Secara Dinamis: Menyesuaikan ukuran posisi secara dinamis berdasarkan ATR atau indikator volatilitas lainnya, menambah posisi saat volatilitas rendah dan mengurangi posisi saat volatilitas tinggi, untuk mengoptimalkan rasio risiko-imbal hasil.

-

Menambahkan Target Keuntungan: Selain trailing stop, juga dapat menetapkan target keuntungan berbasis ATR, untuk mengambil sebagian keuntungan saat rasio risiko-imbal hasil tertentu tercapai.

-

Memperkuat Kondisi Masuk: Mempertimbangkan untuk menambahkan pola candlestick, konfirmasi retest setelah breakout, atau indikator teknis lainnya sebagai konfirmasi tambahan untuk meningkatkan kualitas sinyal masuk.

-

Mengoptimalkan Kondisi Filter RSI: Filter RSI saat ini mungkin terlalu ketat. Pertimbangkan untuk menggunakan ambang batas RSI yang dinamis, atau menilai berdasarkan laju perubahan RSI daripada nilai absolut.

-

Mekanisme Kontrol Penarikan (Drawdown): Menambahkan kontrol penarikan strategi secara keseluruhan, seperti menghentikan perdagangan sementara atau mengurangi ukuran posisi ketika persentase penarikan tertentu tercapai, untuk melindungi modal.

Kesimpulan

"Strategi Perdagangan Momentum Breakout" adalah sistem perdagangan lengkap yang menggabungkan pelacakan tren, analisis momentum, dan manajemen risiko volatilitas. Dengan mengidentifikasi arah tren melalui EMA, menyaring kondisi pasar ekstrem dengan RSI, dan masuk pada titik breakout support/resistance, strategi ini menyediakan metode sistematis untuk menangkap peluang breakout di pasar.

Keunggulan inti strategi ini terletak pada kelengkapannya dan kemampuan adaptasinya. Strategi ini tidak hanya berfokus pada waktu masuk, tetapi juga menekankan kontrol risiko dan manajemen posisi. Mekanisme stop-loss dinamis berbasis ATR memungkinkan strategi menyesuaikan mekanisme perlindungan sesuai dengan volatilitas pasar, yang tetap adaptif di berbagai lingkungan pasar.

Meskipun terdapat beberapa potensi risiko seperti tantangan breakout palsu dan pembalikan tren, melalui arah optimasi yang disarankan seperti penambahan konfirmasi volume, analisis multi-timeframe, dan manajemen posisi dinamis, strategi ini diharapkan dapat lebih meningkatkan stabilitas dan profitabilitasnya.

Bagi para penggemar analisis teknis dengan pengalaman perdagangan tertentu, ini adalah kerangka strategi yang layak dicoba dan dikustomisasi lebih lanjut, yang dapat disesuaikan parameternya dan diperkuat sesuai dengan preferensi risiko pribadi dan gaya perdagangan masing-masing.

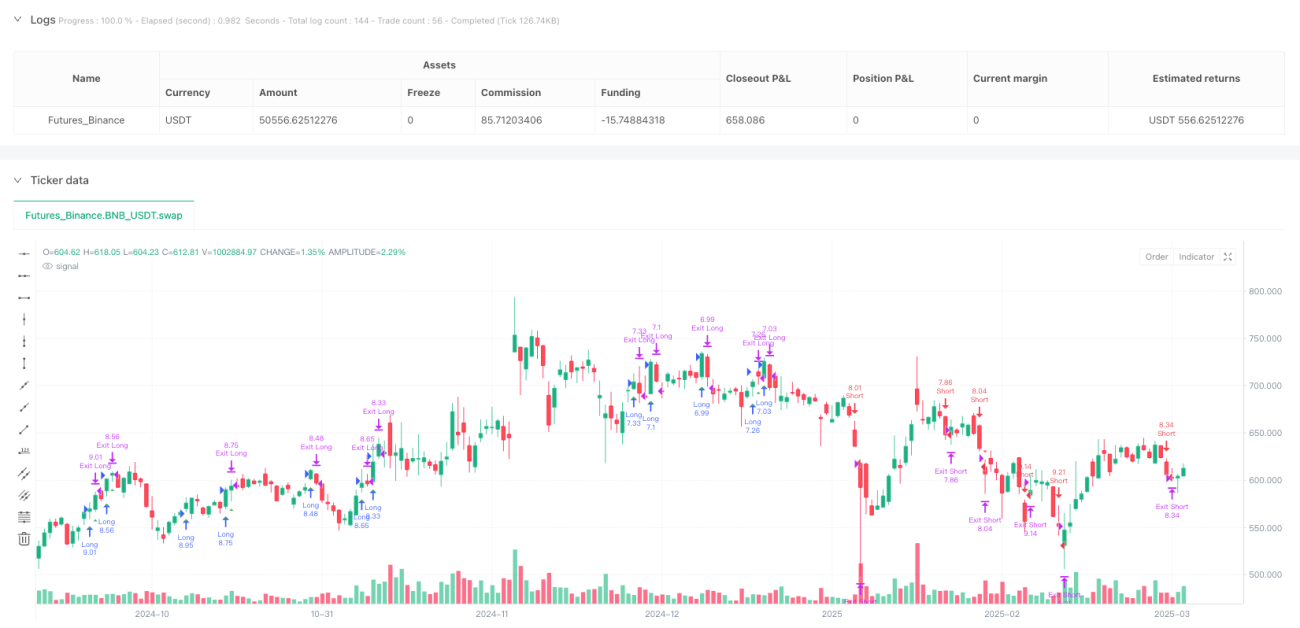

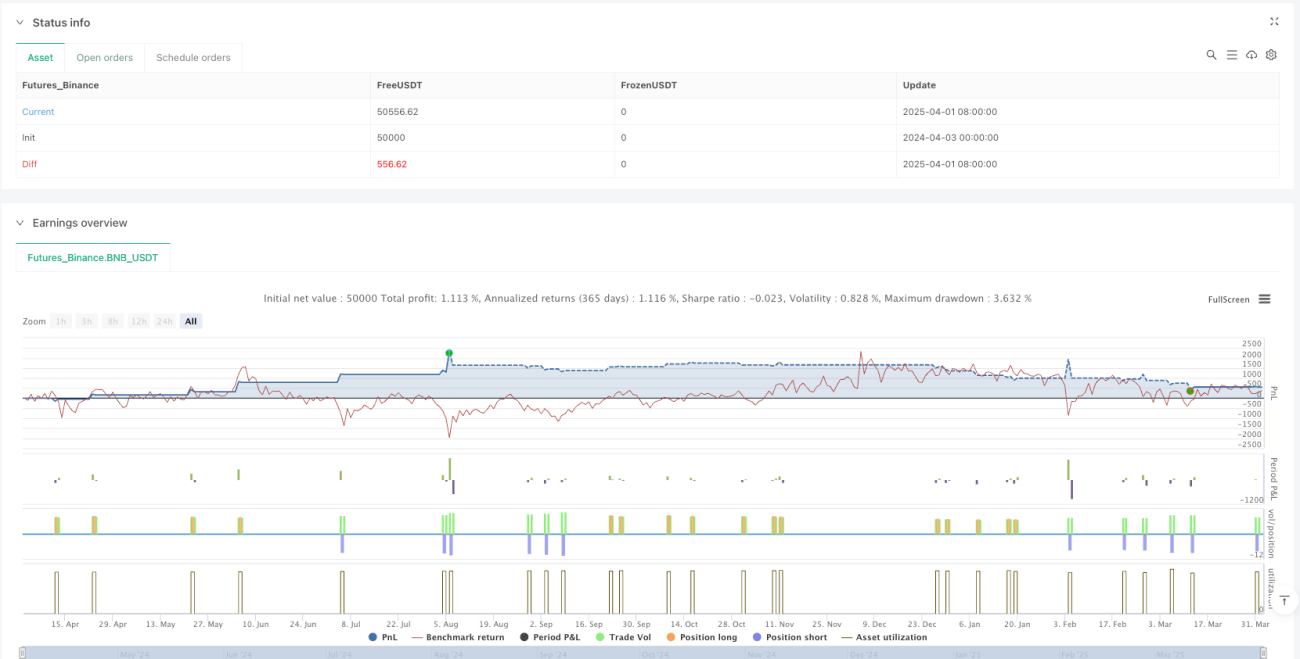

/*backtest

start: 2024-04-03 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Ruben.Ramiro - Momentum Breakout Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ** Adjustable Parameters **- 1