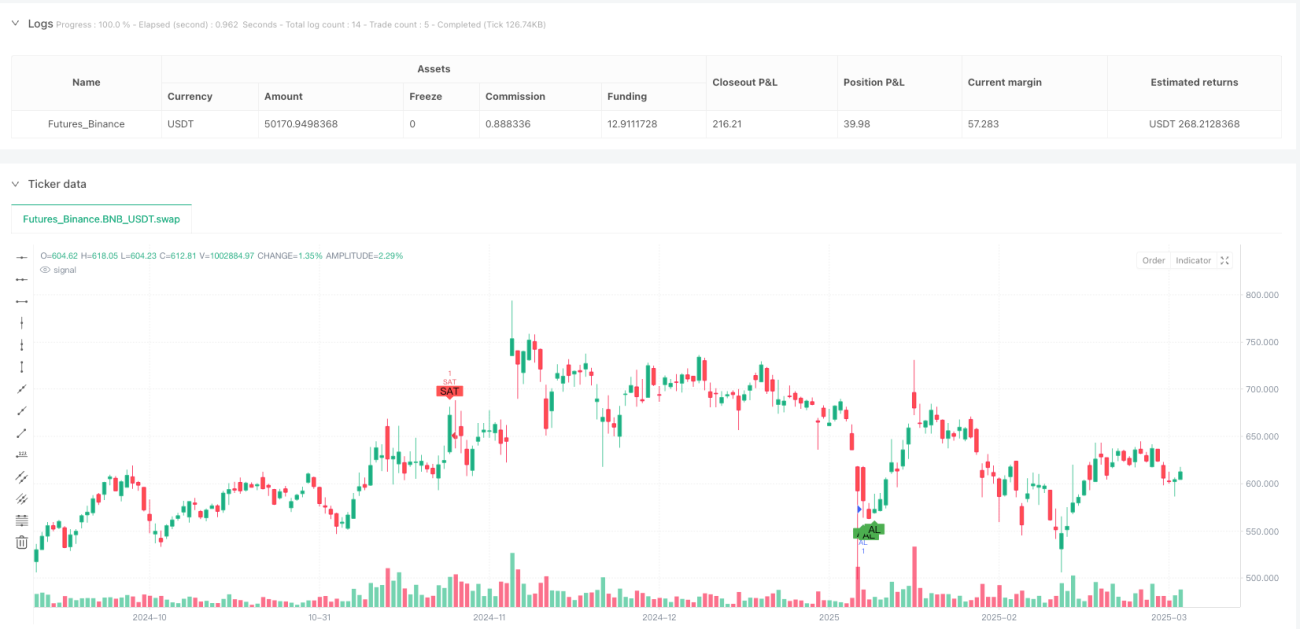

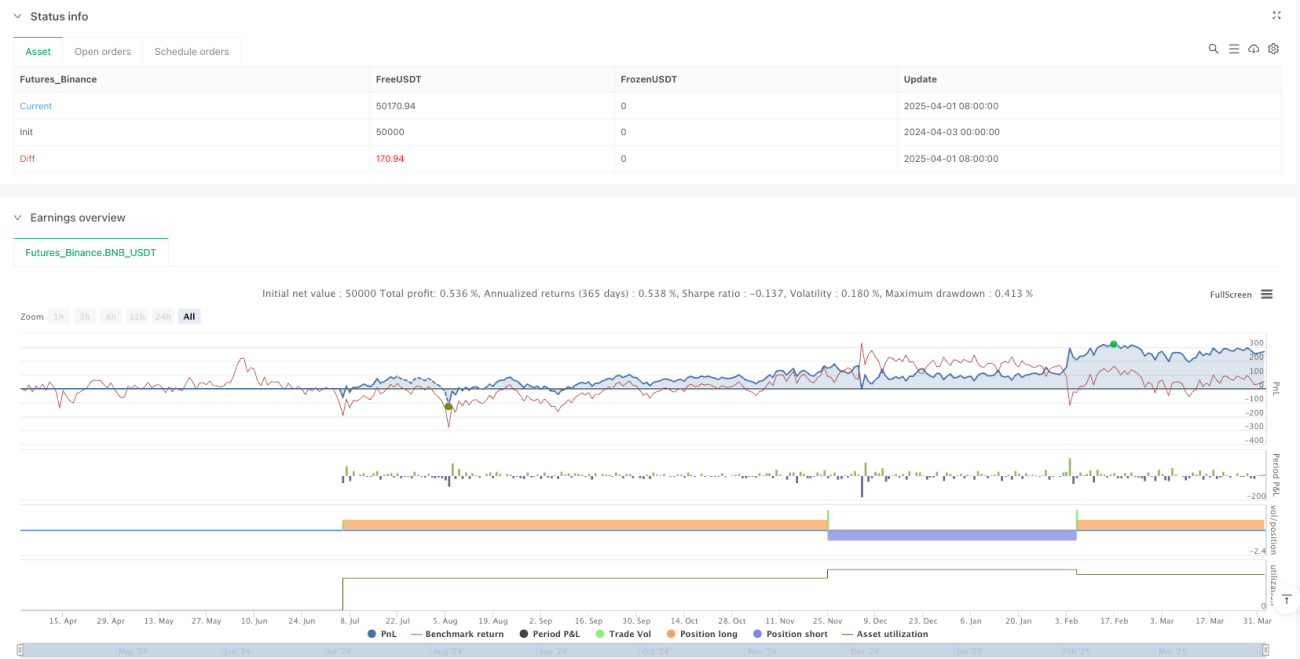

Strategi Perdagangan Filter Nilai Momentum Tren Multi-Dimensi

Ikhtisar

Strategi perdagangan Multi-Dimensional Trend Momentum Value Filter adalah strategi perdagangan kuantitatif yang menggabungkan berbagai indikator teknis, yang bertujuan untuk menentukan tren pasar yang kuat serta peluang beli/jual kunci melalui analisis multidimensi. Strategi ini terutama bergantung pada empat indikator inti: ADX, RSI, Stochastic RSI, dan VWAP. Melalui konfirmasi sinergis antar indikator, strategi ini menyaring kebisingan pasar dan hanya memilih sinyal perdagangan dengan probabilitas keberhasilan tinggi. Desain strategi mengikuti prinsip "konfirmasi berganda", yaitu setidaknya tiga kondisi harus terpenuhi secara bersamaan untuk memicu sinyal perdagangan, yang secara signifikan meningkatkan akurasi dan keandalan perdagangan.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada kerangka analisis multidimensi, yang mengintegrasikan tiga dimensi: kekuatan tren, momentum, dan penilaian nilai:

-

Penilaian Kekuatan Tren: Menggunakan Average Directional Index (ADX) untuk mengonfirmasi apakah pasar berada dalam tren yang jelas. ADX lebih besar dari 25 dianggap sebagai sinyal adanya tren kuat, dan ini merupakan filter dasar strategi.

-

Analisis Indikator Momentum:

- Relative Strength Index (RSI) digunakan untuk mengidentifikasi kondisi oversold (di bawah 30) dan overbought (di atas 70).

- Stochastic RSI lebih lanjut mendeteksi perubahan momentum; area oversold (di bawah 20) dan overbought (di atas 80) digunakan sebagai konfirmasi sinyal.

-

Filter Nilai:

- Volume Weighted Average Price (VWAP) digunakan sebagai referensi nilai.

- Kondisi beli mensyaratkan harga di bawah VWAP (potensi undervalued).

- Kondisi jual mensyaratkan harga di atas VWAP (potensi overvalued).

Kondisi pemicu spesifik sinyal perdagangan adalah sebagai berikut:

- Sinyal beli: ADX > 25 DAN RSI < 30 DAN Stochastic RSI < 20 DAN Harga Penutupan < VWAP

- Sinyal jual: ADX > 25 DAN RSI > 70 DAN Stochastic RSI > 80 DAN Harga Penutupan > VWAP

Strategi ini menggunakan metode perhitungan ADX manual, yang menghitung +DI dan -DI dengan membandingkan besaran kenaikan dan penurunan, kemudian menghitung nilai ADX lebih lanjut. Hal ini memberikan pengukuran kekuatan tren yang lebih presisi.

Keunggulan Strategi

Strategi ini menunjukkan beberapa keunggulan signifikan:

-

Sistem Konfirmasi Multidimensi: Dengan mengintegrasikan berbagai jenis indikator yang berbeda (tren, momentum, dan nilai), strategi ini dapat memverifikasi sinyal perdagangan dari berbagai sudut pandang, secara signifikan mengurangi sinyal palsu.

-

Kemampuan Identifikasi Tren Kuat: Penggunaan ADX memastikan strategi hanya bertransaksi ketika tren yang jelas ada, menghindari frekuensi perdagangan yang tinggi di pasar yang bergejolak (oscillating market).

-

Manajemen Risiko yang Baik: Dengan menggunakan nilai ekstrem indikator momentum (overbought/oversold) sebagai kondisi sinyal, strategi ini dapat menangkap titik balik potensial, meningkatkan presisi waktu masuk dan keluar.

-

Integrasi Penilaian Nilai: Penambahan VWAP memberikan perspektif hubungan antara harga dan volume perdagangan, membantu mengonfirmasi apakah harga telah menyimpang dari area nilai wajar.

-

Fleksibilitas Adaptasi Kerangka Waktu: Meskipun komentar kode menyarankan penggunaan grafik 15 menit, logika inti strategi ini berlaku untuk berbagai periode waktu dan dapat disesuaikan dengan kebutuhan perdagangan.

-

Kode yang Ringkas dan Efisien: Implementasi kode strategi memiliki struktur yang jelas, logika yang ringkas, efisiensi perhitungan yang tinggi, serta mudah dipahami dan dipelihara.

Risiko Strategi

Meskipun strategi ini memiliki beberapa keunggulan, risiko-risiko berikut perlu diperhatikan:

-

Risiko Overoptimasi: Strategi ini menggunakan ambang batas khusus untuk beberapa indikator (misalnya ADX > 25, RSI < 30, dll.). Parameter-parameter ini mungkin memiliki risiko overoptimasi dan mungkin perlu disesuaikan di lingkungan pasar yang berbeda.

-

Masalah Keterlambatan Sinyal: Semua indikator teknis yang digunakan pada dasarnya adalah indikator lagging, yang dapat menyebabkan keterlambatan kecil dalam waktu masuk dan keluar, terutama terlihat di pasar yang bergerak cepat.

-

Pembalikan Tren yang Tidak Tepat Waktu: Ketergantungan pada ADX dapat menyebabkan sinyal yang salah ketika tren akan segera berakhir namun ADX masih di atas ambang batas.

-

Kurangnya Mekanisme Stop-Loss: Implementasi strategi saat ini tidak menyertakan pengaturan stop-loss yang jelas, yang dapat meningkatkan eksposur risiko saat terjadi perubahan pasar yang mendadak.

-

Konflik Indikator: Dalam kondisi pasar tertentu, indikator yang berbeda dapat memberikan sinyal yang saling bertentangan, sehingga diperlukan mekanisme penilaian tambahan.

-

Kontrol Drawdown yang Tidak Memadai: Strategi terutama berfokus pada kondisi masuk, tetapi memiliki sedikit mekanisme kontrol risiko selama periode kepemilikan posisi, yang dapat menyebabkan pengembalian keuntungan yang telah diperoleh.

Arah Optimasi

Menghadapi risiko-risiko di atas, strategi dapat dioptimalkan dari beberapa arah berikut:

-

Memperkenalkan Parameter Adaptif: Ganti ambang batas tetap (misalnya ADX > 25) dengan ambang batas dinamis yang secara otomatis menyesuaikan berdasarkan volatilitas pasar, meningkatkan kemampuan adaptasi strategi terhadap lingkungan pasar yang berbeda.

-

Menambahkan Mekanisme Stop-Loss: Perkenalkan pengaturan stop-loss berdasarkan ATR (Average True Range), menetapkan batasan risiko yang jelas untuk setiap perdagangan.

-

Filter Waktu: Tambahkan kondisi filter waktu untuk menghindari periode volatilitas tinggi saat pembukaan dan penutupan pasar, atau selama rilis data ekonomi tertentu.

-

Penguatan Konfirmasi Tren: Gabungkan sistem moving average (misalnya persilangan EMA atau MACD) sebagai konfirmasi tren tambahan, mengurangi false breakout.

-

Mekanisme Take-Profit Sebagian: Implementasikan strategi penutupan posisi bertahap, menutup sebagian posisi saat target keuntungan tertentu tercapai, untuk mengunci keuntungan sambil mempertahankan potensi kenaikan.

-

Konfirmasi Volume Perdagangan: Tambahkan komponen analisis volume perdagangan untuk memastikan adanya dukungan volume yang cukup saat sinyal muncul, meningkatkan keandalan sinyal.

-

Filter Volatilitas: Sesuaikan parameter strategi atau hentikan perdagangan di lingkungan volatilitas rendah, karena strategi dengan banyak indikator cenderung menghasilkan kebisingan di lingkungan volatilitas rendah.

Kesimpulan

Strategi perdagangan Multi-Dimensional Trend Momentum Value Filter membangun sistem pengambilan keputusan perdagangan yang komprehensif dengan mengintegrasikan indikator-indikator seperti ADX, RSI, Stochastic RSI, dan VWAP. Strategi ini secara efektif dapat mengidentifikasi peluang perdagangan kunci di bawah tren yang kuat. Nilai inti dari strategi ini terletak pada mekanisme konfirmasi gandanya, yang memverifikasi silang sinyal perdagangan melalui analisis pasar dari berbagai dimensi, secara signifikan meningkatkan kualitas sinyal.

Strategi ini sangat cocok untuk lingkungan pasar dengan volatilitas sedang, terutama perdagangan setelah tren yang jelas terbentuk. Dalam aplikasi praktis, trader dapat menyesuaikan parameter indikator dan tingkat ketatnya kondisi konfirmasi berdasarkan karakteristik pasar spesifik dan toleransi risiko mereka, untuk mencapai rasio risiko-imbal hasil yang optimal.

Dengan menerapkan saran optimasi yang diajukan dalam artikel ini, terutama sistem parameter adaptif dan mekanisme manajemen risiko yang lebih baik, strategi ini dapat lebih meningkatkan ketahanan dan profitabilitas jangka panjangnya. Bagi para trader kuantitatif yang mencari sistem perdagangan yang digerakkan oleh analisis teknis, strategi ini menyediakan kerangka kerja yang terstruktur dan dapat diperluas, layak untuk dicoba diterapkan dan dikembangkan lebih lanjut dalam perdagangan nyata.

- 1