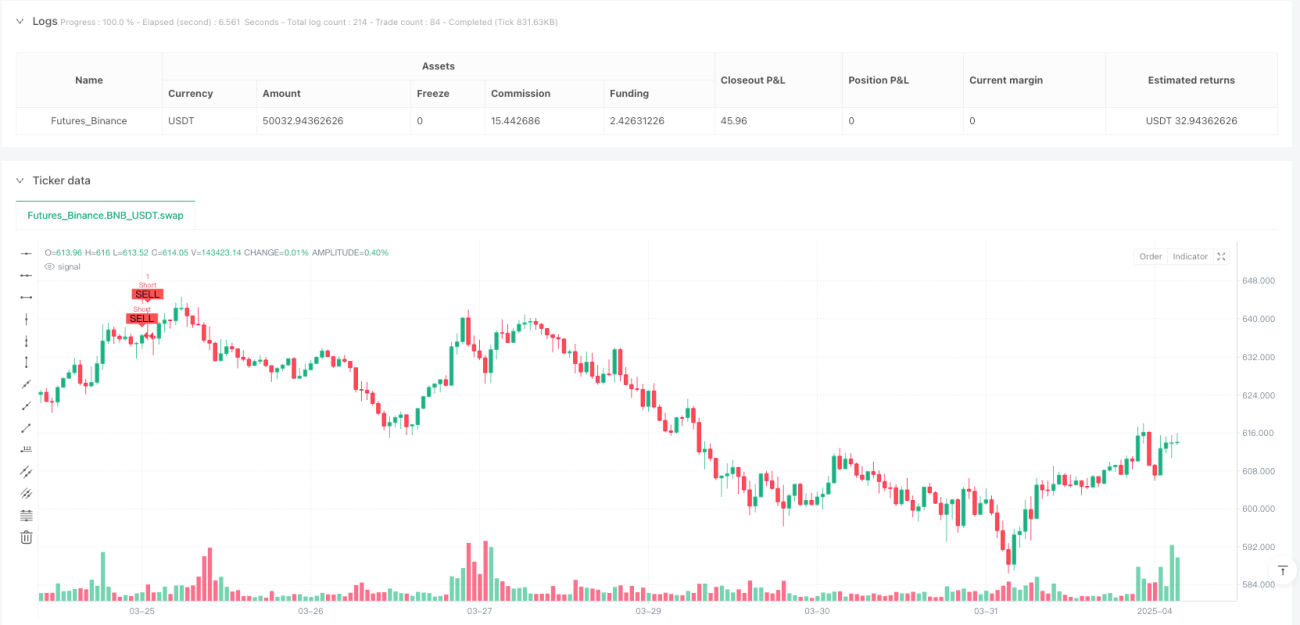

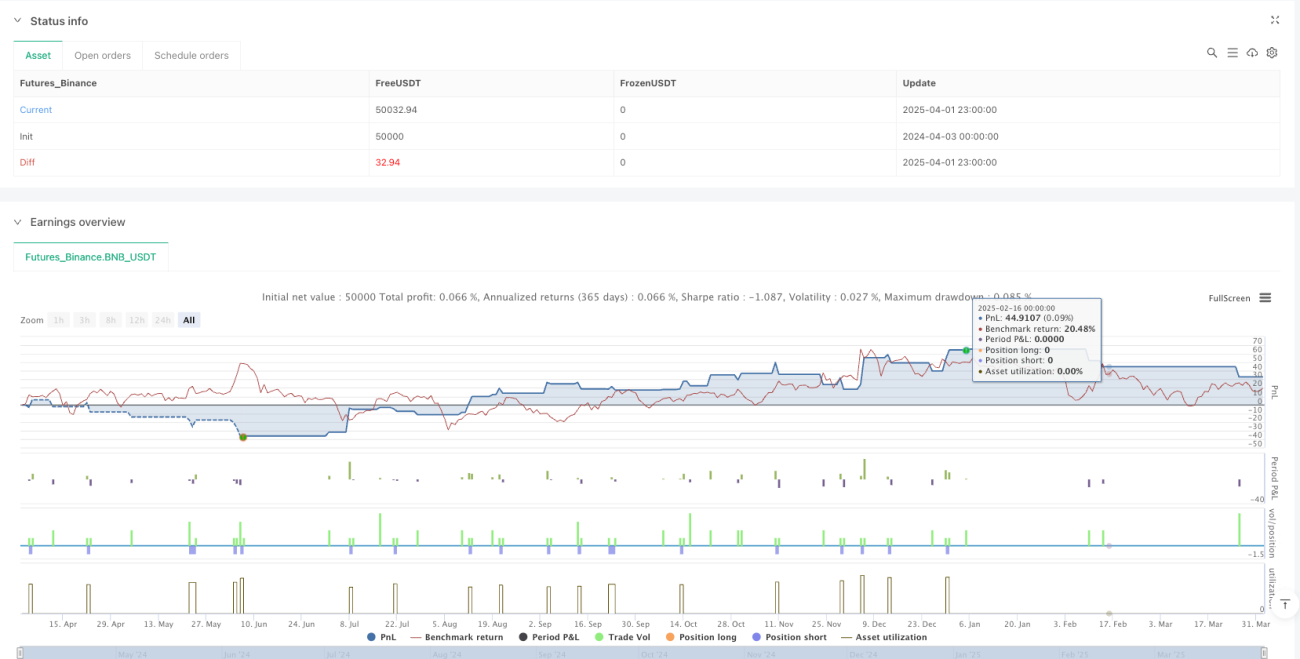

Ringkasan

Strategi ini adalah sistem trading komprehensif yang menggabungkan beberapa indikator teknis, terutama menggabungkan Indeks Kekuatan Relatif (RSI), Moving Average Convergence Divergence (MACD), indikator Super Trend ganda, dan mekanisme manajemen risiko berdasarkan Average True Range (ATR). Strategi ini membangun kerangka trading yang dapat melacak tren sekaligus menangkap perubahan momentum melalui konfirmasi indikator multi-level, secara efektif menyaring noise pasar dan mengurangi risiko sinyal palsu. Logika intinya adalah pertama-tama mengonfirmasi tren dominan pasar melalui Super Trend ganda (faktor 2 dan 7), kemudian mengonfirmasi arah tren melalui persilangan MACD dan perubahan momentum, terakhir menggunakan zona overbought/oversold RSI untuk menemukan titik entry optimal, sambil menerapkan mekanisme kontrol risiko komprehensif berdasarkan ATR untuk stop loss, break-even, dan trailing stop.

Prinsip Strategi

Mekanisme kerja strategi ini didasarkan pada empat komponen kunci: identifikasi tren, konfirmasi momentum, kondisi entry, dan manajemen risiko.

-

Identifikasi Tren: Menggunakan indikator Super Trend ganda (faktor 2 dan 7) sebagai filter tren. Indikator Super Trend dirancang untuk melacak tren dominan pasar dan menyaring noise pasar. Dengan menggunakan dua indikator Super Trend dengan parameter berbeda, strategi mensyaratkan kedua indikator mengonfirmasi arah yang sama, sangat meningkatkan keandalan sinyal tren.

-

Konfirmasi Momentum: Menggunakan MACD (5,13,9) untuk mendeteksi pembalikan tren awal. Strategi mensyaratkan persilangan garis MACD dengan garis sinyal sebagai konfirmasi lapis pertama, dan memerlukan pergerakan berkelanjutan MACD (naik atau turun) sebagai konfirmasi lapis kedua, memastikan menangkap perubahan momentum nyata, bukan fluktuasi jangka pendek.

-

Kondisi Entry:

- Kondisi Long: RSI di bawah 35 (zona oversold), garis MACD memotong ke atas garis sinyal dan terus naik, kedua indikator Super Trend menunjukkan tren naik (direction1 dan direction2 keduanya 1)

- Kondisi Short: RSI di atas 65 (zona overbought), garis MACD memotong ke bawah garis sinyal dan terus turun, kedua indikator Super Trend menunjukkan tren turun (direction1 dan direction2 keduanya -1)

-

Manajemen Risiko:

- Stop Loss: Stop loss dinamis berdasarkan ATR, ditempatkan 1 kali ATR di bawah harga entry (untuk long) atau di atas harga entry (untuk short)

- Pindahkan Stop Loss ke Titik Impas: Ketika harga bergerak ke arah yang menguntungkan sebesar 1 kali ATR, stop loss dipindahkan ke harga entry

- Target Profit: Ditetapkan pada 2,5 kali ATR di atas harga entry (untuk long) atau di bawah harga entry (untuk short)

- Trailing Stop: Menggunakan trailing stop sebesar 1 kali ATR, yang menyesuaikan saat harga bergerak ke arah yang menguntungkan, mengunci keuntungan

Kode inti strategi mengimplementasikan fungsi Super Trend kustom untuk menghitung level dan arah Super Trend, dan menggabungkannya dengan perhitungan dinamis RSI dan MACD, membentuk sistem sinyal yang lengkap. Saat mengeksekusi trading, strategi secara bersamaan menetapkan stop loss, target profit, dan trailing stop, mencapai manajemen risiko yang komprehensif.

Keunggulan Strategi

-

Mekanisme Konfirmasi Multi-Lapis: Dengan mensyaratkan konfirmasi simultan dari beberapa indikator, secara signifikan mengurangi sinyal palsu. Super Trend ganda, konfirmasi tren MACD, dan filter overbought/oversold RSI bekerja bersama untuk memastikan entry hanya pada momen dengan probabilitas tinggi.

-

Manajemen Risiko Adaptif: Semua stop loss dan target profit disesuaikan secara dinamis berdasarkan ATR, memungkinkan strategi beradaptasi secara otomatis dengan kondisi pasar dan volatilitas yang berbeda. Saat volatilitas meningkat, jarak stop loss diperlebar secara otomatis; saat volatilitas menurun, jarak stop loss diperkecil.

-

Rasio Risiko-Imbal Hasil yang Seimbang: Strategi menetapkan target profit 2,5 kali ATR dan stop loss 1 kali ATR, memberikan rasio risiko-imbal hasil dasar 2,5:1, sesuai dengan standar manajemen risiko profesional.

-

Adaptasi Multi-Pasar: Karena kombinasi indikator ditargetkan pada pergerakan harga dan karakteristik volatilitas, bukan pola pasar tertentu, strategi ini dapat diterapkan pada berbagai instrumen trading dan kerangka waktu.

-

Penguncian Keuntungan Berkelanjutan: Melalui mekanisme trailing stop ATR, strategi dapat secara bertahap mengunci keuntungan yang sudah terealisasi sambil tetap mempertahankan posisi terbuka untuk menangkap kelanjutan tren, menyeimbangkan risiko take profit terlalu dini dan menahan posisi terlalu lama.

-

Menghindari Overtrading: Kondisi entry yang ketat secara efektif mencegah overtrading di pasar sideways atau saat volatilitas tidak jelas, menjaga efisiensi penggunaan modal dan mengurangi biaya trading.

Risiko Strategi

-

Risiko Pembalikan Tren: Meskipun memiliki konfirmasi multi-lapis, dalam kondisi pembalikan pasar cepat atau volatilitas ekstrem, strategi mungkin tidak dapat keluar dari posisi yang ada tepat waktu. Solusinya adalah menambahkan filter kondisi pasar, mengurangi ukuran posisi atau menghentikan trading saat volatilitas melebihi ambang batas historis.

-

Risiko Overfitting Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter RSI, MACD, dan Super Trend. Overfitting yang berlebihan dapat menyebabkan curve fitting dan penurunan kinerja di masa depan. Disarankan menggunakan pengujian jendela bergulir dan pengujian ketahanan di bawah kondisi pasar yang berbeda untuk memvalidasi keandalan parameter.

-

Risiko Likuiditas: Di pasar dengan likuiditas rendah, stop loss berbasis ATR dapat menyebabkan peningkatan slippage atau harga eksekusi yang tidak ideal. Solusinya adalah memperlebar jarak stop loss secara tepat di pasar likuiditas rendah atau menambahkan buffer tambahan.

-

Risiko Kerugian Beruntun: Meskipun memiliki kondisi entry yang ketat, pasar dalam periode tertentu dapat menghasilkan sinyal palsu secara beruntun, menyebabkan serangkaian kerugian kecil. Ini dapat dimitigasi dengan menerapkan batas kerugian beruntun maksimum dan menyesuaikan ukuran posisi secara dinamis.

-

Terlalu Bergantung pada Indikator Teknis: Strategi ini sepenuhnya didasarkan pada indikator teknis, mengabaikan faktor fundamental dan sentimen pasar. Pada peristiwa berita besar atau perubahan struktur pasar, metode teknis murni dapat gagal. Disarankan untuk mengintegrasikan filter fundamental atau kalender peristiwa penting untuk menghindari risiko semacam itu.

Arah Optimasi Strategi

-

Adaptasi Parameter Indikator: Saat ini strategi menggunakan parameter tetap untuk indikator. Mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar atau kekuatan tren dapat diimplementasikan, misalnya meningkatkan ambang overbought/oversold RSI saat volatilitas meningkat, atau memperketat parameter Super Trend saat kekuatan tren melemah. Ini akan secara signifikan meningkatkan kemampuan adaptasi strategi terhadap siklus pasar yang berbeda.

-

Klasifikasi Mode Pasar: Menambahkan modul pengenalan mode pasar untuk membedakan pasar tren, pasar sideways, dan pasar transisi, menerapkan set parameter dan aturan manajemen risiko yang berbeda untuk setiap kondisi pasar. Misalnya, melonggarkan kondisi entry di pasar tren yang jelas, dan memperkuat mekanisme filter di pasar sideways.

-

Filter Waktu: Memperkenalkan mekanisme filter waktu berdasarkan aktivitas pasar, menghindari periode likuiditas rendah yang diketahui dan periode pembukaan/penutupan dengan volatilitas tinggi, meningkatkan kualitas sinyal dan efisiensi eksekusi.

-

Penyesuaian Risiko Dinamis: Menerapkan penyesuaian risiko dinamis berdasarkan kinerja akun dan status untung/rugi beruntun, mengurangi ukuran posisi setelah kerugian beruntun, dan secara bertahap meningkatkan eksposur risiko setelah keuntungan beruntun, mengoptimalkan efisiensi manajemen modal.

-

Sistem Bobot Multi-Indikator: Membangun sistem skor bobot indikator, memberikan bobot yang berbeda untuk indikator yang berbeda tergantung pada kondisi pasar, meningkatkan akurasi pengambilan keputusan. Misalnya, meningkatkan bobot RSI di lingkungan volatilitas tinggi, dan meningkatkan bobot indikator Super Trend di pasar tren yang kuat.

-

Kombinasi Harga dan Volume: Mengintegrasikan mekanisme konfirmasi volume trading, mensyaratkan breakout harga disertai dengan peningkatan volume, lebih lanjut meningkatkan keandalan sinyal dan mengurangi risiko false breakout.

Kesimpulan

Strategi gabungan tren dan momentum multi-indikator membangun sistem trading yang seimbang dan efisien dengan mengintegrasikan RSI, MACD, dan indikator Super Trend ganda. Keunggulan utama strategi ini terletak pada mekanisme konfirmasi multi-lapis dan sistem manajemen risiko adaptif berbasis volatilitas, secara efektif mengurangi sinyal palsu dan memberikan karakteristik risiko-imbal hasil yang wajar. Melalui kondisi entry yang ketat dan manajemen keluar yang dinamis, strategi dapat menyeimbangkan kebutuhan untuk menangkap peluang tren dan mengendalikan risiko penurunan.

Strategi ini paling cocok untuk trader jangka menengah hingga panjang, terutama investor yang mementingkan manajemen risiko dan mencari trading probabilitas tinggi dalam tren yang jelas. Dengan menerapkan arah optimasi yang disarankan, terutama adaptasi parameter indikator dan klasifikasi mode pasar, ketahanan dan kemampuan adaptasi strategi dapat lebih ditingkatkan, menjadikannya kompetitif di berbagai kondisi pasar. Pada akhirnya, strategi ini mewakili pendekatan trading yang sistematis dan disiplin, melalui kombinasi cerdas indikator teknis dan kontrol risiko yang ketat, menyediakan kerangka profitabilitas yang berkelanjutan bagi para trader.

- 1